再出大招!厦门楼市,开了先河!

不过厦门的房价仍在调整当中。

国家统计局披露的数据显示:

3月份,厦门二手房环比下跌0.3%,同比下跌9.7%。

不过,4月份的关税大招,加剧了后市的不确定性。

上周我写过杭州的楼市,其中就点名,4月初爆发的关税大战改变了杭州楼市本该持续火热的剧情。

4月1日至14日,杭州十区二手房成交量不到4000套,预计全月成交量8000套左右。

而3月份十区共成交二手房12413套,仅次于2017年4月的12666套,创下近8年来新高。

从1.24万套,可能降至8000套,降幅超三分之一,而且还是在两个地王诞生的背景下,可见这一轮关税博弈对市场信心的冲击,有多大。

机构检测的数据也在显示,4月份行情转弱迹象明显:

第一,克而瑞监测重点26城4月上半月成交面积达317.17万平方米,环比下降14%,与去年同期基本持平。

第二, 4月上半月重点30城项目开盘去化率为34% ,比3月全月下降10个百分点。

具体到厦门来看,厦门的土地市场不温不火,近日推出的四块宅地,三块底价成交, 已经是明显迹象。

关税大战,对于厦门这样一个依赖出口的城市来说,影响不言而喻。

去年厦门出口规模4980.1亿元,其中对美出口规模800.69亿元(2023年数据),对美依赖度16.1%。

制图:城市财经;数据:各城市统计局、各地海关

本号认为,在关税大战利空之下,目前躁动的城市,热度都将难以为继,调整仍会是各城市今年的底色,只不过分化特点更明显而已。

何况,厦门房价虽然经历了三年调整,但绝对价位已经让人望房兴叹。

03

调整,仍会是厦门房价的主基调

厦门房价回调,除了宏观因素方面的经济、就业形势,以及人口红利终结外,还有其自身的主观因素。

比如, 这座城市的房价虽然经历了调整,但依旧高不可攀。此外,这座城市的居民杠杆率已经被拉满,很难再拉动。

之前在厦门房价一直领跌的时候,本号就专门分析过厦门房价下跌的主要逻辑 :

第一,其调整的根本逻辑,是房价与城市本身的“德不配位”。这也是大多数中心城市房价调整的核心原因之一。

说白了,就是 房价太高,严重超越了当地人的购买力。

厦门虽然头顶副省级城市、计划单列市头衔,但论经济实力、财政实力和人口规模,都非常普通。

在产业上与苏州、南京、合肥等城市根本没法比,尤其是与苏州相比,产业与经济实力相差几个量级。

而 房价鼎盛时期的厦门,房价收入比接近40。也即当初一个拿着厦门平均收入的人,想要在厦门买一套平均面积的房子,需要不吃不喝四十年才能够。

之前本号详细介绍了深圳楼市因何而涨,因何而跌。

简单归纳,上一轮牛市中深圳房价率先启动,并从2015年年初的3万多成交价涨到了2021年年初的8万多成交价,挂牌价甚至冲破了9万,背后是两股势力推动。

一个不断涌入的人口带来的硬性需求,另一个是经济、产业、金融、科创等综合实力不断提升之下引起全国热钱加注深圳,也即炒作。

厦门的房价上一轮上涨也是这两个因素,但侧重点不同。深圳的房价上涨,刚需与炒作四六分成,厦门则是二八分成,也即炒作是其房价的绝对支撑力量。

而相比于深圳,厦门的产业根本撑不起如此高的房价。

第二,厦门的居民杠杆率很高。

在2021年之前,厦门的居民杠杆率位居全国第二,仅次于深圳,可见其买房热度。

这几年在调整之下,厦门的居民杠杆率下滑至第6,深圳下滑至第五,杭州则位居第一。

虽然排名下降,但杠杆率的绝对数依旧很高,很难再拉动。

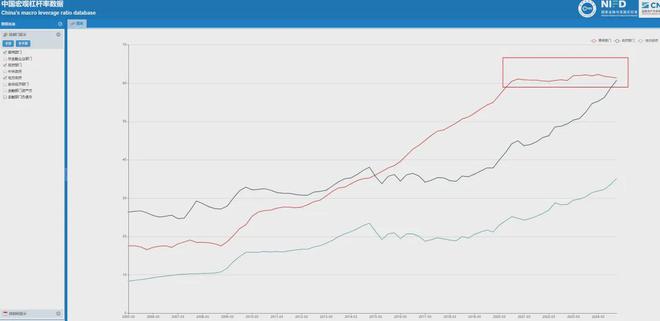

可以看下全国整体情况。

全国居民杠杆率在2019年之前一路飙升,2020年9月份达到了60.8%。在2020年9月份之后至今,一直没有什么大变化。

走势已经很好地说明,居民的杠杆已经拉不动了。

本号之前多次强调过,房价与收入、预期之间,要寻找一种新的平衡,只有出现了新的平衡点,房价才会止跌。

而无论是放开限购、放开落户,还是降低首付等其他措施,都做不到这一点。

要快速实现平衡,一方面要不断缩小房价与收入之间的差距,要么提升民众的收入,要么不断降低房价。另一方面,恢复信心。

无论是缩小房价收入比,还是恢复信心,都得基于经济回暖、就业回暖。

这一切,随着关税大战重燃,不确定性再度加剧。

而这又将推动新一轮大规模救市到来。

降准降息是一定的。

如果后面影响太大,北京、上海、深圳核心区域的限购,也可能全部解开。

相关文章

股市,两个好消息!

股市,两个好消息! 第一个消息:华西证券宏观固收研究团队的研报显示,7月21日以来,公募债基净申购指数持续为负,7月24日负值继续扩张,显示债基遭遇去年“9.24”之后的最大单日赎回。据财联社的说法,...

中美互降关税提振市场信心

中美暂停部分加征关税的声明短期提振市场信心,但并未消除全球投资者对结构性风险的担忧。随着美债与美元的长期吸引力减弱,资本正加速寻找替代出路。中国资产在地缘稳定性和增长潜力上的相对优势,使其成为当前全球...

同心者同赢!多维赋能同行商家,郎酒与伙伴共赴下一公里

“现在的2026开局,近500场中国郎渠道伙伴新春联谊会正在全国各地火热开展,郎酒全体上下同欲,起跑即冲刺!”郎酒集团董事长汪俊林如此说道。 春节旺季历来是白酒行业的“试金石”,2026年开局郎酒便交...

“真金白银”表态!基金公司自购潮再起

近期,多家公募基金密集发布自购公告,用“真金白银”彰显市场信心。 券商中国记者注意到,这一轮自购资金大多投向新发产品,既有基金公司对自身投研能力和产品未来表现的信心,也向市场释放了积极信号。 业内人...

大手笔回购,东阿阿胶,深不可测!

东阿阿胶,回购大动作! 12月4日晚,这家老牌阿胶企业突然抛出回购方案:计划以1亿-2亿元自有资金回购股份,价格上限72.08元/股,且全部用于注销,回购期限为股东会审议通过后12个月内。 要知道...

两家基金公司官宣自购!

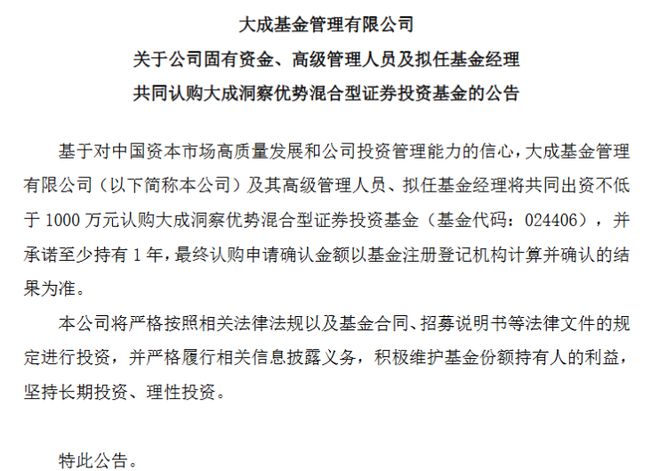

2025年下半场拉开序幕,在短短4天内,已有两家基金公司宣布自购旗下主动权益基金。 7月4日,大成基金发布公告称,公司及其高级管理人员、拟任基金经理将共同出资不低于1000万元认购大成洞察优势混合型证...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1