海西新药二闯IPO:仿制药压力渐显,创新药未成气候

8月6日,海西新药第二次向港交所递交IPO申请。

这家曾获福建国资委(间接持股13.87%)、展鸿达投资(持股11.3%)等机构注资的制药企业,虽以“仿创双轨”模式为标签,却依旧陷入多重困境。公司现金储备骤降、单品依赖加剧、创新药研发速度没有竞争优势、集采续约风险高企,使其二次冲刺充满了不确定性。

【净利率下滑,风险压力并存】

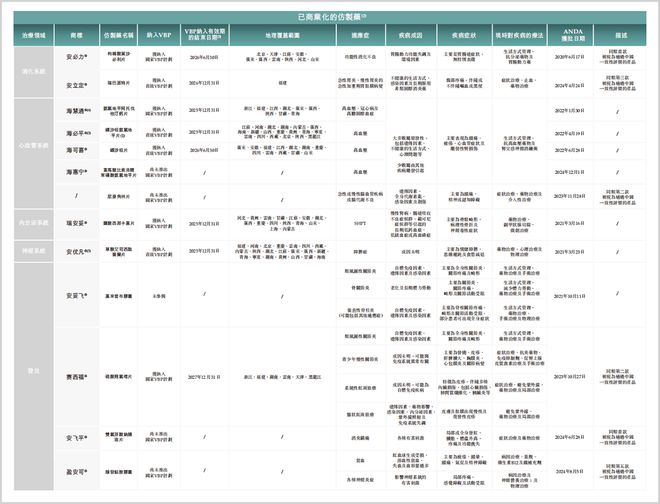

海西新药成立于2012年,是一家以“仿制药+创新药”双轨模式为核心的制药企业。公司已获批14款仿制药,覆盖消化系统、心血管、内分泌等治疗领域,并布局4款在研创新药。凭借入选国家集采的4款主力产品(如安必力®、海慧通®),公司在中国仿制药市场占据细分领域的领先地位。海慧通®市场份额达59.3%,排名第一,安必力®以25.7%份额位居第二。2024年,公司获工信部认定为国家级专精特新“小巨人”企业。

已商业化仿制药情况,来源:招股书

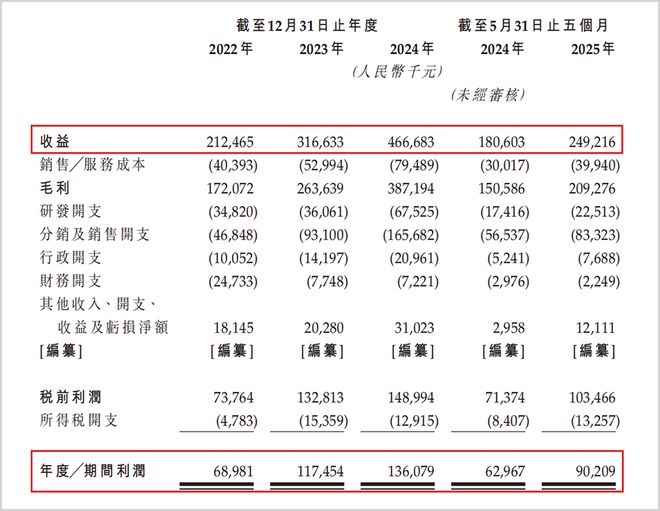

招股书显示,2022年至2024年,公司营收从2.12亿元攀升至4.67亿元,年复合增长率达48.2%;2025年前五个月营收为2.49亿元。同期,净利润分别为0.69亿元、1.17亿元、1.36亿元和0.90亿元。

经营业绩情况,来源:招股书

看似稳健的财务增长曲线下,实则暗藏结构性危机。最显著的是2024年净利率骤降,从上年的37.1%下滑至29.2%。深入分析可见,2024年销售费用占比达到35.5%,其增速远超同期营收增速。这表明集采带来的销量增长红利消退,营销成本正在挤压利润空间。

与此同时,集采政策的风险正在显现。公司核心产品海慧通®和瑞安妥®的国家集采协议将于2025年12月31日到期,支柱产品安必力®的协议期也仅维持至2026年中。即将到来的续约谈判面临巨大降价压力。

除此之外,公司客户结构高度集中也是不可忽视的隐忧。2022年至2025年前五个月,前五大客户收入贡献始终维持在71.7%至85.1%的高位区间,且主要依赖国有医药分销渠道。这种失衡使公司在商业谈判中处于被动,主要客户的变动可能引发业绩波动。

公司当前的财务状况已悄悄亮起红灯。2024年高达3.79亿元的投资现金净流出(主要用于福州生产基地建设),导致2025年5月末现金储备骤降至4626万元,同比暴跌54%。这种从轻资产向重资产模式的战略转型,使公司当前陷入“账面盈利却现金流紧张”的困境,而这些问题进一步凸显了仿制药业务的脆弱性。

【仿制药依赖度高,护城河浅】

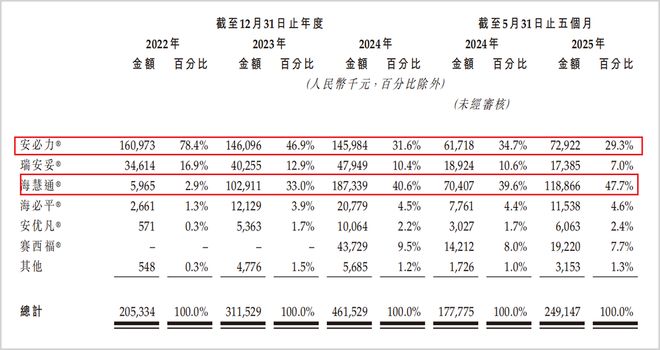

海西新药的业务结构凸显出其对仿制药的过度依赖。高达98%的营收来源于仿制药,而创新药管线尚未产生收入。四大主力产品安必力®、海慧通®、瑞安妥®和赛西福®构成了2024年85%的收入来源,其中海慧通®在2025年前五个月单产品贡献了47.7%的营收。产品结构看似稳固,实则任一产品的市场波动都可能显著冲击公司业绩。

单品营收占比,来源:招股书

在已获批的14款仿制药中,仅4款具备首仿优势,28%的首仿占比远低于济川药业等竞争对手超过50%的水平。尽管海慧通®、安必力®的市场排名不俗,但这些产品的技术门槛较低,已有三家仿制药企提交了海慧通®的仿制申请,价格战风险迫近,仿制药业务的竞争壁垒并不牢固。

此外,国际化布局薄弱进一步削弱抗风险能力。公司全部36项专利中,有海外专利17项,但是缺乏实质性跨国合作项目。对比恒瑞医药2024年达成的5单License-out交易,以及百济神州高比例的海外营收占比,海西新药的本土化局限使其错失全球市场机遇。值得注意的是,公司当前推进的福州生产基地扩建(计划年产20亿片)与轻资产运营理念相悖。在外包产能充足的情况下,若新厂产能利用率不足70%,其固定资产折旧将对净利润造成显著负担。

随着仿制药支撑力减弱,创新药布局的短板更显突出。

【创新药进度滞后,业务协同性缺失】

海西新药核心在研产品C019199(多靶点肿瘤免疫调节剂)目前研发进展并不具备明显优势,计划2025年启动骨肉瘤III期临床试验,表明截至目前尚未正式完成II期试验。相比恒瑞医药已进入II期的同类药物研发进展最多是差不多进度。更严峻的是其选择的骨肉瘤药物赛道市场空间有限,全球规模约1.5亿美元,中国不足2亿元,且面临至少五家药企的竞争。

竞争对手及潜在竞品研发情况,来源:公开信息整理

2024年全年研发费用仅6700万元,占营收14.47%,不足百济神州同期150亿元研发投入的零头,研发投入不足的问题十分明显。当前投入强度难以维持现有管线进度,更难以建立竞争优势。

在资源紧张的情况下,管线布局割裂问题加剧:成熟仿制药集中在消化、心血管等领域,而在研创新药分散在肿瘤、眼科及呼吸系统等不同方向。这种治疗领域的分散导致研发经验和营销渠道难以协同,会影响资源配置效率。

海西新药当前面临严峻战略困局,各种挑战环环相扣,构成了公司的生死突围战局。

【三线作战,生死突围】

在仿制药阵地,2025年底的集采续约至关重要;在产能战场,新建的20亿片年产能消化是盈利关键;在创新赛道,C019199的临床进度决定企业估值重构。

审视当前的竞争格局,海西新药全方位的能力都不突出:既无恒瑞医药的全管线覆盖能力,又缺百济神州的全球研发网络,更不及石药集团的雄厚资金储备。其“仿制药输血创新药”的模式在仿制药降价风险高企的当下十分脆弱。

只有在产能消化、研发突破、政策应对三方面同步破局,海西新药才可能在资本市场完成这场艰难的转型升级。

即便上市成功也仅是起点,真正的考验在于如何在集采降价与创新长跑中找到平衡支点,这既需要战略定力,更离不开精准的市场时机把握。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

相关文章

百济神州上半年营收175亿:高瓴消失在前十股东行列 今年套现百亿

雷递网 雷建平 9月2日 百济神州有限公司(股票代码:688235 公司简称:百济神州)日前发布截至2025年6月30日的财报。财报显示,百济神州2025年上半年营收为175亿元,较上年同期的119...

大股东持续反对 盟科药业定增易主折戟

自筹划之初,盟科药业定增事项就不顺利,曾遭董事、大股东公开反对。虽然已获股东大会通过,但筹划近两个月,该事项还是宣告终止。 盟科药业最新公告显示,拟终止向特定对象发行股票事项。据悉,盟科药业原拟向南...

1100亿!四川最有钱的男人改姓了,生意做到美国,一单成交600亿

自中国开始有富豪榜开始,四川最有钱的男人几乎一直都是卖饲料的刘永好,直到2021年,另一个卖饲料的四川老板才靠着卖光伏硅棒反超刘永好。 不过,他还是姓刘,叫刘汉元,也就是说,刘永好、刘汉元两个刘姓富豪...

海西新药,上市了

10月20日,海西新药在港股上市,目前总市值近90亿港元。 海西新药成立于2012年,是一家以“仿制药+创新药”双轨模式为核心的制药企业。公司已获批14款仿制药,覆盖消化系统、心血管、内分泌等治疗领域...

轩竹生物上市两天股价涨超138%,目前尚未盈利,母公司四环医药计划深耕医美

红星资本局10月16日消息 昨日,四环医药(0460.HK)子公司轩竹生物(2575.HK)港股上市首日,股价涨超126%;今日继续上涨10%,报收27.7港元,相比发行价涨138.8%。 目前,轩竹...

刚完成C轮融资便“火速”选择港股IPO,应世生物有多“缺钱”?

有这样一家药企,刚刚完成C轮融资,“火速”选择港股IPO,什么情况? 8月25日,InxMed Limited(应世生物)向港交所递交招股书。而三天前(8月22日),有媒体报道称,应世生物近期完成超3...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1