估值六年无明显增长,二次闯关的溜溜果园急需上市输血|智氪

作者 | 范亮

编辑| 丁卯

封面来源|视觉中国

4月16日,“溜溜梅”(溜溜果园)向港交所交招股说明书。

这并不是溜溜果园第一次冲刺IPO。2019年,溜溜果园曾试图在深交所创业板上市,但却当年底宣布终止IPO。

之后的2020-2022年,是属于溜溜梅品牌的高光时刻。杨幂“你没事吧”“没事就吃溜溜梅”等广告词在抖音等互联网平台成为现象级名梗,但溜溜果园并未趁这波热潮重启IPO,而是直到2025年才宣布重新回归资本市场。

与2019年IPO时相比,溜溜果园的营业收入从2018年的8.73亿元提升至2024年的16.16亿元,净利润从0.56亿元提升至1.48亿元。估值方面,其在2019年时发行市值约17-20亿元,2025年2月的D轮融资估值约22亿元,并无明显增长。

那么,溜溜果园为何要选在此时上市?

抓住线下零食店红利

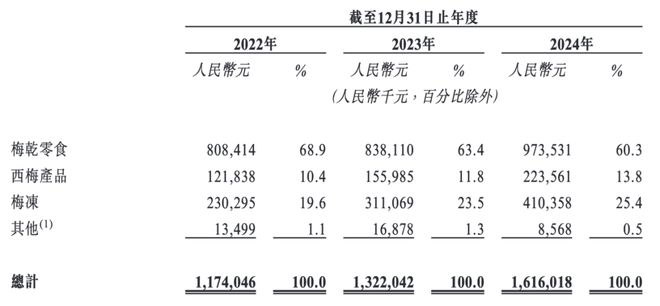

溜溜果园共有三大类产品,分别是梅干零食、西梅产品、梅冻。梅干零食包括使用溜溜梅品牌的清梅、青梅、话梅、乌梅、梅饼,以及山姆超市定制的皇梅等;西梅产品包括使用溜溜梅品牌的西梅干,以及使用西梅纤生品牌的去核西梅;梅冻则主要包括使用溜溜梅品牌的梅冻。

2024年,溜溜果园累计实现营业收入16.16亿元,其中梅干零食9.74亿元、西梅产品2.24亿元、梅冻4.1亿元。西梅和梅冻贡献了公司主要的业绩增速,2022-2024年,溜溜果园营收复合增速17.32%,其中梅干零食复合增速9.79%、西梅产品35.5%、梅冻33.51%。

从逐年业绩增速看,2023/2024年溜溜果园营收增速分别为12.6%/22.4%,2024年明显提速。表观原因是,此前增长缓慢的梅干零食营收增速从2023年的3.71%上升至2024年的16.23%,背后更深层次的原因,是公司销售渠道发生了改变。

图:溜溜果园营收结构资料来源:招股说明书,36氪整理

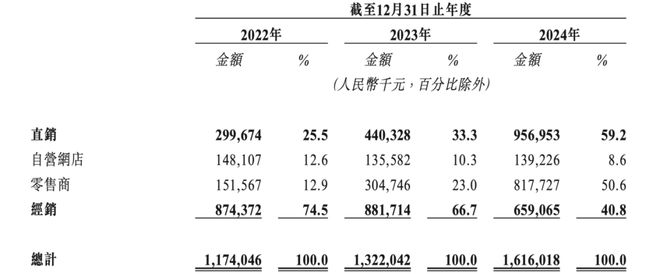

溜溜果园主要拥有直销和经销两大渠道。直销渠道又包括线上自营店、零售商(山姆及各类零食店)。

近年来,溜溜果园直销渠道收入金额、收入占比均大幅上升。2018年时,溜溜果园直销渠道收入1.18亿元,占比仅14%;到2022年,直销渠道营收3亿元,占比上升至25.5%;而到2024年,直营渠道收入上升至9.57亿元,占比达到59.2%。与此同时,经销渠道的收入金额、收入占比则双双下降,收入金额从2022年的8.74亿元下降至2024年的6.59亿元,收入占比则从74.5%下降至40.8%。

更进一步看,直销渠道收入增长归功于零售商客户。数据上,溜溜果园直销渠道下自营网店收入的增长并不算乐观,2022-2024年呈小幅下滑趋势,但对零售商收入则从1.52亿元大幅增长至8.18亿元。

图:溜溜果园销售渠道资料来源:招股说明书,36氪整理

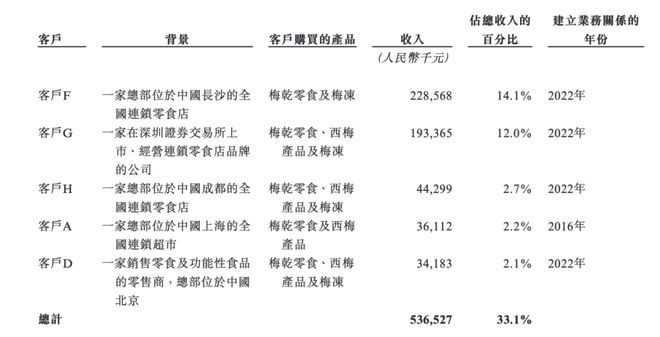

2022年,溜溜果园来自前五大客户营收的占比约为12.7%;2024年,前五大客户营收占比则跃升至33.1%,其中第一大客户占比14.1%,第二大客户占比12%。根据招股书披露信息推测,溜溜果园2024年第一大客户大概率是鸣鸣很忙(赵一鸣、零食很忙)、第二大客户可能为万辰集团(好想来)。

无独有偶,A股上市公司中,盐津铺子前五大客户占比从2023年的约20%提升至2024年的约32%,有友食品从约17%提升至23%,甘源食品从24%提升至30%,推测可能也与线下量贩零食店客户采购量增加有关。

因此,溜溜果园2024年业绩的快速增长,得益于绑定了线下零食量贩店这一快速扩张的业态。万辰集团披露,2024年公司零食销售额317.9亿元,同比增长266%,按营业成本测算万辰集团从溜溜果园采购的金额占其当年营业成本总额的0.7%。鸣鸣很忙披露,2024年公司营收393.43亿元,同比增长282%,按营业成本测算从从溜溜果园采购的金额占其当年营业成本总额0.63%。

这也一定程度上解释了溜溜果园此时选择上市的原因,即在公司业绩高增且港股市场恰好活跃时,博取一个更高的估值。

图:溜溜果园前五大客户资料来源:招股说明书,36氪整理

毛利率下降,净利率提升

溜溜果园客户结构的变化,同样带来了毛利率和费用率的变化。

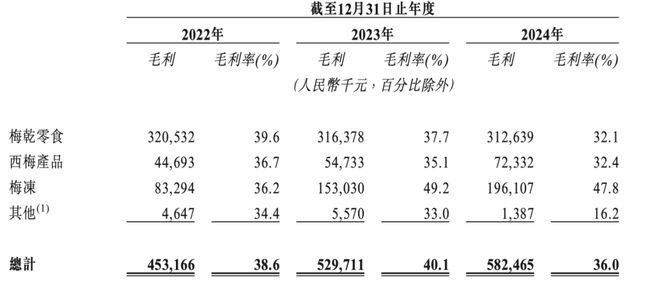

从综合毛利率水平看,溜溜果园2022-2024年综合毛利率分别为38.6%、40.1%、36%,呈先升再降态势,升是因为高毛利率的梅冻产品占比提升,降则是因为零食店大客户收入占比提升,大客户带量采购一方面有议价优势,另一方面商业模式也以低价走量为主,本身就对价格敏感。

分产品线,2022-2024年,溜溜果园梅干零食的毛利率分别为39.6%、37.7%、32.1%,西梅产品的毛利率分别为36.7%、35.1%、32.4%,梅冻的毛利率分别为36.2%、49.2%、47.8%。除梅冻外,梅干零食、西梅产品的毛利率均呈大幅下滑趋势。

图:溜溜果园毛利率情况资料来源:招股说明书,36氪整理

但低毛利率并不代表低净利率。数据显示2022、2023、2024年溜溜果园的净利率分别为5.83%、7.51%、9.14%,呈不断上升趋势,原因主要系绑定大客户后,随着规模效应提升带动期间费用率有所下降,如销售费用率从2022年的24.08%下降至2024年的19.19%,管理费用率则从7.02%下降至6.2%。

最终体现在业绩层面,溜溜果园的利润增速还跑赢了收入增速,2022、2023、2024年公司的净利润分别为0.68、0.99、1.48亿元,利润复合增速超45%,对应同期营收复合增速约17%。

暗藏资金风险

除了估值因素外,资金是促使溜溜果园上市的另一大因素。

从资本结构看,2024年溜溜果园总资产16.71亿元,总负债10.53亿元,资产负债率达到63%。资产端从高到低排序分别为固定资产5.92亿元、存货5.24亿元、应收账款及应收票据1.63亿元、银行存款0.78亿元。负债端从高到低排序分别为银行借款3.21亿元、应付账款及应付票据2.91亿元、金融负债(无法IPO时需回购的股权金额)1.71亿元。

不难发现,从资产和负债配比的角度看,溜溜果园负债端是偏刚性、短期限的流动负债,资产端则是变现难度相对较大、变现周期相对较长的非货币性资产,如固定资产、存货。公司的资产结构、资本结构并不合理,因此需要补充权益资金以优化自身的资本结构。

具体而言,造成溜溜果园资本结构扭曲的原因主要来自以下两个方面:

一是存货公司周转率偏低。

2023年万得食品指数的平均存货周转率为4.36、2024年Wind香港食品指数的平均存货周转率为6.67,而溜溜果园2024年存货周转率仅2.18,远低于行业平均水平,这使得存货占据了溜溜果园大量的流动资金。

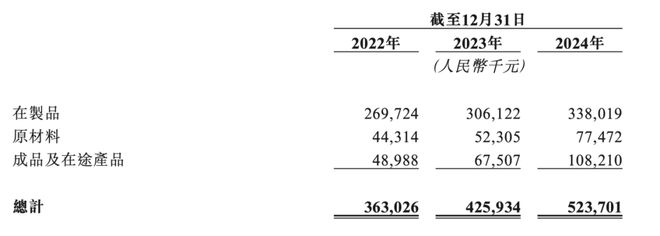

从招股书披露的信息看,溜溜果园存货周转率偏低的原因,可能与溜溜梅的制备方式有关,其生产过程中有一道糖渍90天的生产工序。存货披露明细中,溜溜果园在制品金额达到3.38亿元,在存货中占比64.63%,也体现了这一特点。

与同样需要腌制工序的涪陵榨菜相比,2024年涪陵榨菜的存货周转率为2.21,接近溜溜果园的周转水平。但不同的是,涪陵榨菜的腌制周期在4个月左右,同时榨菜占公司总营收比例达到85%,溜溜果园梅干零食糖渍时间为3个月,且梅干零食在营收中占比60%。总的来说,溜溜果园的存货管理水平并不算优秀。

图:溜溜果园存货情况资料来源:招股说明书,36氪整理

二是A轮投资人北京红杉行使赎回权导致公司现金流出。

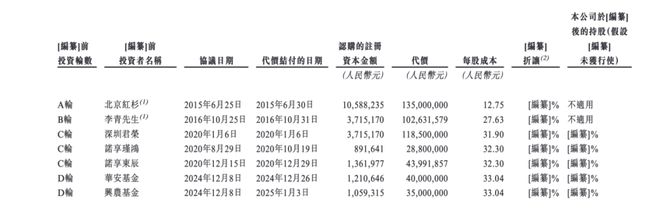

2015-2024年,溜溜果园一共进行了A轮-D轮共四轮融资,累计融资约5亿元。2021年,溜溜果园与A轮、B轮、C轮投资者签订补充协议,若公司在2023年12月29日之前未成功IPO,则投资者有权要求公司按本金+年单利的形式回购股份,溜溜果园将因此产生的回购义务计入金融负债。

图:溜溜果园历史融资情况资料来源:招股说明书,36氪整理

2023年溜溜果园未如愿上市,A轮投资者北京红杉行使赎回权,按补充协议规定,溜溜果园需要按本金+10%年单利合计回购约2.6亿元,溜溜果园最终在2024年11月支付本金1.35亿元,2025年1月结清利息1.26亿元。

B轮和C轮投资者同样拥有赎回权,好在溜溜果园在2024年6月与B轮、C轮投资者再一次签订前述补充协议的终止协议,两轮投资者未来在任何情况下都不会恢复赎回权,大大减轻了溜溜果园的回购压力。

但溜溜果园依然无法做到高枕无忧。为了应对A轮投资者赎回,溜溜果园2024年净增短期借款1.4亿元,并通过D轮融资获得0.75亿元资金,该笔融资于2024年12月到账4000万,2025年1月到账3500万。

从资金安排的角度看,2024年底溜溜果园银行存款仅0.78亿元。截至2025年2月,公司主要有两项大额资金到账,一是2025年1月新收到的3500万元D轮融资,二是2025年2月前收回0.83亿元应收账款,2024年底的银行存款及2025年到账资金合计1.96亿元。

这1.96亿元资金在支付A轮投资者1.26亿元的赎回利息后,剩余7000万资金也基本可以满足溜溜果园日常运营。然而,考虑到溜溜果园在负债端还有约3亿元短期借款、3亿元应付账款需要支付,若公司无法再2025年成功IPO,则会面临比较严重的资金压力。

此外,溜溜果园在D轮融资时,又为D轮投资者授予了赎回权,若溜溜果园在2025年之前无法上市,D轮投资者则有权按本金+6%年单利赎回资金,溜溜果园又要面临约8000万的投资赎回压力。

因此,IPO募集的资金对溜溜果园而言可谓是雪中送炭般的存在。

估值能到多少?

成长性角度,弗若斯特沙利文预计,2024-2029年,中国梅产品零食年复合增速为13.65%,天然果冻复合增速39.85%。假定溜溜果园未来增长完全遵循行业预测增速,那么其2024-2029年的复合增速约为21%,收入约为5年累计增长1.5倍。

毫无疑问这是一个亮眼的业绩增速,但是从历史情况看,溜溜果园2016-2024年九年间,营收才从8.04亿元增长至16.16亿元,弗若斯特沙利文的行业预测准确度实际存疑。

因此,考虑到前文提到的公司暗藏的资金风险,预计资本市场给予溜溜果园的估值很难超过香港食品饮料行业的平均水平。目前,万得香港食品饮料行业的平均市盈率约为18.7倍,溜溜果园2024年净利润1.48亿元,相对估值法下公司估值约27.68亿元,比公司D轮融资的22亿元估值高约26%。

但对溜溜果园而言,上市究竟会拿到多少估值或许并不是最重要的,能否成功IPO才是公司真正关切所在。

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读

相关文章

四个IPO,流血1375亿

如果说2023年的股市关键词是“迷茫”,2024年的股市关键词是“激荡”,那么2025年的股市关键词,很多人大概率会首先想到“昂扬”。 2025年,大A逐渐站稳了“慢牛”的状态,指数慢条斯理地不断站上...

互联网医疗大号“丁香园”再传赴港上市

近日,国内知名互联网医疗内容平台丁香园再度传出上市消息,最快或于年内递交港股招股书。 这已是丁香园自成立以来第三次被传“冲刺IPO”。此前两次,公司均以“暂无明确时间表”予以否认。 根据官网数据,目前...

京东工业IPO:204亿营收背后,刘强东的产业数字化雄心落地

“工业供应链的数字化改造不是选择题,而是关乎中国制造效率的必答题。”刘强东在2024年京东集团战略会上的断言,如今正成为京东工业叩击资本市场、践行产业升级使命的行动纲领。2025年9月,京东工业股份有...

郭晶晶代言的奶品巨头,要去港交所IPO了

1月19日,君乐宝乳业集团股份有限公司(简称“君乐宝”)正式向香港联交所递交主板上市申请。中金公司、摩根士丹利为其联席保荐人。 历经30年深耕,君乐宝已成长为产品品类多元化、产业链一体化运营的全国性乳...

视源股份IPO:利润下滑,员工猝死,“A+H”之路前途未卜

近日,广州视源电子科技股份有限公司(002841.SZ,下称“视源股份”)站上社会舆论的风口浪尖。 据报道,公司软件二部32岁的部门经理倒在“24小时待岗”里。而他的猝死,正值公司准备向港交所二次递交...

频曝食安问题、高管IPO前套现1.3亿!鸣鸣很忙上市太急?

坐拥“零食很忙”和“赵一鸣零食”两大品牌的鸣鸣很忙,于日前通过上市聆讯,并即将斩获港股“量贩零食第一股”荣誉称号! 然,伴随业绩的一路狂飙,鸣鸣很忙的食安问题、品牌创始人IPO前大额套现、逾20亿的...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1