帮三千家医院接骨连筋年入近3亿,江苏夫妻携爱得科技赴北交所!

2025年上半年,爱得科技脊柱类产品的收入和营收占比进一步下降,分别降至0.44亿元和29.84%。

某医院骨科经销商陈某表示,集采执行后,骨科耗材虚高价格水分逐步被挤压,各类耗材价格大幅下降,平均降幅在70%-90%之间,对行业整体冲击较大。不过他同时表示,在接收市场反馈后,后续集采已为相关厂商留出一定利润空间。

从经销商的角度而言,陈某认为集采的推行存在很多有利的方面,比如有些医院的回款账期长达35个月以上,集采能缩短回款周期,甚至做到次月回款。陈某表示,集采是三方共赢的,患者能少花钱,经销商能少压钱,医生也减少了耗占比。

不过,爱得科技创伤类产品的收入近年来持续增长,2022年—2024年分别实现收入0.6亿元、0.72亿元和0.77亿元,营收占比分别为20.86%、27.31%和27.88%。2025年上半年,该部分产品实现收入0.47亿元,营收占比进一步上涨至31.85%,超过脊柱类产品成为了爱得科技的第一大收入来源。

图源:《招股书》

在多种产品的发力下,2022年—2024年及2025年上半年,爱得科技分别实现营业收入2.86亿元、2.62亿元、2.75亿元和1.49亿元,分别实现归母净利润0.93亿元、0.64亿元、0.67亿元和0.38亿元,期内主营业务毛利率分别为62.43%、57.79%、58.02%和58.86%,总体表现较为稳定。

其中,对于2023年的业绩下降,爱得科技在《回复函》中表示,公司脊柱类产品整体销售规模及市场份额较高,销量增长未能弥补价格下降的幅度,使2023年的整体营收和毛利率大幅下降,不过自2024年起,脊柱类产品的销售单价和毛利率已趋稳并进入“价稳量增”阶段。同时,创伤、运动医学等非脊柱类产品收入持续增长,使公司整体收入和利润企稳回升。

此外,爱得科技还在《招股书》中发布了2025年业绩预告,预计全年实现营收3.07亿元,同比增长11.87%;实现归母净利润7636.76万元,同比增长13.76%。

02

覆盖超3千家医院,

前员工、实控人亲属为经销商

爱得科技业绩较为稳定背后,是公司建立了覆盖全国的31个省份、自治区、直辖市的经销商销售网络。

《招股书》显示,爱得科技的销售模式包括经销模式、配送模式和直销模式三种。其中,经销模式是公司的主要收入来源,2022年—2024年及2025年上半年,经销模式产生的主营业务收入占比分别为94.07%、87.08%、83.85%和83.35%。

《回复函》显示,爱得科技以主导产品椎体成形系统集采推广为契机,聚焦三线及以下的下沉医疗市场,终端医院以县级医院为主,目前在全国市场范围内拥有经销商1000多家,分销商2000多家,覆盖终端医院3000多家。

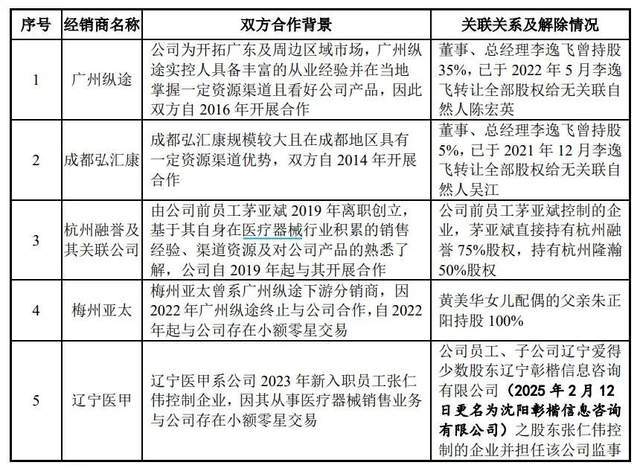

值得注意的是,爱得科技的经销商群体中存在关联经销商,公司前员工、现高管,以及实控人黄美玉姐姐的亲家均持有不同关联经销商的股份。

比如前员工茅亚斌2019年离职后创立了杭州融誉及其关联公司(下称“杭州融誉”),2022年—2024年及2025年上半年,杭州融誉均是爱得科技的第二大客户,占后者营收的7%左右,主要销售椎体成形系统、负压引流系统等,是爱得科技覆盖浙江、上海地区的平台经销商。目前茅亚斌直接持有杭州融誉75%的股权。

黄美玉的姐姐黄美华的亲家则持有梅州亚太100%的股权,梅州亚太主要销售爱得科技的椎体成形系统,2022年—2024年及2025年上半年与爱得科技的年交易不超过15万元,整体交易额较小。

图源:《回复函》

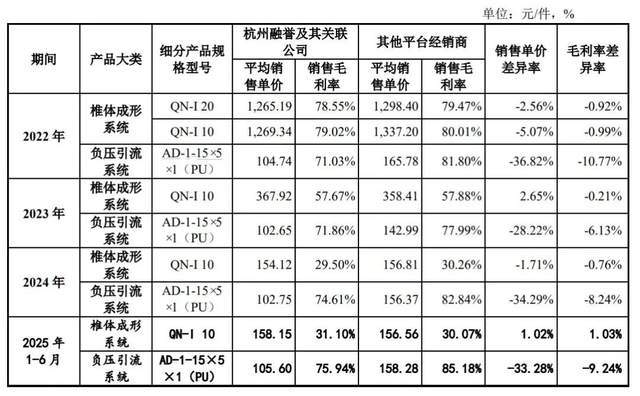

值得注意的是,爱得科技关联经销商在同类产品上的平均售价和毛利率均和非关联经销商存在差异。

图源:《回复函》

比如上文提到的杭州融誉,近年来均为爱得科技销售收入最高的关联经销商,2022年—2024年及2025年上半年分别实现销售收入2302.63万元、1953.44万元、1687.38万元和1111.89万元。

平均售价方面,2022年—2024年及2025年上半年,杭州融誉负压引流系统的平均售价分别为104.74元/件、102.65元/件、102.75元/件和105.6元/件,同期其他平台经销商的平均售价分别为165.78元/件、142.99元/件、156.37元/件和158.28元/件,均低于其他平台经销商,且双方销售的均是同一型号产品,差异率在28.22%—36.82%之间。

销售毛利率方面,杭州融誉同期同产品的销售毛利率分别为71.03%、71.86%、74.61%和75.94%,同期其他平台经销商分别为81.8%、77.99%、82.84%和85.18%,同样低于其他平台经销商,差异率在6.13%—10.77%之间。

对此,爱得科技表示,主要由于负压引流系统产品2022年以来在浙江纳入集采,受此影响,公司在浙江的产品售价比其他地区低,集采后的售价基本维持稳定。

此外,爱得科技的现任董事兼总经理李逸飞也曾持有关联经销商的股权。值得注意的是,公司与这些经销商曾发生关联交易,但未按规定及时披露。因此,爱得科技和李逸飞也受到了监管处罚。

《招股书》显示,李逸飞生于1968年10月,本科学历,曾任深圳市大宏碁实业发展有限公司销售和创生医疗(中国)有限公司销售总监,2008年5月至今一直在爱得科技任职,历任商务总监、副总经理等职务。

2011年12月,李逸飞出资52%与他人共同设立常州苏天鸿。次年,常州苏天鸿成为爱得科技的经销商。

2015年至2017年上半年,爱得科技与常州苏天鸿、广州纵途发生关联交易,其中与常州苏天鸿的关联交易额分别为332.26万元、476.51万元和293.69万元。

2019年12月,李逸飞退出了对常州苏天鸿的持股。此后,爱得科技对常州苏天鸿的销售额逐渐走低,从2019年的957.39万元降至2021年的61.99万元。2021年7月起,爱得科技未再与常州苏天鸿发生业务往来。

除了常州苏天鸿外,李逸飞也曾持有广州纵途35%的股份,2015年至2017年上半年,爱得科技与广州纵途的关联交易额分别为8.41万元、354.57万元和242.9万元。2022年5月,李逸飞将所持股份转让给了无关联自然人。

爱得科技因未及时就上述关联交易履行审议程序并进行信息披露,2024年6月,江苏证监局对爱得科技和李逸飞下发处罚《决定书》。

“公司时任董事兼副总经理的李逸飞未按相关规定忠实、勤勉地履行职责,对公司上述行为负有主要责任,江苏证监局决定对爱得科技和李逸飞采取监管谈话的监督管理措施,并记入证券期货市场诚信档案。”处罚《决定书》显示。

截至目前,李逸飞持有爱得科技775万股股份,持股比例为8.75%,是仅次于创始人陆强和黄美玉的第一大自然人股东。

值得一提的是,爱得科技在《招股书》中提到,李逸飞作为董事兼总经理,长期负责销售及渠道管理,若李逸飞离职或无法管理和带领销售团队,可能导致公司无法持续对经销商进行有效管理,将对公司经营业绩产生不利影响。

而在“带量采购”政策持续执行的背景下,面对流通环节利润空间的持续压缩,爱得科技近年来还根据实际情况新增直销模式,公司产品的渠道开发、客户维护及产品使用过程中的专业配套服务主要由公司自有营销团队或第三方服务商完成。

不过公司来自直销模式的收入较少,2022年—2024年及2025年上半年,爱得科技直销模式分别实现销售收入8.69万元、449.66万元、543.86万元和295.89万元,分别占当期主营业务收入的0.03%、1.72%、1.98%和1.99%。

03

创始人无专业医学背景,

已为上市努力十年

作为一家主营医疗器械的公司,爱得科技的创始人却并无专业医学背景。

《招股书》显示,爱得科技的创始人是陆强和黄美玉夫妇。其中,黄美玉生于1969年5月,高中学历,陆强生于1971年4月,大专学历。1987年,16岁的陆强进入了江苏沙钢集团工作(前身为张家港市钢铁厂),18岁的黄美玉成为了江苏金鹿集团的员工(前身为张家港市医疗器械厂)。

工作多年后,2002年,陆强和黄美玉夫妇成立了自己的医疗器械厂——张家港市锦丰同兴医疗器械厂,正式开始了创业路。4年后,2006年,爱得科技的前身,爱得有限成立,2015年6月,公司整体变更为股份有限公司。随后,爱得科技正式向资本市场发起冲击。

2015年11月,爱得科技首次在全国股转系统公开转让,但两年后终止了挂牌。2022年9月,爱得科技发布《招股书》,表示拟募资4.81亿元赴深交所创业板上市,但2023年3月,该公司主动撤回了上市申请。

3个月后,2023年6月,爱得科技再次向全国股转系统递交了《公开转让说明书》,并宣布拟于挂牌后18个月内向北交所提交上市申请。2024年6月,爱得科技向北交所递交了《招股书》。

值得一提的是,在赴深交所上市前,爱得科技在2019年4月进行了一次增资,江苏毅达、上海国药、圣祁投资、南通嘉乐和南通嘉盛合计出资1.2亿元认购爱得科技422.43万元的新增注册资本。以此计算,这5名新增股东的入股价格约为28.41元/股。其中江苏毅达的出资额为5000万元。

图源《招股书》

而在撤回赴创业板上市申请3个月后,2023年6月,因外部机构股东投资时间较长,部分基金期限即将届满及存在资金退出需求,爱得科技以7200万元的价格,回购了江苏毅达、上海国药、圣祁投资、南通嘉乐和南通嘉盛合计持有的528.03万股股份。其中,江苏毅达获得3000万元。

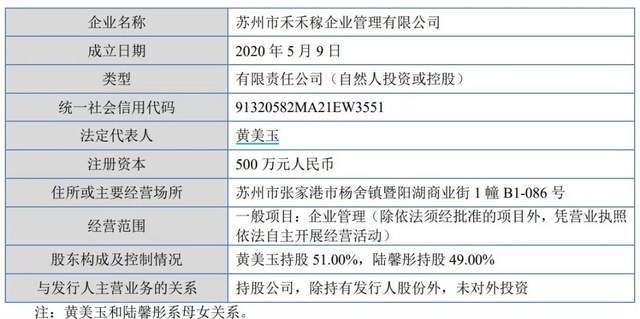

2023年12月,江苏毅达又以10.16元/股的价格向常州济峰、武汉济峰、南通嘉鑫和苏州禾禾稼合计转让了391.13万股股份,转让总价为3973.49万元。

两次退出,江苏毅达成功套现6973.49万元,相较于当初5000万元的出资额,4年时间这笔投资盈利1973.49万元。

截至目前,陆强和黄美玉两人直接持有和控制爱得科技共计79.07%的公司股份,二人为公司控股股东及实际控制人。此外,天眼查信息显示,陆强和黄美玉之女陆馨彤还通过苏州禾禾稼间接持有爱得科技2.59%的股份。

图源:《招股书》

从成立于属于自己的医疗器械厂至今,陆强和黄美玉夫妇已经走过了23年的创业路,而从向资本市场发起冲击至今,也已经过去了10年时间。

你看好爱得科技此次的赴北交所上市吗?欢迎在评论区聊聊。

相关文章

陆金所控股38.4亿违规贷款曝光,借通道方补偿投资者未如实记账

因为一次“关联交易”调查,原审计师普华永道与陆金所控股分手,这个去年金融科技圈的大瓜又有了新的进展。 1月27日,在港交所已停牌1年的陆金所控股发布有关复牌进度季度更新公告,披露了补充调查结果、整改措...

5000亿营收仅1亿利润的联想控股为佳沃拼了“老命”!

左手倒右手的财技,联想控股损失3.7亿保个壳。 作者 | 于婞 编辑丨高岩 来源 | 野马财经 当*ST佳沃(300268.SZ)(下称“佳沃食品”)退市的警报再次拉响,联想控股(3396.HK)继...

领巨额罚单!天风证券90亿“家丑”曝光,5位前高管被一锅端

天风证券的另一只靴子终于落地了。 2026年3月13日,湖北、福建两地监管部门对天风证券公司处以合计1900万元的高额罚款。此外该司五位前高管也被开出总额高达2270万元的罚单。 其中该司前董事长余磊...

3亿收购鲜啤公司,蜜雪冰城买的什么酒?

斥资近3亿跨界啤酒赛道,蜜雪冰城“早C(Coffee)晚A(Alcohol)”的布局再添关键一子。 前不久,蜜雪冰城发布公告以2.968亿元收购现打鲜啤品牌“鲜啤福鹿家”53%股权,标志着其从茶饮、咖...

泉州富豪3000万接盘亲戚亏损店,疑似利益输送!董事罕见投反对票

近日,九牧王一则关联交易公告引发市场热议。 斥资 3000 万元回购总经理大舅哥旗下的门店与库存,预计将导致上市公司合计亏损 750 万元,这样的操作是否构成利益输送?是否侵害中小股东权益?九牧王执意...

江苏华辰:涉嫌选择性披露可比项目建筑面积 子公司客户与已注销关联方关系待解

《金证研》南方资本中心 罗九/作者 映蔚/风控 2025年4月28日,江苏华辰变压器股份有限公司(以下简称“江苏华辰”)公布了其2024年报及2025年一季度报告。其中,2024年及2025年一季度...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1