泽璟制药港股IPO:持续亏损现金流承压,加速出海谋“破局”

又一家创新药企冲刺港股IPO。

11月14日晚间,泽璟制药宣布为满足国际化战略及海外业务布局需要,提升国际品牌知名度,增强综合竞争力,公司筹划发行H股并在香港联交所上市。

泽璟制药成立于2009年,致力于创新药物的自主研发、生产和商业化。2020年,泽璟制药以A股首家未盈利企业身份成功登陆上交所科创板,上市至今,泽璟制药仍处于亏损状态。

2025年三季度末,泽璟制药的资产负债率突破61%,同期短期偿债指标如流动比率、速动比率均同比下降。另外,三季度末该公司经营性现金流大幅下降,呈现流出状态,现金流承受压力。

相比于财务现状,外界更关心泽璟制药背后的战略布局。泽璟制药本次港股IPO,旨在加速国际化出海。然而,现实很骨感,泽璟制药除了2021年度有境外收入外,其余报告期要么为0元,要么未披露。

在尚未盈利背景下,布局海外市场能否成为泽璟制药的“破局”良方?

经营性现金流承压,资金仍依赖外部融资

泽璟制药继科创板IPO和定增募资后,又开始谋划赴港IPO,这番操作的背后,公司的经营现金流承受压力。

从财务风险指标看,2025年三季度末,泽璟制药的资产负债率达到61.87%,创下2020年三季报披露以来阶段新高,此前2020年前三季度至2024年前三季度的资产负债率均低于57%。2025年三季度末,泽璟制药所属行业资产负债率为34.36%,该公司负债率高出行业均值27.51个百分点。

另一组数据显示,泽璟制药的短期偿债能力有所减弱,该公司的流动比率由2024年三季度末的1.953下降至2025年三季度末的1.850;速动比率由2024年三季度末的1.831下降至2025年三季度末的1.721。

再看现金流指标,泽璟制药的“造血”能力大幅减弱。2025年前三季度,泽璟制药的经营活动产生的现金流量净额为-1673万元,2024年前三季度数值为6665万元,同比下降125.11%,泽璟制药表示原因是受凝血酶独家市场推广授权款同比收款差异影响。

一边是资产负债率攀升,另一边是经营性现金流承压,泽璟制药选择通过港股IPO以“补血”。

在2025年半年报中,泽璟制药表示,公司营运资金仍大部分依赖于外部融资,如果经营发展所需开支超过可获得的外部融资,将会对其资金状况造成压力。

企查查数据显示,上市前,泽璟制药历经多次增资和股权转让,包括引入民生人寿、深创投、昆山红土、中小企业基金等进行增资。2020年公司登陆科创板上市,泽璟制药募资20.26亿元,2023年,泽璟制药又通过定增募资12亿元。

依靠外部的融资,泽璟制药日常经营得以开展,同时也支撑了公司业务药品的研发。2020年上市以来,泽璟制药已经有3款产品上市销售,伴随着产品的销售,公司的业绩开始变化,主要是公司的营收开始增长。2020年至2024年,泽璟制药的营收规模从2766万元增长至5.330亿元。2025年前三季度,泽璟制药实现营收5.934亿元,同比增长54.49%。

然而营收增长的情况下,泽璟制药利润却依旧亏损。2020年至2024年,公司归母净利润分别亏损3.192亿元、4.510亿元、4.573亿元、2.786亿元、1.378亿元,亏损有所收窄。2025年前三季度,公司归母净利润亏损9342万元,相比2024年同期有所收窄。

导致泽璟制药持续亏损的原因之一与持续攀升的销售费用有关。2020年至2024年及2025年前三季度,泽璟制药的销售费用分别为3507万元、1.397亿元、2.277亿元、2.505亿元、2.714亿元及3.320亿元,占当期营收比重均超过50%。持续攀升的销售费用挤压了利润空间。

谋求国际化加速出海,能否“破局”?

作为一家创新型制药企业,公司在研药品聚焦肿瘤、出血及血液疾病、免疫炎症性疾病等领域,目前公司已有多纳非尼、重组人凝血酶和盐酸吉卡昔替尼片,3款药物上市,其他产品仍处于上市前审评审批阶段或研发阶段,高额的研发支出和销售费用使得公司目前尚未盈利。

未来,泽璟制药的盈利情况如何,仍然需要看药品研发项目的进展和成果转化。

从行业背景来看,弗若斯特沙利文数据显示,近年来,全球肿瘤药物市场迅速扩张。全球肿瘤药物市场预计到2034年将达到6497亿美元,2024年至2034年间的年均复合增长率为9.0%。泽璟制药所处的赛道有较大的增长空间。

近年来,国内众多创新药企业加速国际化,出海寻找业绩的增长。券商发布的研报显示,2025年我国创新药对外授权总金额已逼近1000亿美元,创下历史新高。

在此背景下,泽璟制药也在推进自身的国际化加速出海。在2024年报中,泽璟制药提到践行国际化战略,建立国际品牌及声誉。该公司表示,将依托产品优势在国际市场进行布局,注重国际国内技术和项目的合作和拓展等。

据泽璟制药介绍,该公司积极布局产品的国际化开发。截至2025年上半年,ZG005、ZGGS18、ZGGS15、ZG006、ZG2001、ZG0895、ZGGS34 等多个产品获得FDA的临床试验许可。

其中,ZG0895属于在研抗肿瘤化学新药,位于I/II期临床试验阶段;ZG006、ZG005、 ZGGS18、ZGGS15,均已经完成了剂量爬坡;ZG006的临床开发进度位于全球前列,有望成为同类最佳药物;ZG005作为一个作用于 PD-1/TIGIT 的双特异抗体,目前全球尚未有同类作用机制的药物上市。

华源证券研报指出,泽璟制药的在研管线潜力丰富,BD出海潜力可期。泽璟制药此次赴港上市,公司表示主要为满足国际化战略需求、提升国际品牌知名度。然而,泽璟制药的国际化出海也面临不少挑战。

泽璟制药此前虽通过收购美国Gensun药业尝试国际化,但泽璟制药收购后,Gensun连续亏损且营收为零。11月14日晚间,泽璟制药发布公告称,决定注销Gensun药业。

泽璟制药表示,本次注销全资子公司系出于公司的整体经营规划,将有效降低管理运营成本,提高研发效率,优化组织架构,但也暴露了其海外研发职能重叠和技术平台整合问题。

此外,泽璟制药所处的赛道在国际市场已吸引默克、百济神州等巨头,竞争对手可能在短期内推出疗效更优的创新药物,对泽璟制药的在研管线(如ZG006)构成冲击。

最后从以往经营数据看,泽璟制药上市后至今年上半年的海外的收入并不出彩。

2020年至2023年,泽璟制药仅有2021年境外实现收入2582万元,占当期收入比重的13.56%,其他的年份要么没披露,要么是0收入。

2024年,泽璟制药境内地区实现销售收入5.315亿元,占营收比重为99.73%,其他(补充)为142.5万元,占营收比重为0.27%。2025年上半年,境外地区实现销售收入0元,占当期收入比重为0%。

对尚未盈利的泽璟制药而言,实现业绩扭亏为盈的关键是依靠商业化产品扩大收入,以覆盖成本。在创新药出海大背景下,全球市场提供了更大的增量。这既是机会也是挑战,主要考验着创新药企的产品实力和经营技巧。

后续,泽璟制药能否实现港股上市以及海外布局情况如何,我们将继续关注。

相关文章

格力高管向小米发起新挑战,十年免费包修是“王炸”吗

来源丨正经社(ID:zhengjingshe) (本文约为1000字) 近期,小米空调线上销量超越格力电器的消息,引起广泛关注。 对此,格力电器市场总监朱磊公开向小米发出“邀请”,呼吁其加入“十年免费...

海辰储能到底有多大能耐,遭宁德时代四次“狙击”

在海辰储能港股IPO上市之际,来自宁德时代的“狙击”进一步升级。此前A股IPO启动之后,宁德时代也曾拉开了一轮“狙击”。从对高管和技术人才的竞业限制诉讼、起诉不正当竞争、传闻高管涉嫌侵犯商业秘密被警...

仿照电商“二选一”?永辉与山姆到底在争什么

3月17日,永辉超市自有品牌"品质永辉"一封《致山姆MM的一封公开信》,直指山姆"二选一"。超市企业的竞争矛盾浮出水面。明面上,企业较劲于优质的供应商资源,背地里,则是存量环境中客群、商品双重竞争的深...

月薪2万-7万在北上深密集招人,茶颜悦色回应“外拓”传闻:常规人员储备

近期,茶颜悦色母公司在北京、深圳和上海三地密集招人。有市场声音猜测,这预示着茶颜悦色将进军华北、华南和华东市场开店。 1月18日,茶颜悦色方面回复红星资本局称,这是常规的人员储备,如有新的开店计划,会...

永辉喊话山姆,“二选一”打到了零售业?

一封永辉超市致山姆的公开信,将双方都推上了风口浪尖。 3月16日,永辉超市自有品牌“品质永辉”发布了致山姆MM(山姆Member's Mark)的公开信,呼吁山姆MM不要让供应商“二选一”。 这封公开...

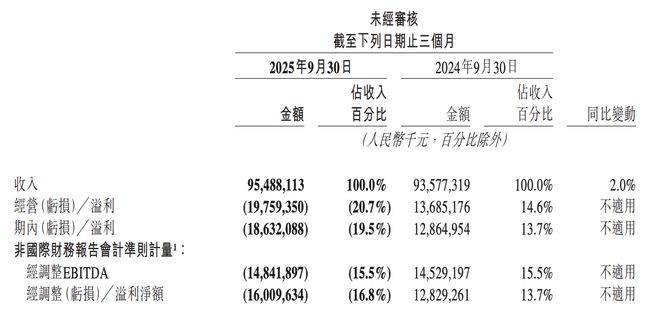

净亏损160亿!美团的护城河,被淘宝闪购“挖穿”

美团的护城河受到了严重侵蚀。 11月28日,美团披露了2025年第三季度业绩报告,财报显示,第三季度美团实现营收955亿元,同比增长2%,低于彭博预期增长的4%。经调整净亏损为160.1亿元,高于彭博...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1