收购亏损芯片公司,芯原股份复牌20cm涨停!

还未能盈利

目前,上市公司直接持有芯来科技2.9930%股权,本次交易完成后,芯来科技将成为上市公司的全资子公司。

据悉,芯来科技成立于2018年,主营业务为提供集成电路产品所需的半导体IP设计、授权及相关服务,专注于RISC-V CPU IP及相应平台方案的研发及销售。截至目前,已有超过300家国内外正式授权客户使用了标的公司的RISC-V CPU IP,处于业内领先水平,应用领域遍及AI、汽车电子、5G通信、网络安全、存储、工业控制、MCU、IoT等。

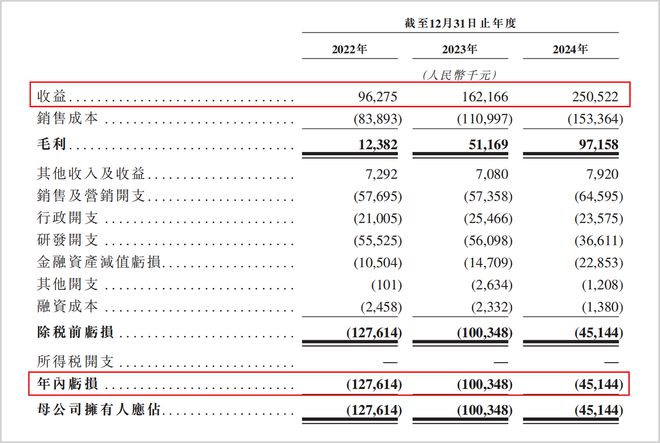

财务数据方面,2023年—2024年以及2025年前三个月,芯来科技实现的营业收入分别为6945.99万元、7794.70万元、616.34万元,净利润分别为-3179.20万元、-4401.99万元、-2116.44万元,净利润(剔除股份支付)分别为-82.91万元、-761.74万元、-1209.75万元。

公告指出,上述时间段内,剔除股份支付影响,标的公司已接近实现盈亏平衡。作为标的公司主要业务的半导体IP授权服务的毛利率水平较高,毛利率超过 90%。标的公司尚未实现盈利主要系受以下因素的综合影响:1、标的公司所处半导体行业具有技术密集、研发投入大等特征,标的公司作为RISC-V CPU IP的领先企业,持续保持较高研发投入,以提升整体研发水平并推动产品线的拓展与升级,保持领先地位;2、为了进一步建立、健全公司长效激励机制,吸引和留住优秀人才,标的公司对员工实施了较大力度和范围的股权激励,导致报告期内股份支付费用较高。

此外,本次收购还存在着商誉减值风险。由于本次交易系非同一控制下的企业合并,本次交易形成的商誉不作摊销处理,但需要在未来每年年终进行减值测试。如果标的公司未来经营状况未达预期,将产生商誉减值的风险,从而对上市公司未来经营业务产生不利影响。

存协同效应

再来看看上市公司。

资料显示,芯原股份是一家依托自主半导体IP(IP此处指已验证的、可重复利用的、具有某种确定功能的集成电路模块),为客户提供平台化、全方位、一站式芯片定制服务和半导体IP授权服务(包括知识产权授权使用费收入、特许权使用费收入)的企业。

可以看出,标的公司与上市公司处于同行业,与上市公司主营业务存在较强的协同效应。

事实上,公告也指出,上市公司将通过本次交易,完善其核心处理器IP+CPU IP的全栈式异构计算平台,同时也将强化公司AI ASIC的设计灵活度和创新能力,提升公司关键业务的市场竞争力。

IPO日报发现,上市公司的股价虽然在年内已经大幅上涨,但是业绩表现并不理想。

2022年—2024年,芯原股份实现的营业收入分别为26.79亿元、23.38亿元、23.22亿元,净利润分别为0.74亿元、-2.96亿元、-6.01亿元,业绩持续下滑。

2025年上半年,公司实现营业总收入9.74亿元,同比增长4.49%;归母净利润亏损3.2亿元,上年同期亏损2.85亿元;扣非净利润亏损3.58亿元,上年同期亏损3.04亿元。

但目前,芯来科技仍处于亏损状态,收购芯来科技在短时间内并不能给上市公司带来业绩增益。

记者 吴鸣洲

文字编辑 褚念颖

版面编辑 佘诗婕

相关文章

3年半亏损289亿,华侨城A换帅,人均薪酬15.5万元

较大概率要连续四年亏损的华侨城,原中国建筑高管执掌,是否能帮助公司走出谷底呢? 根据华侨城(000069)最新公告,张振高已达法定退休年龄,即日起不再担任董事长、执行委员会主任委员、战略委员会主任委...

亏麻了!广汽集团去年最多亏90亿

【财报】2025年前三季度,广汽集团亏损超过40亿元,已经让很多市场人士大呼意外,但这显然没见底。 1月30日晚间,广汽集团(601238)发布业绩预告称,2025年预计亏损80亿元至90亿元之间。...

不足4000万现金,超18亿短债,边扩张边亏损的金晟新能源再冲IPO

近日,金晟新能源第二次向港交所递交上市申请。作为宣称“全球最大第三方锂电池回收”的企业,其IPO之路正面临历史业绩与现实经营的双重考验。 公司近两年半累计亏损近10亿元,2025年上半年末现金仅366...

最近6年亏掉17.7亿!转型医疗赛道一亏再亏,创新医疗路在何方?

5月以来,创新医疗股价一路看涨。 行情显示,5月6日至7月8日,创新医疗股价累计涨幅为66.05%,换手率达832.26%,股价从9.16元/股上涨至15.21元/股。 在创新药概念热度不断上升的当下...

创新医疗六年半亏超17亿,“脑机接口”业务何时挑起业绩大梁?

8月12日,创新医疗股价低开高走,下午14点09分后封住涨停板,股价重返20元以上,创下年内新高。截至收盘,创新医疗的总市值收报90.86亿元。 股价上涨过程中,创新医疗部分高管和股东相继进行减持套现...

傍上小米,供应链被卡脖子,斯坦德机器人技术盈利难平衡

近日,斯坦德机器人递表港交所,计划走“18C章程”通道登陆主板,冲刺港股“工业具身智能机器人第一股”,这是工业机器人赛道的重磅事件。如若成功上市,斯坦德机器人也将成为第十一家以特专科技公司冲刺上市的企...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1