不足4000万现金,超18亿短债,边扩张边亏损的金晟新能源再冲IPO

近日,金晟新能源第二次向港交所递交上市申请。作为宣称“全球最大第三方锂电池回收”的企业,其IPO之路正面临历史业绩与现实经营的双重考验。

公司近两年半累计亏损近10亿元,2025年上半年末现金仅3661万元却背负着18亿元短期债务,资产负债率攀升至73.3%。在持续亏损、现金流恶化的情况下,公司仍持续扩张产能,其募资必要性与经营可持续性令人质疑。此番港股闯关,如何向投资者证明其能摆脱“越扩产越亏损”的困境,将成为上市的关键。

【持续亏损,偿债能力恶化】

金晟新能源成立于2010年,是一家锂电池回收及再生利用解决方案提供商。公司的实际控制人是李氏五兄弟——李森、李鑫、李尧、李炎和李汪,担任着公司的不同核心岗位。五兄弟自1995年便携手创业,彼此合作深厚,目前合计控制着公司约55.69%的投票权,是一个典型的家族式管理团队。

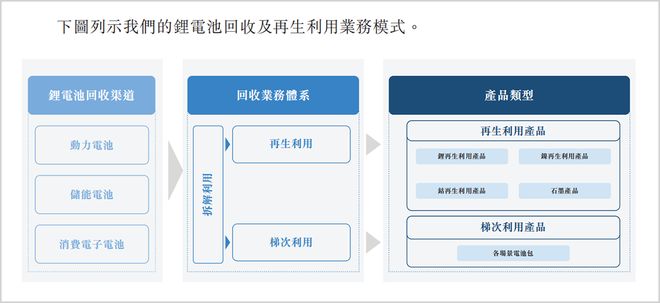

公司具备回收电池正极材料及负极材料的能力,可以回收废旧锂电池中所有有价值的材料,并建立端到端生产能力。根据弗若斯特沙利文报告,按2024年再生利用销售收入计算,金晟新能源是全球第二大锂电池回收及再生利用企业,也是全球最大的第三方企业。

主要业务模式,来源:招股书

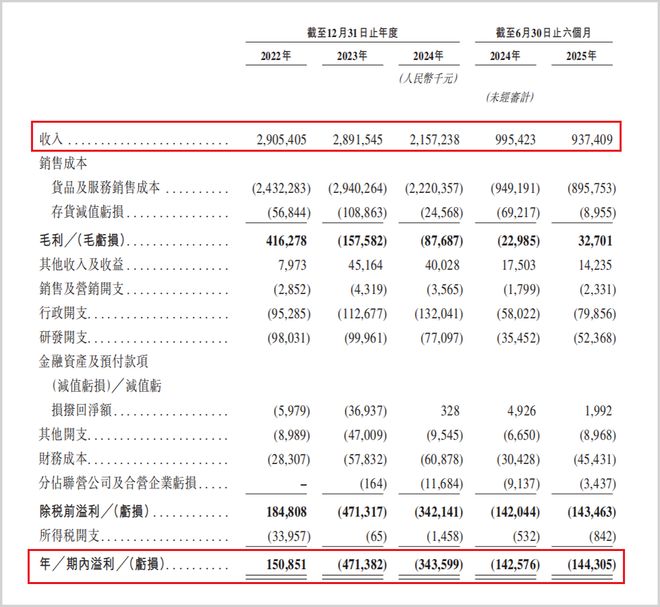

然而,招股书揭示的公司财务状况近年来却持续恶化。2022年至2025年6月底(简称报告期),公司营业收入从29.05亿元下滑至9.37亿元(2025年上半年),呈现明显下降趋势。盈利能力方面,公司在2022年尚盈利1.51亿元,但从2023年开始便持续亏损,亏损金额分别为4.73亿元、3.44亿元和1.44亿元(2025年上半年),累计亏损近10亿元。

经营业绩情况,来源:招股书

除了持续亏损,毛利率也剧烈波动,2022年为14.3%,2023年骤降至-5.4%,2024年为-4.1%,2025年上半年才回升至3.5%。这主要源于核心原材料碳酸锂价格的暴跌,其平均价格从2022年的42.69万元/吨降至2025年上半年的6.23万元/吨,跌幅高达85.4%。

在此期间,公司的资产负债率持续攀升,从2022年末的48.5%升至2025年上半年末的73.3%,资产净值也从14.74亿元缩水至9.79亿元。更令人担忧的是其短期偿债能力,截至2025年6月末,现金仅3661万元,而一年内到期债务高达18.10亿元;流动比率和速动比率均仅为0.5,远低于安全水平;流动资产净值已恶化至-10.29亿元,存在不小的偿债风险。

现金流常年为负更是公司内部造血能力缺失的直接体现。2022至2024年,经营活动现金流净额分别为-7.17亿元、-5814万元和-1.87亿元,直到2025年上半年才勉强转正至63.8万元。公司将亏损主因归结于“定价错配风险”(即高价采购原料与低价售出成品的时间差)以及存货减值。报告期内,存货减值累计达1.99亿元,碳酸锂价格的剧烈波动是核心诱因。

这些财务数据的恶化,不仅源于外部价格波动,也映射出公司经营态势和产销结构上逐渐积累的问题。

【客户供应商双集中,产能利用率下行】

报告期内,公司的经营结构问题在客户和供应商关系上进一步凸显。客户集中度显著上升,前五大客户贡献收入占比从2022年的52.7%升至2025年上半年的67.3%,其中最大单一客户占比从13.9%猛增至45.2%。这种高度依赖且没有股权捆绑的情况使公司业务极易受主要客户变动冲击。

客户集中度,来源:招股书

与此同时,供应商集中度也在提高,同期,前五大供应商采购占比从45.3%升至51.4%,最大单一供应商占比从14.7%大幅升至35.2%(2025年上半年),反映出原材料供应稳定性面临考验。

然而,在客户供应商双集中的情形下,公司的产能利用率却呈现持续下滑趋势。2021至2024年上半年分别为85.1%、74.1%、77.0%、72.3%,2025年上半年更骤降至53.2%(硫酸镍、硫酸钴分别降至51.6%、35.3%)。这种产能利用不足并非个案,而是行业整体严重产能过剩的缩影。根据研究机构EVTank联合伊维经济研究院发布的《中国锂离子电池回收拆解与梯次利用行业发展白皮书(2025年)》,截至2024年底,工信部“白名单”企业名义年产能高达423.3万吨/年,但2024年全国实际回收量仅65.4万吨万吨,名义产能利用率低至15.5%。前端原料(退役电池)不足导致价格高企,而下游产品价格低迷,形成了“面粉比面包贵”的倒挂现象。

行业的结构性困境叠加自身的经营问题,使得金晟新能源在面对新进入的行业巨头时,压力倍增。

【巨头入局,四面受敌】

锂电池回收行业竞争正变得空前激烈。作为全球最大的第三方回收企业,金晟新能源的市场占有率却仅有2.8%,与第一名宁德时代投资的邦普循环(11.5%)差距显著。更严峻的竞争环境在于市场参与者众多且良莠不齐,尽管工信部“白名单”仅100多家,但2024年末我国电池回收相关企业超过16万家,形成了“劣币驱逐良币”的局面。

相关文章

理想汽车打烂一手好牌,李想又要“重新创业”

时隔11个季度,理想再度陷入亏损。 理想汽车(2015.HK)最新财报显示,公司三季度营收273.65亿元,同比下滑36.2%;净亏损6.24亿元,终止了此前连续11个季度的连续盈利纪录,相较于去年2...

不到两年亏156亿,TCL中环更换CFO

【高管动态】担任TCL中环(002129)首席财务官近10年时间的张长旭卸任,公司任命。 根据TCL中环新能源科技股份有限公司(简称“TCL中环”)12月1日晚间最新公告,张长旭辞去公司CFO(首席...

收购亏损芯片公司,芯原股份复牌20cm涨停!

还未能盈利 目前,上市公司直接持有芯来科技2.9930%股权,本次交易完成后,芯来科技将成为上市公司的全资子公司。 据悉,芯来科技成立于2018年,主营业务为提供集成电路产品所需的半导体IP设计、授权...

“胖改”18个月后,永辉超市喜忧参半

处于早年行业头部的永辉超市,仍处于转型阵痛期内。 大背景是,当下实体零售行业正历经消费升级与渠道变革,永辉超市作为曾经的“商超巨头”,其转型之路自然备受瞩目。 然后一个不能忽略的事实在于,自启动“学习...

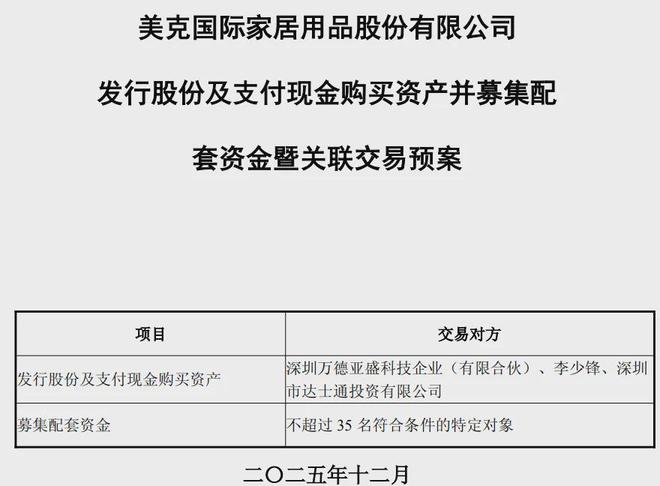

美克家居拟跨界算力赛道

美克家居(600337)主业连亏三年、欠薪关店风波不断,却拟跨界收购深圳万德溙押宝算力赛道。 跨界押宝万德溙 2025年12月31日晚间,美克家居拟以“股份+现金”方式收购算力领域的深圳万德溙光电科技...

连续盈利11个季度后,优等生理想也“不及格”了

【财报】料到三季度理想汽车的业绩不会理想,但没想到重新亏损,是不是暴了颗小雷? 根据理想汽车(2015.HK)发布的2025年三季度财报,收入总额为274亿元,同比减少36%,环比减少9.5%。 这...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1