深度|多家银行零售业务“束手脚”,个贷不良折扣率、回收率创两年来次低

对零售不良贷款的处置,还在加码。而在规模飙增、频次加快的个人不良贷款转让市场里,转让价格和本金回收率难言乐观,创出两年来次低。

从行业经营环境来说,眼下银行零售业务显然不处在顺周期。披露了个人贷款项目数据的上市股份行一季报里,个贷同比增速均低于各项贷款增速,成为一个很难忽略的共性。甚至若干曾高举零售大旗的股份行,一季度的个贷余额不增反降。

个贷不良处置难度加大且价格走低、个贷投放缩量甚至负增长,共同交织成了银行零售展业的“束手束脚”。

两大指标创两年来次低

券商中国记者查阅银登中心数据发现,截至2025年一季度,个人不良贷款批量转让业务(未偿本息)规模为370.4亿元。相较去年四季度的715.4亿元呈规律性回落(每年四季度都是当年最高,次年一季度一般都回落),但同比去年一季度个贷不良转让规模43亿元,飙升了超7.6倍。

招联首席研究员、上海金融与发展实验室副主任董希淼将个人不良贷款转让金额增多、速度加快做了如下三重归因:

一是个人不良贷款批量转让试点机构扩容,更多机构获得批量转让许可;

二是理念转变,过去一些金融机构倾向于通过催收等方式来处置个人类不良贷款,现在更多金融机构为了提高处置效率选择进行批量转让;

三是在经济下行周期,部分借款人信用情况恶化,部分业务如个人经营性贷款、信用卡业务不良资产有所增多,导致不良贷款批量转让的需求增加。

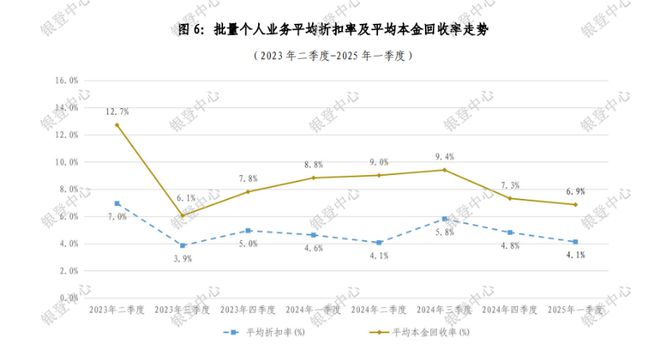

一季度个人不良贷款转让市场,有两个突出指标创出了近两年次低:一个是不良个贷未偿本息的折扣率,一个是本金回收率。

先来看一季度的不良个贷本息折扣率:这是继2024年二季度后,再度低至4.1%,环比上个季度的4.8%下降,同比去年一季度的4.6%也下降。

再来看平均本金回收率:该指标是继2023年三季度的6.1%谷底后,创出了近两年来次低6.9%。缩短比对区间,创出了2024年以来新低,近五个季度的平均本金回收率分别为8.8%、9%、9.4%、7.3%和6.9%。

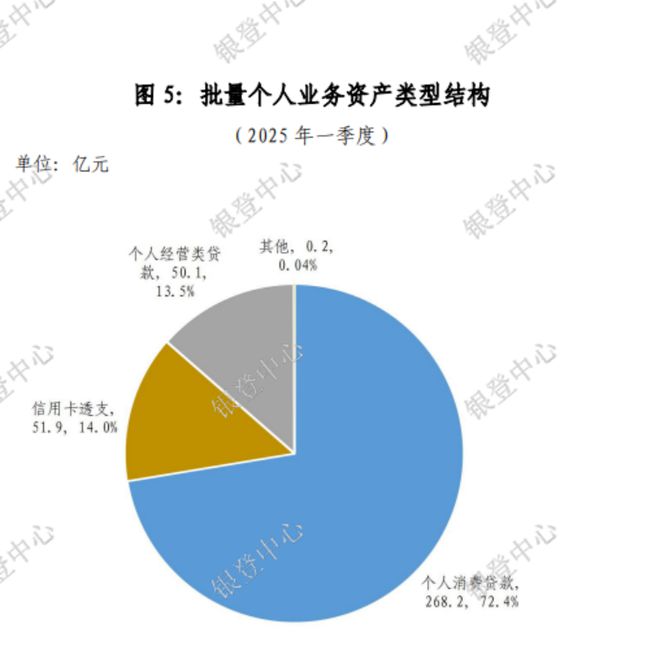

按资产类型结构来拆分,个人消费贷款本息占据绝对大头,余额为268.2亿元,占比72.4%;信用卡透支为51.9亿元,占比14%;个人经营贷为50.1亿元,占比13.5%;其他业务占0.04%。

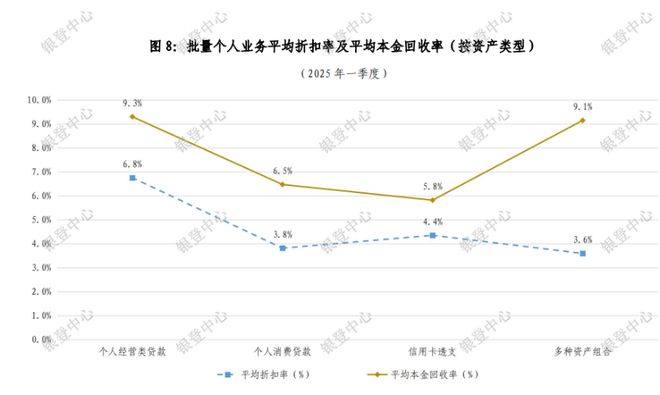

从具体品种来看折扣率和回收率两大指标:个人经营贷的平均折扣率最高,有6.8%,本金回收率也最高,有9.3%;个人消费贷的折扣率低至3.8%,本金回收率为6.5%;信用卡透支的折扣率稍高于消费贷,有4.4%,但本金回收率只有5.8%。

按逾期时间来看,逾期时间越短的个贷,折扣率和回收率越高,反之越低。

逾期1年以下的折扣率高达12.6%,回收率为13.1%;1—2年的逾期贷款,折扣率降至6.8%,本金回收率降至8.9%;2—3年的逾期贷款,折扣率进一步降至4%,本金回收率降至5.8%。

简单来说,上述数据确实再度验证了零售贷款自去年延续至今的趋势:个人坏账越来越不值钱,从中“掘金”的难度越来越高,回收本金的可能性越来越低。

董希淼指出,个人类不良贷款本息“折扣率”走低,有主客观两重原因:从客观因素看,个人类不良贷款笔数多,单笔金额小,多数贷款逾欠时间长,回收难度大,因此转让价格较低;从主观因素看,金融机构为加大不良资产处置,释放更多金融资源,减轻发展包袱,有动力以较低价格加快转让速度。

零售不良仍未见顶

零售业务不良生成,可能还没有见顶。

“为什么很多银行零售金融业务的利润下降幅度比较大,是因为银行加大了对个贷不良资产的核销和清收力度,增加了信用减值损失的计提。其实不少银行这两年零售新生成不良是上升的,还没有见顶。”一名股份行零售条线相关负责人如此对券商中国记者直言。

这跟董希淼的预判是一样。他认为未来一段时间,个人类不良贷款生成率仍将维持在较高水平,银行需要平衡零售业务风险与发展、速度与质量、创新与规范等关系。

很多银行没有在一季报里披露具体的个人不良贷款数据,仅有招行和平安列出了部分指标和表述,而招行是披露得最细致的。

这家以零售业务见长的标杆股份行,截至今年一季度末,零售不良率为1.01%,较去年末的0.98%上升;不良额方面,由去年末的348.95亿元上升至361.25亿元。

据其一季报表述,招行一季度零售贷款(不含信用卡)不良生成额56.47亿元,同比增加24.38亿元;信用卡新生成不良贷款100.07亿元,同比微增0.35亿元。值得注意的是,在判断信贷风险的重要先行指标——关注类贷款方面,招行一季度零售关注类贷款余额由638.91亿元上升至672.63亿元,零售关注率由1.79%到1.87%。

再来看平安银行,其披露的不良数据维度不如招行详实。截至3月末,平安银行个人贷款不良率1.32%,较上年末下降0.07个百分点。该行的解释是为一季度国内经济平稳向好,个人客户还款能力有所恢复;同时该行持续优化客群和资产结构,落实客户分类分层经营,加快优质资产投放,并积极推进存量风险化解。

多家银行一季度零售业务“审慎”经营

据券商中国记者查阅多份上市银行一季报,在披露了个人贷款项目数据的银行中,一个共性浮现:建行、交行、招行、中信、平安、兴业、民生银行一季度的个人贷款余额同比增速,均低于同期全行贷款增速,相关银行的贷款增量主要靠对公业务驱动。

具体来看,截至一季度末,建行个人贷款余额为9.04万亿元,较上年末增长1.87%,增幅低于对公贷款8.16%的增幅,以及全行贷款4.73%的增幅。

截至一季度末,交行个人贷款余额为2.79万亿元,较上年末增长1.28%,增幅低于对公贷款5.19%的增幅,也低于全行贷款4.24%的增幅。

截至一季度末,招行零售贷款为3.66万亿元,较上年末增幅仅为0.38%。而同期,招行全行的贷款和垫款总额为7.13万亿元,较上年末增长3.44%。招行的说法是,一季度居民消费仍在逐步复苏,所以该行持稳健“审慎”原则,推动零售贷款平稳运行。

截至一季度末,中信银行个人贷款(不含信用卡)余额1.88万亿元,较上年末增长0.52%。而同期,中信银行全行贷款及垫款总额为58660.27亿元,较上年末增长2.55%。

前述四家银行“艰难”保持了一季度个贷投放正增长,而平安、兴业、民生三家股份行的个贷不增反降。

平安银行个贷在一季度是缩量的:截至3月末,平安银行的个人贷款余额为17290.46亿元,较上年末下降2.2%。

兴业银行的个人贷款由2024年末的19911亿元,下降至一季度末的19651亿元,降幅为1.31%。

民生银行的个人贷款由2024年末的17705.6亿元,下降至一季度末的17667.6亿元,降幅为0.21%。

各家银行在一季报里披露的数据不够详实。在有限的个贷结构数据维度里,可以合理推测,表现较为疲弱的消费贷和信用卡是拖累项。

首先来看消费贷:招行消费信贷业务由去年末的1.343万亿元,下降至一季度末的1.337万亿元;平安银行消费性贷款余额4593.15亿元,较上年末下降3.2%。

再来看信用卡:招行信用卡贷款余额由上年末的9477.09亿元下降至一季度末的9166.09亿元;中信信用卡贷款余额4632.44亿元,较上年末下降5.21%;平安银行信用卡一季度末应收账款余额4006.38亿元,较上年末下降7.9%。

整个行业的消费金融数据也并不好看。券商中国记者查阅央行金融机构本外币信贷收支表,发现今年以来住户短期消费贷款在十万亿水平线上反复波动:继2月末跌破10万亿、3月末修复后,4月末又跌至98793.4亿元,较今年初的101962.7亿元减少约3169亿元。

也就是说,到目前为止,我国居民似乎还不太敢加大个人消费贷杠杆。面对如此“审慎”的需求端,作为供给端的银行,“审慎”经营零售信贷业务也就可以理解了。

相关文章

爆雷:创始人疑似坠亡,广州24年老牌家装连锁一夜倒闭!消费者和供应商懵了

有分包靓家居装修工程的项目经理称,与靓家居合作已有4年,该企业存在工程款发放速度越来越慢的情况。“付款周期从18天,到一个月,再变成40天,今年开始是6个月。”“我本来想着,结算完就不做了,没想到还没...

张勇又回来了

《中国企业家》曾在不同时点采访过海底捞的三位CEO:张勇、杨利娟和苟轶群(详见《独家对话海底捞CEO:从张勇到杨利娟|封面故事》),他们都是海底捞的“元老级”人物,但决策和管理风格不尽相同。 就像一位...

“中国可能都做不到”!AI泡沫充斥得州:超220GW大项目申请到2030年入电网

美国得州正在经历一场疯狂的数据中心建设热潮,规模之大已引发业内人士对泡沫的警告。由AI繁荣推动的数据中心项目如潮水般涌入这个州,能源专家任务,这些需求根本不可能满足。 据得州电网管理机构得州电力可靠性...

洋河换帅,张联东任内痛失“白酒探花”

10天后,他们手中的那瓶洋河大曲光瓶酒,在京东平台卖得正酣,张联东却突然辞职了。 7月1日晚间,洋河股份公告,张联东因工作调整,申请辞去公司董事长等职务,辞职后,不再在公司及控股子公司担任其他职务。公...

时隔6个季度,日本经济再陷萎缩

12月8日,日本内阁府公布的修正数据显示,日本第三季度实际GDP年化季率终值萎缩2.3%,这一数字不仅比初值1.8%的跌幅更为严峻,也超出了市场普遍预期的2%收缩幅度。 这是日本经济自2024年第一季...

交银人寿青岛分公司参与交行“交心惠养” 理想号康养邮轮首发

交银人寿青岛分公司参与交行“交心惠养” 理想号康养邮轮首发 交银人寿青岛分公司参与交行“交心惠养” 理想号康养邮轮首发 7月1日,交通银行青岛分行“交心惠养”理想号银发康养邮轮首发仪式在青岛...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1