奇瑞汽车大进展!港股将迎来最“矛盾”的车企

奇瑞汽车离“上岸”又进一步。

2025年9月7日,奇瑞汽车股份有限公司(以下简称“奇瑞汽车”)已通过上市聆讯,迈出赴港上市的关键一步。

有人欢呼:国产老炮儿终于熬出头;也有人撇嘴:现在才上市,是不是有点“黄花菜都凉了”?

翻看奇瑞汽车长达近700页的招股书,杠杆游戏看到了一个立体、充满矛盾与机遇的奇瑞。

营收狂飙

在公众印象中,奇瑞似乎总带着“理工男”的朴实:不善言辞,似乎埋头搞技术。然而,其招股书揭示的财务数据却显示,这位低调理工男堪称“闷声发大财”的典范。

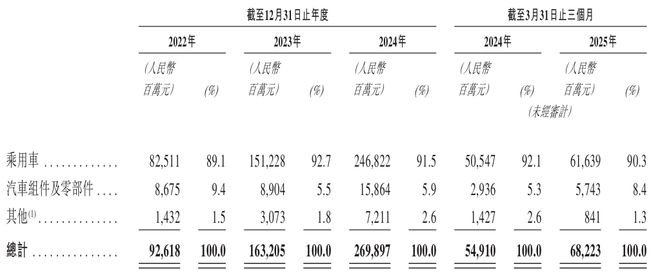

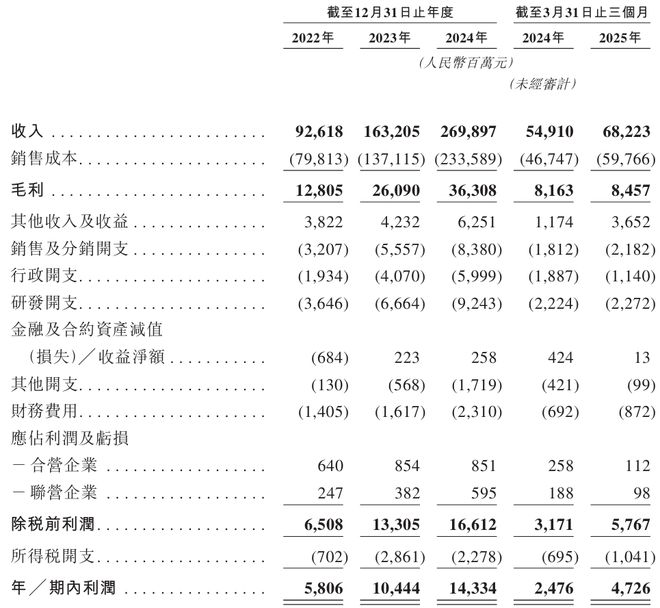

营收方面,奇瑞从2022年的926亿元,猛增至2024年的2699亿元,复合年增长率高达70.7%。

这背后是奇瑞庞大销量的直接体现:2024年全球销量达229.5万辆,同比增长49.4%。

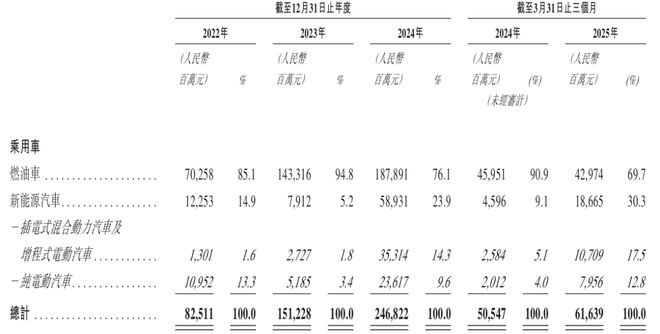

与all in新能源的比亚迪和“蔚小理”不同,奇瑞的营收主力至今仍是燃油车。2025年第一季度,其燃油车收入占乘用车板块收入比高达69.7%,而新能源仅占30.3%,往年这一占比更低。

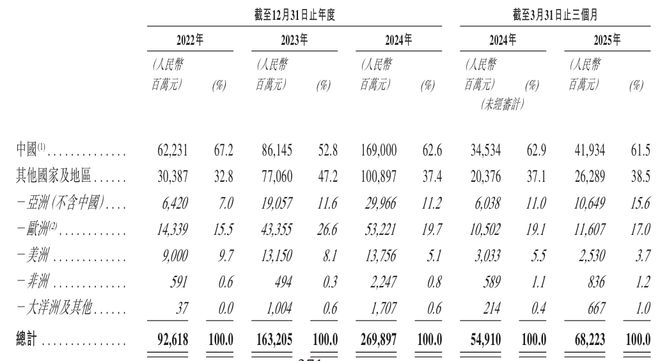

值得一提的还有海外市场。在杠杆游戏印象里,奇瑞是中国车企出海的“元老”。早在2001年就出口了第一辆车。

2024年,奇瑞海外收入约1009亿元,占总收入的37.4%。这其中奇瑞的瑞虎8、瑞虎7等燃油SUV是绝对的销量担当。

在俄罗斯、中东、南美等地区,基础设施尚不完善,消费者对燃油车信赖度高,奇瑞凭借高性价比和先发优势,成功占据了这些“价值洼地”。

这说明,在新能源的喧嚣之外,全球仍然存在一个巨大且盈利的燃油车市场。某种程度上,奇瑞避开了在国内与比亚迪、特斯拉的正面厮杀,选择了一条“农村包围城市”的国际化道路。

在新能源汽车方面,奇瑞则略显落后,虽然在全力转型,但目前仍处于投入期,品牌认知度和市场占有率与头部玩家仍有差距。

闷声发财背后

利润方面,奇瑞汽车也是一路向上,从2022年的58亿元增长至2024年的143亿元。

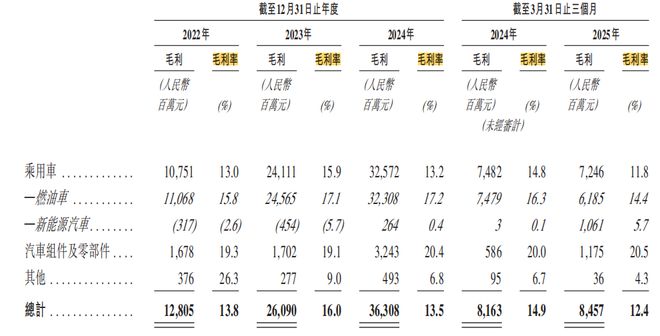

但细分来看,奇瑞的结构性矛盾比较明显,主要就是新能源与燃油车盈利能力的“冰火两重天”。

2024年,奇瑞燃油车毛利率17.2%,而新能源汽车毛利率却仅为0.4%。到2025年第一季度,新能源毛利率虽提升至5.7%,但仍大幅低于燃油车14.4% 的水平。

这意味着奇瑞每卖出100元的新能源汽车,只能赚5.7元,而卖燃油车则能赚14.4元,这直接导致该公司陷入“卖得越多新能源,整体利润越薄”的怪圈。

此外相比2024年,奇瑞2025年第一季度燃油车的毛利率在降低。

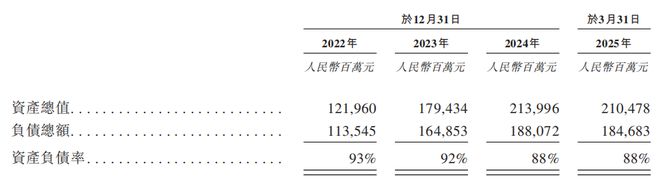

另外值得注意的还有奇瑞汽车的资产负债率。

截至2025年一季度末,奇瑞资产负债率为88%,虽较2023年末的92%有所下降,但仍远高于比亚迪同期的70.71%和吉利上半年的66.40%。

风险

最后谈谈风险。

在招股书里,杠杆游戏看到奇瑞用长达40页的篇幅描述了风险因素,这并非套话,许多都是迫在眉睫的挑战,这里我挑选四个比较重要的说。

其一:地缘政治与贸易摩擦。奇瑞三成多的收入来自海外,这既是优势,也是最大的风险点。欧盟已对中国电动车征收最高35.3%的反补贴税,美国虽暂缓加征,但未来政策存在极大不确定性。俄罗斯市场就不多说了,变数更大;

其二:激烈到“卷死”的市场竞争。我国车市已进入惨烈的淘汰赛阶段,国内这些价格战就不多说了。海外方面,比亚迪、长城、上汽等车企同样在加速布局,奇瑞的先发优势正在被追赶。同时,大众、丰田等传统巨头绝不会轻易放弃海外市场这块肥肉。

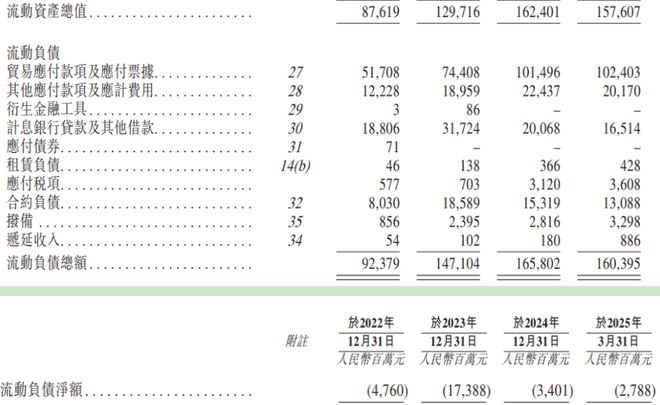

其三:财务上的“虚胖”与流动性压力。前面杠杆游戏也略有提到,这里再补充点,就是流动负债。招股书披露截至2023年底,奇瑞的流动负债约1471亿元,流动资产约1297亿元,存在174亿元的缺口(流动负债净额)。

虽然到2025年第一季度这一缺口大幅改善至27.9亿元,但依然为负数,这说明公司运营对短期资金的依赖极强。

高增长是否建立在健康的现金流和资产负债结构之上?这是上市后奇瑞需要回答投资者的问题。

其四:新能源转型的“时间成本”。前面也说了,奇瑞汽车新能源汽车这块业务其实是相对落后的,其新能源战略依赖多品牌(风云、iCAR、智界)、多技术路线(纯电、插混、增程)的“群狼战术”,这需要巨大的资金和资源投入。

市场会给奇瑞多少时间来完成转型?这是一个昂贵的赌注。

综上,上市在即,这无疑对奇瑞汽车是一个里程碑事件。但奇瑞既不是比亚迪那样的新能源霸主,也不是“蔚小理”那样的新物种。它是一家复杂的、混合型的、战略路径独特的传统车企。它讲述的是传统制造业在全球化的浪潮中,寻找第二增长曲线的挣扎与突围。

奇瑞的价值,或许取决于你相信哪个故事。

相关文章

“你不加码,怎么整治加码?”

(识局微信公共账号zhijuzk) 【沈科长办公室】 “科长,专班又来工作提示了。”刘莉愁眉苦脸地走进沈科长的办公室,“这次是让把层层加码方面的问题纳入问题清单,30号之前更新。” “唔。”沈科长接过...

杉杉重整,海螺系真的是“如意郎君”吗?

设计:岚昇 历时一年,杉杉集团重整进入关键阶段。 本月初第四次债权人会议举行,重整计划草案表决期截至4月15日。由于第一次重整方案被否,如今,各方都在焦灼等待。 但重整投资方似乎显得轻松不少。 皖维...

开年最大风口:养“龙虾”

在技术圈火了一个多月之后,“小龙虾”OpenlClaw终于出圈了。 OpenlClaw是一个开源AI智能体项目,2025年底发布,很快就引起AI发烧友的关注。在开源社区Github上,OpenlCla...

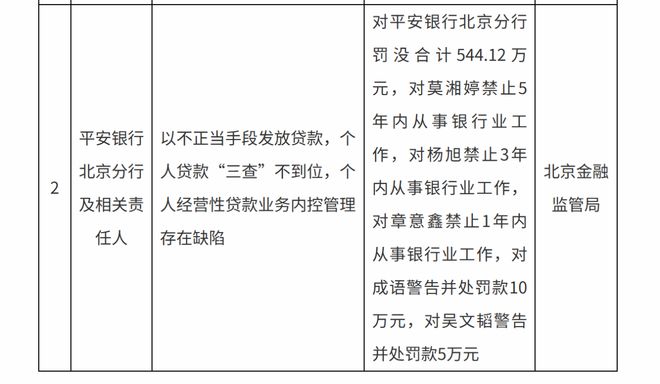

多举措治理信贷管理乱象 多家银行收到罚单

中国商报(记者 马文博)近段时间以来,监管部门披露了多张银行罚单,多家银行因贷款“三查”失职、流动资金贷款管理不到位、个人经营性贷款管理不审慎等原因被处罚。大量罚单的披露释放了严监管信号,业内人士认为...

7500元一台的童车,北上广的家长们在用它凹人设

订阅 快刀财经 做您的私人商学院 童车界的保时捷,中产遛娃硬通货。 作者 :哈尼 来源: 三联电子厂Pro (ID: cyberlife2024) 01 童车界的爱马仕, 赋予中国孩子5000元的...

A股“国产光刻设备第一股”再冲港交所上市:手握数亿闲钱理财,为何仍要“补血”?

A股上市公司赴港IPO热潮再添新例。3月15日,芯碁微装(688630.SH)递表港交所,这是其继去年8月之后再度谋求“A+H”两地上市。 芯碁微装以微纳直写光刻技术为核心,产品覆盖PCB、IC载板...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1