“胖改”一年多难逃亏损,永辉超市抛39.9亿“救火”式定增

“胖改”一年多,投资者没等来永辉超市业绩逆袭,却等来公司“伸手要钱”。

7月30日晚,永辉超市披露定增预案,拟募资39.92亿元,其中大部分用于“门店升级改造项目”。

永辉超市按照胖东来模式调改,始于2024年5月初。当时,公司高管亲赴许昌,拜访胖东来董事长于东来。会面之后,永辉超市“胖改”拉开序幕。

2024年6月19日,永辉全国首家胖东来模式调改店开业。2025年6月13日,永辉全国6店同开,“胖改”开业门店达到100家。6月15日单日,6家开业门店合计客流76000人次,商品交易总额(GMV)近1000万元。

与“胖改”门店火热鲜明对比的是,永辉超市业绩数据显得冰冷。7月中旬,永辉超市发布业绩预告,预计2025年上半年归母净利润亏损2.40亿元,相比2024年上半年盈利2.75亿元,业绩出现明显下滑。

值得关注的是,永辉“胖改”之路迈入规模化、系统化的“百店时代”,为何越改越亏,还需要通过定增向市场伸手要钱?

“胖改”一年多,越改越亏,越改越贵?

永辉超市,国内超市行业的巨头,2010年在上交所上市,被称为“生鲜第一股”。巅峰时期,永辉超市门店数量超1000家,年营收超900亿元,还是国内第一个市值超千亿的商超企业,风光无两。

然而自2021年起,永辉超市的业绩遭遇困境,营收从当年的 910.62 亿元逐步回落,到 2024 年已降至 675.74 亿元;归母净利润连续4年亏损,累计亏损金额95亿元。

业绩重压之下,永辉超市这位昔日巨头选择放下身段,走上了向胖东来拜师取经的道路。

2024年5月,永辉超市董事长张轩松、时任CEO李松峰携团队前往河南许昌拜访胖东来董事长于东来。随后,于东来决定帮扶调改永辉超市。

经过一年多的实践,截至2025年6月30日,永辉超市调改门店总数达124家,开业门店达到100家。长江证券研报显示,截至3月底,永辉超市41家开业满3个月的“稳态调改店”3月单月实现利润1470万元、一季度累计实现利润7472万元。

无论是调改门店数量还是“稳态调改店”的业绩数据,都说明永辉超市转型成果初显。但从整体业绩数据来看,形势依然不容乐观:公司预计2025年半年度归母净利润亏损2.4 亿元,扣非净利润亏损高达8.3亿元,均由盈转亏。

为什么越改越亏?

业绩预告中,永辉超市提到几大原因:门店调改需经歇业装修、设备投入、资产报废、重开支出、人员技能提升等过程;报告期内关闭227家亏损门店,产生租赁及人员赔偿、商品出清、资产报废等成本;同时对供应链进行改革,完成大量供应商和商品的升级汰换。

在这些成本当中,门店调改无疑是“烧钱”的重头戏。

方正证券1月份发布的研报认为,永辉超市2024年调改门店单店调改费用800万,同时调改店还需10-20天左右的闭店改造。东吴证券研究员去年11月根据实地调研情况测算,永辉调改门店“改造投入800-900万”。

根据券商分析,永辉超市单店调改费用在800万以上。2025年以来,永辉超市的单店调改从早期试点进入规模化复制阶段,调改成本或已出现下降。

7月下旬,河南广播电视台旗下媒体报道,永辉超市副总裁、全国调改项目负责人王守诚曾表示,目前,永辉单家门店的调改投入从500万至800万元不等。

永辉超市最新定增公告显示,公司投资55.97亿元的门店升级改造项目,具体为拟对298家门店进行“胖东来模式”调改升级,包括建筑工程投资、设备购置及安装、铺货及其他费用。

平均计算下来,298 家门店单店调改需耗费1878万元,这一数据远远超过了券商和永辉超市高管此前所说的调改投入。

那么,永辉超市疑似“越改越贵”,究竟是什么原因?是与券商和公司高管所言的改造范围、改造标准不同,比如券商测算可能不含铺货、人员培训等长期投入,而定增包含全链条费用,还是永辉在规模化调改过程中出现了成本飙升的问题呢?有待观察。若真是成本飙升,无疑会吞噬一部分利润。

无论何种原因,若按照55.97亿元的调改预算,永辉超市的资金已经很紧张。2025年一季度末,公司货币资金为49.95亿元,仅调改门店就将大幅消耗货币资金。此外,募投项目的物流仓储升级改造项目和补充流动资金或偿还银行贷款,还预计投资7.79亿元。

根据多家券商分析师预测,永辉超市2025年将继续亏损,盈利或在2026年实现。在永辉超市调改加速的背景下,结合公司财务现状,此次定增堪称“救火”式融资。

“救火”式定增,浮盈显著的叶国富会加码吗?

自 2010 年上市以来,永辉超市曾在 2012年9月、2014年8月、2015 年8月三次发布定增预案。

回顾这三年的财务表现,永辉超市营收均保持双位数增长,且均实现5亿元以上的盈利。从负债率来看,这三年各报告期的负债率在39%至60% 的区间,财务状况相对稳健。

如今,永辉超市时隔十年再启定增,财务状况不可同日而语。当前,公司不仅面临营收下滑、利润亏损的困境,负债率也处在历史高位。2024 年,公司负债率达到 89.87%,为历史最高;2025 年一季度,负债率高达88.73%,为历史同期最高。

同花顺显示,2025年一季度末,在A股41家零售百货公司中,永辉超市349亿元负债金额排在行业第一,资产负债率排在行业第三位。

综合来看,此次定增并非基于业务扩张需求,而是在财务压力下为维持生存、延续转型进程的必要举措,堪称一笔“救火”式定增。

目前,永辉超市此次定增对象还未确定,外界关心的是,叶国富会加码吗?

此次定增,是永辉超市自去年 9 月名创优品入股后的首次融资动作。时间拉回2024年9月,名创优品子公司以62.7亿元收购永辉29.4%股权成为其第一大股东。

当时,名创优品子公司入股价格为每股2.35 元,持股总数为26.68亿股。2025年8月1日收盘,永辉超市股价4.74元,名创优品子公司持股市值126.46亿元,浮盈约64亿元。叶国富可谓赚麻了。

除了股权层面上的浮盈,叶国富还成了管理层面上的赢家。今年3月,由名创优品创始人叶国富挂帅的改革领导小组正式成立,董事会授权改革领导小组代行CEO职责,叶国富直接主导永辉超市的调改进程。

叶国富是胖东来模式的铁粉,他认为,胖东来模式比山姆、costco等美国模式更优秀:“永辉超市必须要调改,胖东来模式是中国超市唯一的出路,不调改‘必死无疑’”。

按照叶国富的规划,永辉超市2025年调改门店达200家左右,并关店250至350家,计划至2026年完成所有存量门店的调整。

从调改和关店的规模来看,永辉超市的调改节奏明显加快,这也成为公司盈利承压并拟定增融资的重要因素。

在叶国富主导永辉调改的过程中,其对企业的转型节奏对应的资金规划理应早有预判。永辉超市此次定增融资将主要投向“胖改”战略,名创优品与叶国富如果加码,不仅是真金白银押注企业前景的直接体现,更彰显出对自身经营策略的信心。

反之,在永辉超市推进转型却面临资金困局的关键时期,若连叶国富这位主导者都不愿再下场投资,转而将融资希望寄托于外部机构,反而会暴露对自身策略的底气不足。

值得注意的是,此次定增也将直接影响永辉超市股权结构。目前,永辉超市处于无控股股东、无实际控制人的状态,若叶国富选择加码,其话语权无疑将进一步提升,但同时也需承担更高的资金成本。

这场关乎永辉超市未来走向的定增,叶国富会否选择继续增持?永辉能否借此融资契机,顺利完成调改并实现逆袭重生?我们将保持关注。

相关文章

“私募一哥”A股清零,大恒科技再临十字路口

这家曾因“私募一哥”案名噪一时的公司再度因股权更迭走到镁光灯下。 10月10日,大恒新纪元科技股份有限公司(下称,大恒科技)披露公告称,公司控股股东、实控人郑素贞不再持有公司股份,公司将变更为无控股股...

透视上市险企半年报:寿险与财险协同并进,转型棋落中盘

2025年上半年,中国保险市场迎来多项重大政策调整:人身险预定利率再度调降、监管层引导行业压降负债成本,车险市场则持续深化“报行合一”,严控非理性费用竞争。在这一系列变革与挑战之下,上市保险公司的中期...

裁员2万,日亏1亿,“车圈恒大”真的出现了!

前段时间,车圈上演了“六大派围攻光明顶”的戏码,各车企明里暗里都在阴阳怪气地针对比亚迪,谁知道真正的“车圈恒大”原来还躲在后面。 它既不是国内的传统车企业,更不是新势力,而是曾经日系三强里的日产。 P...

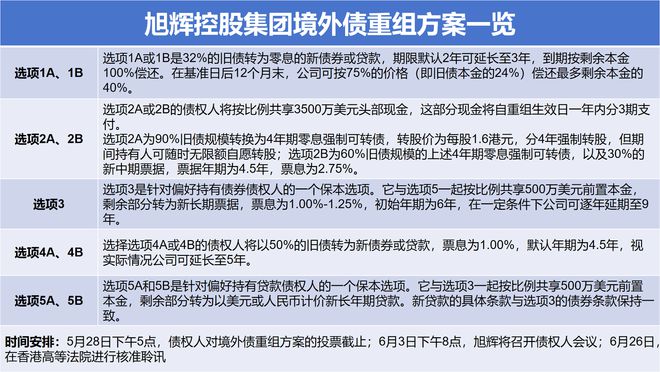

旭辉控股命运转折倒计时!490亿债务重组进入关键阶段,林中:未来或向美国铁狮门转型

民营房企的化债进度正在加速。继金科股份(000656.SZ)的重整计划得到法院核准后,旭辉控股集团(00884.HK,以下简称“旭辉”)在历经900多个日夜的等待后,债务重组也来到了最关键阶段。 根据...

港股纠结!赛力斯:戴维斯双击的黄昏?

一家被资本与巨头托举的明星车企,正站在转型的十字路口。 2025年11月5日,赛力斯正式在香港联合交易所主板挂牌交易,成为全球首家实现“A+H股”两地上市的豪华新能源汽车企业。 然而,资本市场却以一种...

“太二”想上岸,先“斩”酸菜鱼

曾经靠“一道酸菜鱼打天下”的九毛九,如今开始逼自己转型。 3月27日晚,太二酸菜鱼母公司九毛九集团发布2025年业绩报告。财报显示,集团实现营收52.33亿元,同比下降13.8%;公司权益股东应占溢利...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1