美力科技如何将营收扩大4倍,并已“卯牢”下一个风口?

近日,开源证券发布研报对美力科技(300611.SZ)进行首次覆盖。

开源证券认为,美力科技作为汽车设计行业隐形冠军,零部件订单放量、财务轻装上阵,业绩走出阵痛期,拐点将至。

一直以来,美力科技营收都在稳步增长,但其净利润却受毛利率下降影响曾在低谷徘徊,甚至在2022年出现一次亏损。2023年公司迎来关键转折,营业收入突破13亿元,净利润为0.41亿元。

是什么支撑了美力科技多年营收的完美增长,又是什么促使公司净利润扭亏为盈?

资本运作眼光独到

美力科技成立于1990年,历经股份制改革与业务扩张,2017年在深交所创业板上市,成为中国弹簧行业首家上市公司。作为深耕弹簧细分市场的专业制造商,其产品覆盖汽车悬架弹簧、座椅弹簧、精密注塑件等核心零部件,广泛应用于汽车、航空航天、机器人等高精度领域。

根据历史财务数据,2017年至2024年,美力科技营收规模由4亿元跃升至16亿元,扩大4倍之多。回顾美力科技发展历程不难发现,其稳步增长的营收规模离不开公司的长期并购战略,可以说,并购一直是美力科技获取核心技术、拓展市场渠道的重要手段。

按照时间线来看,2018年,美力科技全资收购注塑件企业上海科工;2021年收购韩资企业北京大圆亚细亚汽车科技有限公司和江苏大圆亚细亚汽车弹簧有限公司70%股权;2023 年收购碟簧与波簧企业上海核工69.04%股权;2024年进一步收购德国AHLE资产。而美力科技的每一次并购都有明确的技术获取和市场拓展目标。

其中,为了提升公司的模具设计、生产能力,进一步提升在汽车零部件行业的整体竞争实力,美力科技收购了上海科工。

公开资料显示,上海科工拥有完整的工程塑料汽车零部件开发能力,能为汽车零部件制造商提供从产品设计到模具设计,以及汽车工程塑料零部件的生产、组装等服务,在行业内具有一定的影响力及知名度。

收购上海科工后,美力科技的业务范围得到了拓展,公司形成了弹簧和精密注塑件等多元化的产品结构,精密注塑件占公司产品结构的10%。

接下来,为了实现日系客户突破与冷卷技术升级,增强自身在汽车弹簧领域的技术实力和市场份额,并在悬架系统弹簧领域进一步扩张,美力科技决定收购北京大圆和江苏大圆。而对上海核工的收购,强化碟形弹簧技术储备,强化了美力科技碟形弹簧技术储备,进一步丰富了公司的产品种类,有助于公司在机械、核电、航空航天等更多领域拓展业务。

收购德国AHLE资产则是美力科技国际化布局的重要举措。据悉,AHLE公司是全球变线径Miniblock弹簧的发明者,拥有120年的技术与研发沉淀。其拥有三条先进的生产线以及完整的弹簧研发、生产制造、质量和销售体系,主要产品有汽车悬架弹簧、制动室弹簧和复原弹簧,客户包括大众、采埃孚等知名主机厂和一级供应商。

美力科技也因此获得宝马、标致等欧洲车企的本地化供应能力;今年3月设立的墨西哥孙公司利用自贸区政策降低关税成本,并且切入特斯拉、Rivian供应链。

如此来看,美力科技的每一次收购都踩在公司发展的关键节点,且收购标的均与公司主业有较强的协同性,符合公司长远发展战略。

调整及时净利润显著回升

与一路长虹的营业收入相比,美力科技的净利润则较为波动,甚至在上市之后的几年中都少有增长。数据显示,2017年至2024年,美力科技净利润则始终在0.2亿元至0.4亿元间波动,2022年更是直接亏损0.38亿元。

这与长期以来形成的行业现状息息相关。弹簧属于工业基础件,虽然结构看似简单,但实际上技术壁垒相当高——材料强度、抗疲劳寿命以及尺寸精度等关键指标,直接决定了设备的可靠性。特别是在新能源汽车轻量化的发展趋势下,高端弹簧的毛利率甚至可超过30%。

然而,这一高度分散的行业长期以来处于“低端竞争激烈、高端市场缺失”的状态,国内90%的企业集中在中低端领域,而高端市场则被美国和日本企业牢牢掌控。

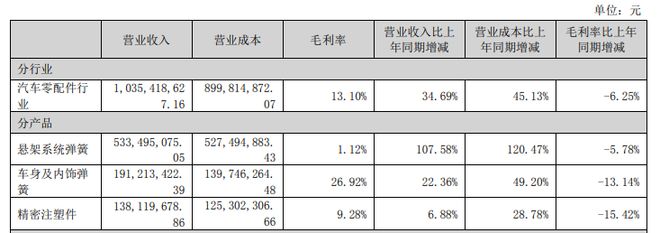

对比美力科技2021年至2023年的毛利率情况,唯一亏损的2022年也是其毛利率的低谷。数据显示,2021年至2023年,公司汽车零配件业务毛利率分别为19.35%、13.10%、17.16%。值得注意的是,占营收比最高的悬架系统弹簧毛利率却少的可怜,2021年与2023年分别为5.25%、8.51%,在2022年甚至一度跌至1.12%。

面对这一局面,美力科技率先对产品结构进行调整,果断削减了低效产能。例如,公司在2023年关闭了长春工厂的3条热成型弹簧生产线,这些产线主要负责生产传统燃油车悬架弹簧,其毛利率长期低于公司平均水平,部分产品甚至不到10%。此举导致直接资产减值损失达2100万元,但公司借此将资源重新分配至新能源汽车领域。

新能源车悬架弹簧因轻量化趋势,需要使用高强度材料,同时设计复杂度的提升也带来了更高的技术附加值。这一战略转型的效果显著,新能源悬架弹簧的收入从2022年的5.33亿元增长至2024年的8.57亿元,两年内增幅达60.8%。

数据显示,2023年至2025年上半年,美力科技分别实现净利润0.41亿元、1.07亿元、0.80亿元,分别同比上涨208.15%、162.15%、71.98%。

除了业务上的及时调整,收购AHLE的所带来的积极影响逐渐体现,也是公司扭亏为盈的关键。2023年以来,美力科技新能源客户的销售额和国外市场的销售额增长较大。

同时,公司与诸多国际汽车零部件一级供应商,如万都、采埃 孚、佛吉亚、礼恩派、天纳克、麦格纳、本特勒等,建立了长期而稳定的合作关系,并进入国际汽车零部件供应商的全球化采购系统。通过深度绑定优质的T1客户资源,形成了强大的客户壁垒。

机器人业务或成核心增长引擎

目前,美力科技的弹簧业务延伸到了当下大热的人形机器人领域。

根据科普信息,弹簧作为人形机器人中的关键弹性元件,承担着提供手指刚性、减震缓冲和精准定位等核心功能,是实现机器人灵巧运动不可或缺的基础部件。由于人形机器人在关节、手指等部位对动作控制精度要求极高,所配套的弹簧必须具备极高的尺寸一致性、响应速度和使用可靠性,技术壁垒明显。

美力科技深耕精密弹簧领域多年,具备成熟的精密弹簧生产经验和先进的设备布局,拥有诸多毫米级微型弹簧的量产能力,具备完善的生产工艺和质量控制体系。

2025年,美力科技从120多名研发人员中抽调技术骨干,成立机器人专项小组进行技术攻关,不到3个月就实现机器人弹簧的小批量上市,供给国内外多家机器人企业。

据悉,公司开发的精密关节弹簧已向特斯拉Optimus、优必选医疗康养机器人送样并实现小批量交付,单台机器人需求20-30个弹簧,价值量高达800-1200元,毛利率超40%,较传统业务翻倍。

美力科技正在凭借“持续可调刚度的空气弹簧总成”专利技术,解决机器人关节减震核心难题,成为稀缺的机器人精密弹簧供应商。

按机构测算,未来人形机器人市场规模将突破万亿,仅精密弹簧细分赛道就达300亿元量级,若美力科技能够抢占10%市场份额,对应营收将达30亿元,较当前体量增长18倍。随着特斯拉Optimus量产加速,机器人业务将从“小批量交付”进入“规模化放量”阶段,成为公司未来3年最核心的增长引擎。

相关文章

从“多元扩张”到“聚焦核心” 华润医药开启资产优化之路

作为中国医药行业的头部企业之一,华润医药依托完善的产业布局与成熟的资本运作模式,长期稳居行业第一梯队。旗下拥有超800家成员企业、9家上市公司,年销售规模逾2500亿元,在医药制造与分销两大核心领域均...

深陷转型泥沼之后,祥源文旅是如何走出“绝境”的?

这是一个文旅行业探索转型之路的典型样本。 同花顺数据显示,2025年第一季度,公司实现营业收入2.12亿元,比上年同期增长55.22%;实现净利润0.31亿元,比上年同期增长158.67%。 机构预测...

中微公司市值2100亿,曾让美国公司“紧张”的男人干出科技巨头

前段时间,A股一家公司的减持公告引起了市场关注,已经80多岁董事长减持了公司不超过29万股,原因是本人已从美国国籍恢复为中国籍,为依法办理相关税务的需要。 这位80多岁的董事长就是中微公司的尹志尧。...

被“铲屎官”吐槽存诊疗争议,宠物医疗巨头瑞派宠物IPO背后AB面

你家“毛孩子”看一次病要花多少钱?瑞派宠物最新的《招股书》给出了答案:2025年上半年,其单次就诊平均花费为442.2元。在“它经济”火得发烫的当下,给宠物看病掏钱,早已成了铲屎官们的日常操作。 近日...

“紫金矿业”,何时重回万亿?

矿业公司的股市表现很有意思,这轮各种金属价格大涨,带动了不少相关公司市值也大涨,翻好几倍的公司都有不少,即便这段时间回调了,价格依然都还很高。 紫金矿业不一样,虽然也涨了,但是涨幅应该是最小的,而且现...

每天净赚1亿!万亿紫金矿业成新周期最大赢家?

最近白银、黄金天天涨,连带整个有色金属板块开启了新周期。 作为A股黄金板块市值最大的公司,有“中国矿王”之称的紫金矿业成了最大赢家之一。不光市值突破10000亿元大关,在金价持续上涨推动下,紫金矿业2...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1