美国“影子银行”要暴雷?

这些领域往往都有私募股权投资在创业期的支持,私募股权与私募信贷“投贷联动”,被投企业的一部分流动性需求、项目融资需求,被私募信贷承接,可以使被投企业股权结构不至于被进一步稀释,而私募信贷的高度灵活性、可定制,也可以充分对接信息技术、医疗等领域的创业企业的需求。

特别是近年来AI技术成长迅速,从大模型开发到应用,到算力建设,都需要较多的资金。知名企业或者大企业融资动辄达数百亿美金,中型企业以及创业公司融资需求也升温,进一步催熟了私募信贷市场。

机构将这些信贷需求打包,形成基金,卖给机构以及高净值人士,由于投向高风险领域,其利率相对于银行贷款要高出不少,因此部分机构与高净值人士资产配置的一部分,从而形成了投融资的循环。

私募信贷基金看上去是不错的资产,也体现出行业上行期的美,因为AI、信息技术等处在上行期,有着旺盛的融资需求。不过当科技行业开始出现一些质疑声音的时候,也有可能会是私募信贷走向调整乃至衰落的开始。

如今贝莱德、黑石等机构的私募信贷基金面临的赎回危机,主要就是源于当前一部分持有人对于信贷资产质量信心不足,一方面担心AI泡沫,大量资金投向算力领域,商业化回报不能覆盖高投入;另一方面,一些信息技术行业开始被AI冲击,如市场担忧智能体的全面落地,可能让SaaS行业失去生存基础。

这两大忧虑都已经在股市上有所反应,此前英伟达、AMD、甲骨文等算力供应商为OpenAI、Anthropic、xAI等AI大模型公司提供巨额融资,AI公司再用这些融资买算力,市场已经担心AI泡沫的存在。如果OpenAI等公司的商业化达不到预期,前期的算力投入可能导致亏本。最近资本市场又担忧AI智能体会替代软件,曾经被认为将吞噬世界的软件,如今面临着AI的吞噬。

这种担忧蔓延到了私募信贷市场,带来了最近的赎回潮。

本来私募信贷是“长钱长贷”型的产品,针对借款企业提供长期融资,理论上不怕挤兑,但为了在借款端增强对客户的吸引力,私募信贷基金往往设计为“锁定期 + 季度/半年度赎回 + 赎回上限”的形式,满足投资者“可退出”的心理预期。这种设计在当下对于AI风险的担忧下,导致了赎回潮的诞生。

演化成金融危机概率低

私募信贷基金的赎回,本来倒也不是多大的事,毕竟在美国的经济体中,以及在整个信贷结构中,占比都很小。市场担心的是,这些赎回风险会不会进一步扩大,并影响到美国的金融体系,带来一场更大的危机。毕竟2008年金融危机就是从房地产领域逐渐扩大,演化成了一场史无前例的金融危机。

不过目前来看当下的私募信贷赎回危机影响范围还很小,也大概率不会演化成大危机。

当前美国私募信贷赎回危机,大概率是一场行业性流动性风暴,而非 2008 年式的系统性金融危机。它可能会给相关企业造成短期显著阵痛,但不会引爆全局。

如今的赎回危机,更多是AI担忧下的流动性错配。基金承诺季度赎回,负债端短期化,但底层是数年的非流动性企业贷款,资产端长期化。而且赎回的动力源自于对于AI算力建设、AI智能体影响软件SaaS行业的忧虑,不是市场上已经出现算力、软件等领域信贷的大面积违约。这跟2008年金融危机时,很多房贷借款人已经大面积断供有本质上的差异。

虽然市场对于算力、软件未来的担忧并不过分,但就目前来讲,无论是AI泡沫,还是AI吞噬软件,都是一种逻辑推演,还没有演绎到相关企业已经经营困难的地步。这些科技、软件领域的企业能获得私募信贷支持,也是由于其现金流能力不错,抗衰退能力优于传统周期行业。

即使未来担忧成真,科技企业受到较大冲击,也要看到,这些科技企业在私募信贷领域的占比为四成,占比最高但不是全部,私募信贷整体规模又有限,约 1.8 万亿美元,远小于 2008 年次贷加上衍生品的数十万亿美元。

而且科技领域的企业,不具备像房地产那样风险扩散能力。历史上房地产是金融危机的“引爆点”,涉及到大量的房贷借款人,以及众多的投资机构,因为房贷相对来说标准化,长期来看低风险,容易被作为金融机构资产配置的底仓。私募信贷定制化,主要投向企业,尤其是科技/软件企业,不涉及千家万户的资产负债表,其风险通常被视为远高于房贷,因此不是被大量金融机构配置的资产。

这样,私募信贷赎回危机带来的风险是有局限性的。如果私募信贷大量违约并引发金融危机,核心背景应该是美国经济基本面出现大问题。而这在目前看来是较小概率。

市场风险偏好趋于下降

这场风波,更可能的结果是私募信贷行业的增速下滑乃至萎缩。

目前来看最大的风险在于,更多私募信贷基金限制赎回,加剧这类产品的流动性风险,为应对赎回,一些基金被迫折价出售资产,压低全市场估值。估值下跌引发更多赎回申请,形成流动性螺旋。中小机构更脆弱,可能出现清盘、破产,加剧恐慌。这又可能带来科技、医疗等依赖私募信贷融资的行业融资成本上升,叠加 AI 冲击,软件、科技企业现金流恶化,违约数量增长。

瑞银策略师表示,私募信贷的违约率可能会飙升至15%,如果AI在企业借款人中引发“激进”的颠覆,直接贷款机构可能面临13%的违约率。最严重的风险是特定行业的冲击引发连锁违约,科技业尤其容易受到AI应用的颠覆或快速收缩带来的冲击。

如果私募信贷领域违约严重,会影响到私募信贷基金的持有方。

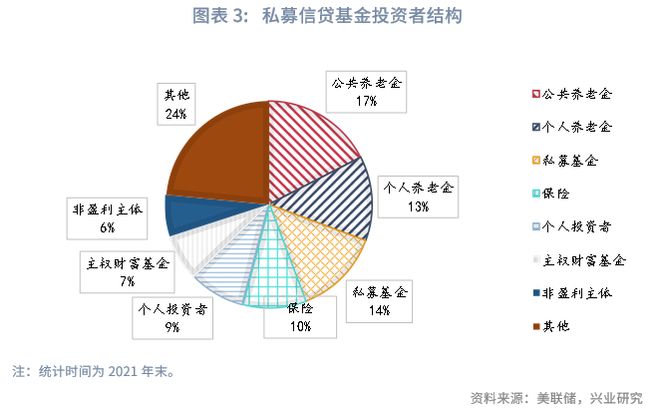

美联储统计显示,2021年末的时候,私募信贷基金第一大投资群体为养老金(包括公共养老金、个人养老金),持有比例为31%,第二大群体为其他私募基金,持有比例约14%,保险公司和个人投资者紧随其后,各持有9%的私募信贷资产。私募信贷违约,会给这些机构带来损失。

相关文章

流动性危机中的茶里:砍掉瓶装茶业务、工厂接代工,“活下去”成唯一战略

在广州南沙,茶里工厂的生产线,曾被视为中国茶饮品牌向全球巨头下的战书。 2022年,机器轰鸣间,无菌冷灌装智能高速生产线每小时生产2.6万瓶鸭屎香单丛茶,那曾是创始人谭琼眼中通往“世界茶里”的第二曲线...

突发两大利好!A股爆拉站上4100点,ai应用涨停潮,红包行情来了?

上周黄金、美股、比特币等前几年被资金紧密抱团的品种巨幅波动引发流动性危机,市场风偏快速下降,科技成长股被一致抛售,全球金融市场都不约而同转向防守,价值风格跑赢成长风格。但上周五黄金、白银企稳反弹,美股...

Margin Call已经响起!美国私募信贷的“多米诺骨牌正连续倒下”

美国私募信贷市场正面临一场严峻的流动性考验,随着底层资产估值重挫,投资者掀起赎回潮,风险正迅速从影子银行系统向传统银行业蔓延。 华尔街见闻稍早前提及,德意志银行因暴露出约300亿美元的私募信贷相关风险...

富德生命人寿启动“资产腾挪”,欲解流动性危机?

富德生命人寿曾凭借万能险迅速崛起,一度跃居寿险行业第三,仅次于国寿、平安,成为行业不可忽视的黑马。然而,随着政策监管趋严、产品结构失衡及内部治理问题频发,公司陷入了前所未有的危机,风险综合评级甚至降至...

“地产航母”9.4亿港元借款逾期,撤销评级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 合生创展正处于流动性危机中,可能会在明年违约。 降级、撤销评级 4月1日,惠誉将合生创展集团的长期外币发行人违约评级由“B”下...

黄金暴跌是一个重大“求救信号”

一场潜藏的系统性流动性危机正在引发美联储内部人士的高度警觉。 曾任达拉斯联储主席高级顾问的丹妮尔·迪马蒂诺·布斯周二发出严厉警告,称金融体系流动性正在枯竭,这可能迫使央行在通胀战役未胜之际提前转向,根...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1