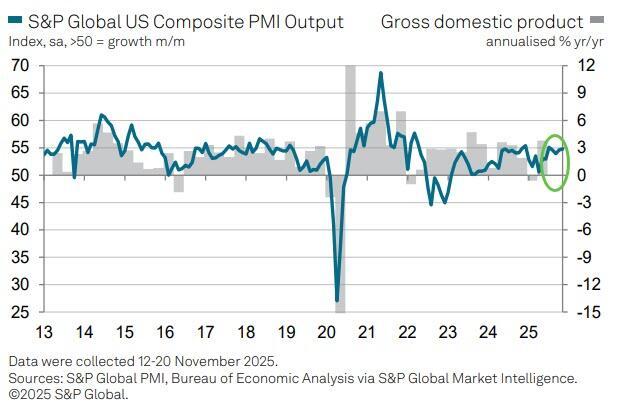

美国11月Markit综合PMI创四个月最快,服务业增长加快,制造业增长放缓

11月21日周五,标普全球公布的数据显示,11月美国商业活动扩张速度创四个月最快,服务业增长加快,同时对经济前景的乐观情绪显著改善,制造业增长放缓。

美国11月Markit制造业PMI不及预期,较10月有所回落;服务业和综合PMI较10月有所回升,且好于预期。11月美国Markit PMI数据的初读如下,50为荣枯分水岭:

重要分项指数方面:

综合新订单指数本月升至今年最高,完全归因于服务业活动的回升。

未来一年产出预期的综合指标跳升7.3点,是五年来最大的单月增幅。

与此同时,通胀压力自7月以来首次加速上升,企业持续提到更高的进口关税带来的影响。该机构的综合原材料支付价格指数升至63.1,为三年来第二高。服务业方面,投入成本指数升至2023年初以来的最高水平;服务企业收取价格的指标也有所上升。

在高成本的压力下,企业招聘保持温和。综合指标显示就业增长略有放缓。

工厂成品库存指数升至自2007年有数据以来的最高水平。

积压订单减少,制造商也自4月以来首次减少投入品采购量。

标普全球市场情报首席商业经济学家威廉姆森(Chris Williamson)在声明中表示:

11月的PMI初值显示,美国经济依然相对强劲,迹象表明第四季度迄今的年化GDP增长约为2.5%。目前来看,经济回升在制造业和庞大的服务业两大领域均有体现,走势令人鼓舞。

企业对未来一年的信心显著提升,为整体情况增添了利好因素。

对进一步降息的期待,以及政府停摆结束,都提升了乐观情绪,同时也伴随更广泛的经济改善趋势,以及对政治环境的担忧减弱。

此外,尽管11月就业仍在增加,但招聘步伐继续受到成本担忧的限制,而这又与关税相关。

然而,制造商报告了一个令人担忧的组合:新订单增长放缓以及成品库存创纪录增加。若需求不能回升,这些未售库存的累积意味着未来几个月工厂产出扩张可能放缓;而这又可能传导至许多服务行业,导致其增长放缓。

相关文章

2025年营收微增亏损收窄,TCL中环破局关键在哪?

2026年3月24日晚间,TCL中环(002129.SZ)交出了2025年的成绩单。公司全年实现营业收入290.50亿元,同比微增2.22%;归母净利润为-92.64亿元,同比减亏5.65%,扣非净利...

九安医疗2024年年度股东大会通过7项议案,分红方案获93.78%支持率

中访网数据 天津九安医疗电子股份有限公司(股票代码:002432)于2025年5月21日召开2024年年度股东大会,审议通过了7项议案,涉及年度报告、利润分配、委托理财等关键事项。 核心决策与表决结...

瞄准下沉市场!理财公司“牵手”农商行

银行理财机构与地方农商银行正成为代销合作的好搭档。 据《国际金融报》记者不完全统计,截至8月19日,年内已有农银理财、苏银理财、中银理财、渤银理财等多家银行理财子公司与浙江、山西、山东等地超35家农商...

环球下周看点:特斯拉谷歌财报来袭 鲍威尔风波加剧市场不安

财联社4月20日讯(编辑 夏军雄)美股三大指数本周录得下跌,道指和纳指累计跌幅超过2.6%,标普500指数周跌1.5%。 美国总统特朗普关税政策的不确定性依旧主导着市场基调,而美联储主席鲍威尔最新讲话...

押注智能化的确定性,火山引擎做对了什么?

斯坦利·库布里克执导的科幻电影《2001:太空漫游》中,飞船上拥有红色镜头和冷静嗓音的主控电脑哈尔9000,构成了旧时代AI的终极隐喻:一个孤立的、中心化的、封闭的智能体。 从冷静报告AE-35组件...

小红书最大的难题,是无法只靠自己赚到更多钱

从放大"种草价值"的视角来看,小红书继续开放外链,允许跳转三方平台很容易理解。 不过从电商的视角来看,小红书又像是战略撤退了,现在继续开放外链后,外界很多人担忧的关键都在于,小红书的自有电商,会不会受...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1