净利润环比降近三成,筹资净流出17亿元,丽珠集团保证的资金稳健在哪?

本报(chinatimes.net.cn)记者张斯文 于娜 北京报道

前不久,丽珠集团在接受平安证券、长城证券自营等五家机构调研时被问及“公司账上现金储备充足,后续是否有海外并购或BD计划”时,公司表示:公司目前资金状况稳健,为分红、回购、日常运营、研发投入及潜在战略布局提供了充分空间。今年5月,公司已公告拟收购越南IMP公司,成为首家收购越南上市公司的中国企业,目前相关交易正按当地监管要求稳步推进。此外,在BD方面,公司将继续聚焦优势领域与慢病方向,包括消化、精神神经、心脑血管、代谢及自免等疾病领域,重点关注具有专利壁垒及商业化潜力优势的项目,通过引进潜力项目加速临床转化,持续拓展并丰富研发管线。

对于丽珠集团拟收购越南IMP公司控制权一事,市场上已有些许质疑。

中国城市发展研究院、农文旅产业振兴研究院常务副院长袁帅认为“传统药企在国际化进程中需谨慎选择市场”。

他对《华夏时报》记者表示,在医药行业“创新+国际化”转型背景下,丽珠拟收购越南IMP公司控制权以拓展海外市场的举措,虽体现了其国际化战略的决心,但境外业务毛利率显著低于境内,提示传统药企在国际化进程中需谨慎选择市场,平衡短期利益与长期战略,优先布局高壁垒市场,以提升整体盈利能力与竞争力。

被质疑越南市场低毛利率的同时,丽珠集团的资金状况也似乎并不像公司保证的那般“稳健”。

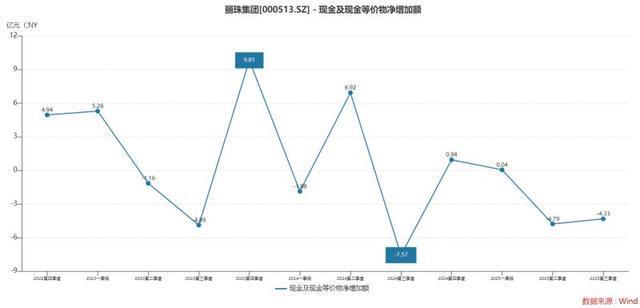

两个季度流出现金超9亿元

2025年第二季度及第三季度,丽珠集团的现金及现金等价物已经连续两个季度净减少,分别流出4.79亿元、4.33亿元,累计超9亿元。

这样糟糕的表现还是首次出现。

具体来看,这一变化主要源于公司投资活动的大额净流出、筹资活动的持续净流出以及汇率变动的负面影响。

今年前三季度,丽珠集团投资活动产生的现金流量净额为-16.26亿元,是导致整体现金减少的首要因素。

具体而言,公司虽然收回投资(主要为结构性存款到期)收到现金49.06亿元,但同期新增结构性存款等投资支付的现金高达60.62亿元,流出远超流入。

虽然购买结构性存款是低风险操作,但在创新药这一高增长预期的行业,大规模进行此类操作可能被视为创新投入放缓的信号。市场对创新药企的核心期待是其持续高强度的研发投入和管线推进。

一般看来,创新药行业机遇窗口期宝贵。过度保守的现金策略,虽然规避了投资风险,但也可能使企业在面对突如其来的并购、合作或新技术投资机会时反应不足,错失战略发展机遇。

与公司大举购买理财的行为相比,公司筹资活动持续净流出更加值得关注。

财报显示,今年1—9月,丽珠集团筹资活动产生的现金流量净额为-17.51亿元,进一步加剧了现金的消耗。

流出方面主要包括:偿还债务支付现金29.36亿元,且超过同期取得借款的28.70亿元。

以及分配股利、利润及偿付利息支付现金11.27亿元;以及支付其他与筹资活动有关的现金5.87亿元,主要为用于回购A股股份的资金,相关披露显示已使用约5.7亿元。

相比之下,筹资活动现金流入仅为28.99亿元,无法覆盖各项流出。

不仅如此,汇率变动对现金及现金等价物的影响为-5.66亿元。主要由于公司持有的外币资金受汇率波动影响,产生汇兑损失,对现金余额构成了进一步的负面冲击。

在整体现金净流出的背景下,经营活动现金流保持正向增长。2025年1—9月,公司经营活动产生的现金流量净额为25.25亿元,同比增长9.42%,成为期内唯一的现金净流入来源。

然而,此项正向流入不足以完全对冲投资、筹资及汇率变动带来的合计约39.43亿元净流出,最终导致了现金及现金等价物余额的总体下降。

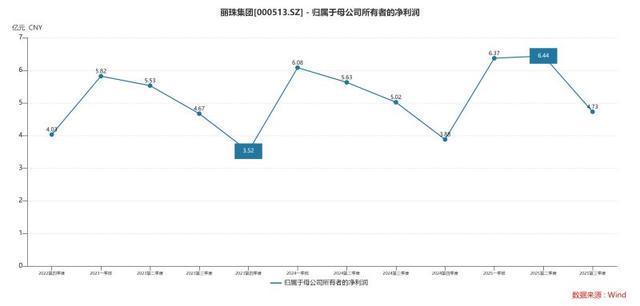

第三季度净利润环比减少近三成

此外,丽珠集团还存在增长动能不足的迹象。

从前不久披露的财报来看,2025年前三季度丽珠集团实现营业收入91.16亿元,同比仅微增0.38%,主业规模增长陷入停滞。

盈利端更显疲软,公司前三季度归母净利润17.54亿元,同比4.86%的增长主要依赖非经常性损益,如政府补助8.15亿元;而第三季度单季度归母净利润同比下滑5.73%,环比大幅减少26.59%;扣非后净利润同比下降4.58%。

对此,《华夏时报》记者曾就“第三季度净利润下滑是否标志着‘费用压缩+理财收益’的利润增长模式已不可持续”这一问题向公司致函采访,但一直未收到答复。

分业务来看,作为公司核心板块的化学制剂,今年上半年实现营收32.70亿元,同比仅增长1.43%,增速较2023年的5.2%、2024年的2.0%持续下滑。报告显示,消化、精神类大品种如艾普拉唑、阿立哌唑微球面临集采降价压力,虽然通过“以价换量”维持基本盘,但新获批仿制药如司美格鲁肽注射液等遭遇多家企业同类产品竞争,价格战导致单品盈利空间压缩。

原料药及中间体板块同期营收16.62亿元,同比下降5.65%,毛利率36.37%,同比减少0.76个百分点。尽管出口收入9.74亿元,同比增长19.68%,但国内头孢类原料药价格波动剧烈,环保政策趋严导致生产成本上升,叠加产能过剩引发的价格战,板块盈利空间持续收窄。

中报提到,原料药业务“通过海外市场拓展对冲国内压力”,但高端抗生素、兽药中间体等出口业务增长难以完全抵消国内头孢市场的下滑。

而公司创新药研发高投入低产出,转化效率仍有待观察。今年上半年,丽珠集团研发投入4.91亿元,占营收7.82%,但创新药收入占比不足5%。核心在研项目如IL-17A/F单抗(LZM012)虽完成三期临床并显示优效,但银屑病市场已被司库奇尤单抗、依奇珠单抗等占据90%以上份额,丽珠作为后发者面临不小的困难。

此外,多个研发项目如JP-1366片(反流性食管炎)虽申报上市,但整体管线进度并不快。

未来,丽珠集团能否破解增长困局,《华夏时报》记者将会持续关注。

相关文章

三友化工2024年年报简析:净利润减11.78%

据证券之星公开数据整理,近期三友化工(600409)发布2024年年报。根据财报显示,三友化工净利润减11.78%。截至本报告期末,公司营业总收入213.61亿元,同比下降2.55%,归母净利润4.9...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1