国内独家,光刻胶小巨人,又一个“片仔癀”!

光刻胶界,冲出一匹黑马!

光刻胶,被称为半导体材料“皇冠上的明珠”,在芯片制造中甚至与光刻机齐名,可见其特殊地位。

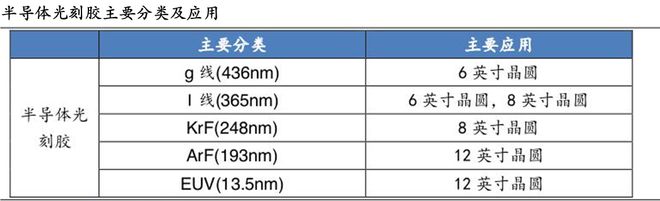

按照曝光波长的不同,半导体光刻胶可以分为G线、I线、KrF、ArF和EUV五大类,生产难度依次升高,适用的芯片也越来越先进,并且各大类下属又包含众多小类。

正因为其配方复杂,种类繁多,原材料供应受限,全球光刻胶市场呈现海外厂商高度垄断的格局。现如今,我国正处于光刻胶国产替代的关键阶段。

国产光刻胶企业,百花齐放!

其中,彤程新材KrF和ArF光刻胶均实现量产;南大光电2024年ArF光刻胶营收突破千万;晶瑞电材I线光刻胶国内市占率超40%;华懋科技是国内少数实现“单体-树脂-光刻胶”闭环的企业......

这些公司要么研发半导体光刻胶多年,像南大光电;要么具有生产光刻胶上游材料的技术基础,如华懋科技(徐州博康),总之在我国光刻胶市场成名已久。

但却有一个企业,短短2年就能完成半导体光刻胶从研发,到客户验证,再到量产的全过程。

那就是,鼎龙股份。

2023年,公司正式布局半导体光刻胶,主攻高端KrF光刻胶和浸没式ArF光刻胶,能够配套0.25微米到7纳米的半导体先进制程工艺。

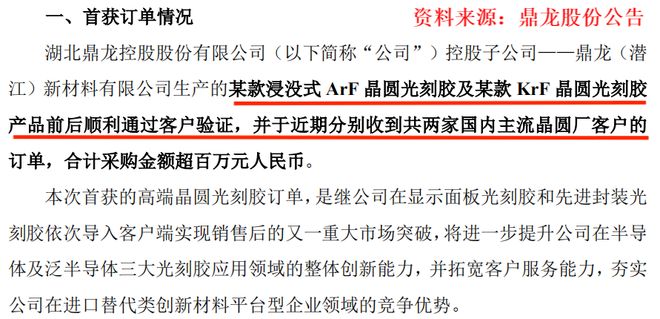

到2024年底,鼎龙股份发布公告称,有两款晶圆光刻胶分别收到了两家国内主流晶圆厂客户的订单,且金额超百万元。

要知道,不管是半导体材料还是设备,在获得订单之前都要经过下游晶圆厂严格的测试,时间甚至长达几年,具体取决于产品性能等因素。

而鼎龙股份能在短时间内通过验证,可见公司晶圆光刻胶性能还是比较过关的。

截至2025年6月,公司已经布局的高端晶圆光刻胶超过20款,其中有12款送样客户端验证,7款进入加仑样阶段。

当然了,产能方面,鼎龙股份也在同步跟进。

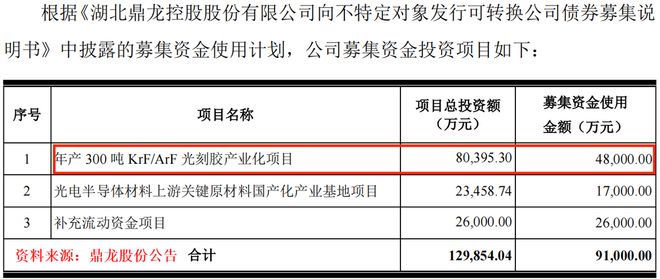

目前公司潜江一期工厂已经拥有年产30吨KrF/ArF高端晶圆光刻胶产线。并且 2025年4月公司,还发行9.1亿元的可转债,其中4.8亿元将用于年产300吨KrF/ArF光刻胶产业化项目。

而鼎龙股份的光刻胶业务之所以能突飞猛进,离不开2个要素:

一个是,舍得投入研发。

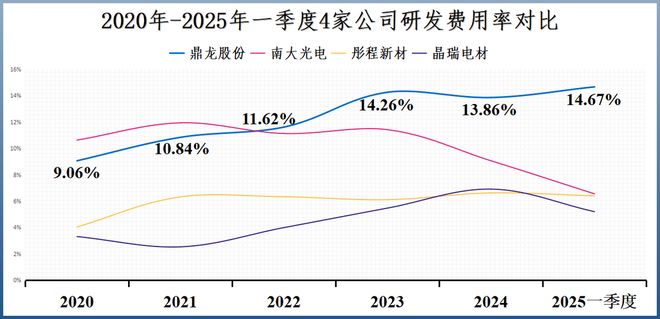

2020年-2025年一季度,鼎龙股份的研发费用率基本在持续上升,从9.06%提升到14.67%。

对比可见,公司2025年一季度的研发力度已经远远超过南大光电(6.55%)、彤程新材(6.4%)、晶瑞电材(5.2%)等同行,甚至比北方华创(12.51%)还要高。

一个是,具备经验基础。

虽说鼎龙股份以打印复印通用耗材起家,但其在半导体材料方面并非一无所知。

在研发晶圆光刻胶之前,公司在半导体CMP工艺材料、半导体显示材料、半导体先进封装材料领域都已经建立了一定的优势。

CMP材料,国内唯一一家。

CMP抛光是让晶圆表面变平坦的过程,需要用到抛光垫、抛光液和清洗液,合计价值量占半导体材料市场的7%左右。

鼎龙股份是国内唯一一家全面掌握CMP抛光垫全流程核心研发技术和生产工艺的CMP抛光垫生产商。

同时,公司还成功开发了抛光液和清洗液,削减了安集科技在国内抛光液领域的稀缺性

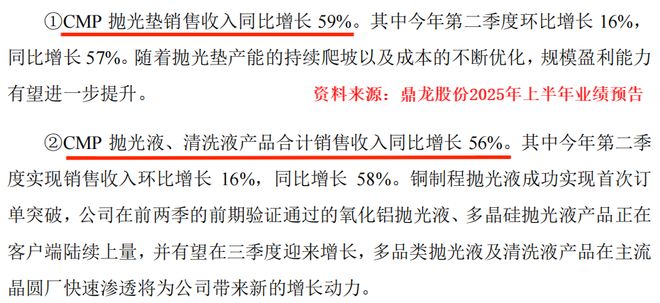

根据业绩预告,2025年上半年,鼎龙股份CMP抛光垫营收同比增长59%,抛光液和清洗液也同比增长近60%,其中铜制抛光液实现首次订单突破,还有多种抛光液在陆续起量。

总之,公司正在朝着国内首家也是唯一一家CMP环节全产品综合性方案提供商的目标稳步前进。

显示材料,第一供应商。

鼎龙股份的半导体显示材料业务,同样针对OLED显示屏幕市场上游核心国产化率较低的材料,包括YPI(黄色聚酰亚胺)、PSPI(光敏聚酰亚胺)等。

目前,公司YPI、PSPI等产品已经在客户端规模销售,并且还是国内部分主流显示面板客户YPI、PSPI产品的第一供应商。

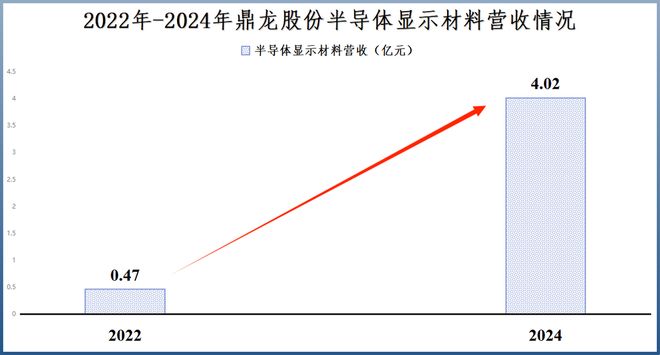

随着公司客户数量持续拓展,叠加下游显示客户产能利用率逐渐提升,公司的半导体显示材料营收增长显著,从2022年的4728万元增长到2024年的4.02亿元,年复合增速超过190%。

2025年上半年,公司的半导体显示材料业务营收依然保持着高速增长态势,同比增长了62%。

先进封装材料,顺利导入客户。

公司在半导体封装材料方面重点开发了半导体封装PI(聚酰亚胺)、临时键合胶(TBA)产品,提前布局接下来的先进封装浪潮。

例如,公司半导体封装PI已经研发了7款产品,其中6款处于送样验证阶段;临时键合胶的进展更为迅速,公司已经完成了客户端的量产导入,在2024年下半年获得订单。

虽然到2025年上半年,鼎龙股份半导体封装材料规模依旧不大,收入只有860万元,但胜在处于稳步推进过程之中。

而得益于半导体材料业务的扩张,公司业绩和盈利能力均产生了“质”的飞跃。

首先,业绩维度。

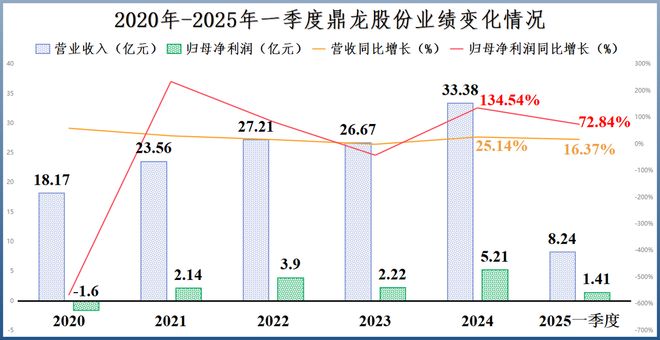

除个别年份外,2020-2024年,公司业绩基本处于增长趋势,营收从18.17亿元一路上升到突破30亿大关,净利润更是从亏损1.6亿元摇身一变为盈利5.21亿元。

2025年一季度,鼎龙股份的业绩态势依旧不变,实现营收8.24亿元,同比增长16.37%,实现净利润1.41亿元,同比上升72.84%。

其次,盈利能力维度。

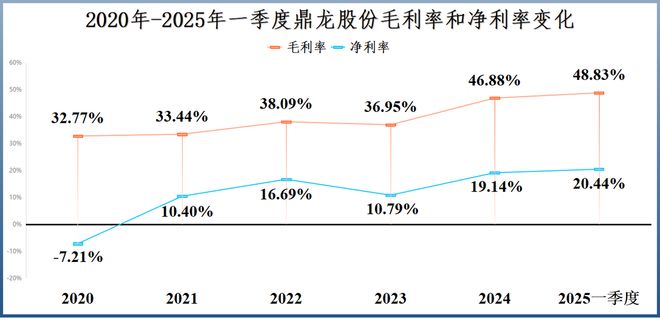

高附加值的半导体材料对公司盈利能力的提升更让人眼前一亮。

2020-2025年一季度,鼎龙股份毛利率从32.77%上升到48.83%,净利率从-7.21%上升到20.44%。

48.83%的毛利率水平已经比南大光电、彤程新材、江丰电子等同行高出10-20个百分点,甚至比片仔癀都高。

更为关键的是,鼎龙股份还在推进上游原材料的国产化和自主化。

例如,抛光垫方面,公司已经全面实现CMP抛光硬垫三大核心原材料——预聚体、微球、缓冲垫的自主生产。

一方面,这有助于满足产品生产自主可控和供应安全;另一方面,还能够带来成本优势,有望进一步提升公司的盈利能力。

最后,总结一下。

黑马,往往低调、创新、坚持,而鼎龙股份正是这样的企业。

公司能在国内半导体光刻胶领域迅速崭露头角,离不开大量的研发投入和技术创新,同时也是公司数十年耕耘的结果。

以上仅作为上市公司分析使用,不构成具体投资建议。

相关文章

美国狮子大开口?被爆施压韩国将投资承诺提高近2000亿、要现金不要贷款

最新爆料显示,虽然韩国之前在贸易协议中承诺的大举投资远远没有满足特朗普政府的胃口。 据新华社,韩美7月底达成贸易协议框架,根据美国总统特朗普当时的说法,韩国将向美国投资3500亿美元。美东时间9月25...

外汇储备创年内新高 央行连续11个月增持黄金

北京商报讯(记者 刘四红)最新一期外储数据公布。10月7日,国家外汇管理局统计数据显示,截至2025年9月末,我国外汇储备规模为33387亿美元,较8月末上升165亿美元,升幅为0.5%。北京商报记者...

爱尔眼科的“AI密码”:远程医疗打通眼科诊疗“最后100米”

手术机器人精准操作、AI系统秒级阅片……当眼疾治疗进入AI时代,行业龙头爱尔眼科(300015.SZ)正搭乘科技快车迈入高质量的发展道路。 8月26日晚间,爱尔眼科交出了一份亮眼的半年成绩单:公司实现...

逾4600只个股收涨,本周如何操作?

2月9日,A股迎来普涨行情,双创指数涨近3%,4612只个股收红,光通信模块、影视概念等板块涨幅靠前。 受访人士表示,内外因素共振推动A股反弹,但市场量能未明显放大,叠加融资余额持续回落,反弹持续性...

“屠龙勇士” 到争议缠身:货拉拉五战IPO恐将折戟?

初心何在~ 2025年4月,货拉拉第五次向港交所递交招股书,估值已从2023年初的900亿元缩水至650亿元。据其招股书披露,2022年—2024年货拉拉营收分别为10.36亿美元、13.34亿美元...

年内最高81%!券商金股,金光闪闪!来看9月名单

8月行情在上涨中圆满收官。作为券商月度策略的精华,券商金股也在牛市中展现了较强的超额收益能力。 每市APP显示,最牛券商——东北证券今年以来的十大金股组合收益率超81%,开源证券金股组合年内收益率也...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1