“屠龙勇士” 到争议缠身:货拉拉五战IPO恐将折戟?

初心何在~

2025年4月,货拉拉第五次向港交所递交招股书,估值已从2023年初的900亿元缩水至650亿元。据其招股书披露,2022年—2024年货拉拉营收分别为10.36亿美元、13.34亿美元、15.93亿美元,2022年经调整净亏损1210万美元,2023年扭亏,当年及2024年的经调整净利润分别是3.91亿美元和5.01亿美元。

截至目前,第五次冲击IPO的货拉拉,仍未获得中国证监会的境外上市备案通知书,上市进程仍存不确定性。

货拉拉为何“屡战屡败”?事实上,市场对其业务模式与长期成长性的质疑由来已久,港交所对货拉拉的盈利模式稳定性、存在对司机抽成过高、创始人多次股份套现等问题多次提出疑问。

货拉拉上市难

2021年6月,货拉拉曾计划在美国上市,但因国际环境风云变幻,未能如愿。

2023年3月,货拉拉首次向港交所递交上市申请。但港交所对其盈利模式稳定性、存在对司机抽成过高、创始人多次股份套现等问题提出质疑,未能成功。

2023年9月28日,货拉拉更新财报数据后再次递表,但港交所仍维持审慎态度。由于当年曾因“多因素订单”“特惠顺路单”等压低运价行为多次被监管部门约谈,上市按下暂停键。

2024年4月2日,货拉拉第三次冲击IPO,但港交所仍未放行。

2024年10月2日,货拉拉四度征战港股IPO,然而,由于未能在六个月的有效期内完成上市,他们只能不断重新申请。

货拉拉上市这么难,与其业务模式有直接关系。

货拉拉的盈利主要依赖于司机抽成和会员费。据招股说明书,2024年,货拉拉有51.4%收入来自司机端会员费和抽成,佣金收入占比达到30.7%,而会员费收入占比则从2022年的26.1%下滑到20.7%。

在这二者之外,多元化物流服务的收入占比也已经达到了33.1%,成为第一大收入来源。考虑到货拉拉与平台司机是“合作关系”,所以多元化物流服务的收入,更接近佣金。

总的来看,货拉拉的收入主要来自两大块:佣金和服务/会员费。

据《南方周末》报道,在2016年之前,以“信息费”名义抽取佣金是同城货运平台普遍采用的盈利模式。2016年7月,货拉拉打破这一模式,开始对司机收取会员费,逐步发展出“会员费+信息费”模式。由于购买会员后抽成比例比快狗打车平台更低,货拉拉司机倾向于购买高级别会员,再多接单来提高收入。

回溯货拉拉的发家史,其正是凭借在物流领域推行会员费模式,降低了货运司机的综合使用成本,提高了司机用户的黏性,才击败了1号货等竞争对手,最终跻身全球闭环货运交易总值最大的物流交易平台,占据了超过一半的市场份额。

消费者司机二选一?

然而,屠龙勇士终成恶龙。

从货拉拉收入构成的变化即可看出,与早年通过服务模式创新,为货运司机“减负”不同,如今的货拉拉复归中介属性,越来越多依靠撮合交易(搬家/搬货)获得收入。而依靠撮合交易获得收入,努力的方向无外乎三条:增加交易频次、提高佣金比例以及提高服务总价。

提高抽佣,司机定然会抛弃货拉拉转投其他平台的怀抱,提高服务总价,消费者不买账,所以货拉拉将更多的精力放在了增加交易频次上,最主要的做法就是搞前面所说的“压低运价”。

近三年时间,货拉拉全球完成订单从4.28亿单大幅增长至7.79亿单,复合年增长率为35%。同时,公司整体业务体系中单笔业务GTV从2022年度的17.07美元/单下降到14.30美元/单,而境内的单笔业务GTV从19.04美元/单下降到15.53美元/单。

表面上看,“压低运价”让消费者得利了,但在某种程度上,司机收入的下降也会带来服务的同步下降,因此部分导致了“不加钱不搬货”等情况,引起了大量消费者和司机间的矛盾。

由此,平台与司机间的矛盾更是不断激化。这种掩盖乃至激化矛盾的做法,也损害了货拉拉的声誉、市场竞争力和盈利能力。

近年来,货拉拉因抽成比例过高多次被交通运输部约谈,要求其解决利益分配矛盾、保障司机合法权益并杜绝恶意压价等行为。

据不完全统计,货拉拉三年间累计被政府相关部门约谈超过10次。

目前,在黑猫投诉输入“货拉拉”显示,有超9万条投诉包括此搜索词。

从社会各界的反应可以看出,货拉拉当前的“压价抢单”思路,无法成为其长期发展的动力。

跨界造车引争议

在传统业务之外,货拉拉也在积极试水新业务。近日,货拉拉旗下多拉汽车首款纯电厢式货车“多拉八方”公开亮相。

这款车型由长安汽车生产,车长5.095米、高近2米,货箱容积达7.8立方米,搭载宁德时代43.54kWh、弗迪43.06kWh或亿纬锂能41.86kWh电池包,CLTC工况下续驶里程约300公里,精准锚定城市货运场景需求。

这款车承载着货拉拉的物流雄心,正如货拉拉创始人周胜馥表示:“造车不是终点,而是构建智慧物流生态的起点。”

此次推出“多拉八方”车型后,司机普遍担心平台会利用派单规则优势,强制要求购买或租用新车,甚至给予特定车型业务倾斜,进而导致司机群体间权益失衡。

这样的担心并非空穴来风。目前,货拉拉在中国境内共有三大业务板块:货运平台服务、多元化物流服务以及增值服务。

其中,增值服务内容就包括车辆租售服务、以及向司机提供的一系列其他增值售后服务(例如能源服务和信贷解决方案)。譬如,曾经引起广泛讨论的“圆易借”网贷产品因违规被监管叫停。

既然货拉拉已经有汽车租售业务了,那么将自家推出的“多拉八方”纳入业务范围并非没有可能。

结语

货拉拉五次冲击上市的坎坷历程,暴露了其商业模式在快速扩张中积累的深层矛盾。从依赖司机抽成与会员费的盈利结构,到因 “压价抢单” 引发的司机不满、服务争议与监管约谈,再到跨界造车可能带来的新利益失衡隐忧,货拉拉始终未能彻底打消市场与监管层对其长期成长性、盈利模式可持续性及社会责任担当的疑虑。

你支持货拉拉上市吗?欢迎在评论区留言交流~

免责声明

相关文章

最高下调80BP!中小银行再迎降息潮

中小银行存款利率又降了! 《国际金融报》记者注意到,近期多家地方中小银行、民营银行纷纷发布公告,再度下调存款利率。本轮调整依旧以定期存款挂牌利率下调为主,部分机构叫停了相对高息产品的自动转存功能。...

微医三闯港交所,AI故事这次能讲通吗?

当互联网大厂在医疗AI赛道上频频出手时,另一家更早入局的公司,也有了新动作。 这家公司是微医。它最早成立于2004年,前身是“挂号网”,2015年更名为微医,并在同年发起成立了中国首家互联网医院。比起...

播客不是喜马拉雅的解药

罗永浩播客节目在不同平台的互动情况亦能说明问题。 长内容平台的互动往往更具深度。以罗永浩第一期节目为例,抖音、快手、小红书的评论数量在几百到几千条,多以一两句话的短评为主;B站播放量超过230万,评论...

比格比萨,困在自助里

开年的港股消费赛道有点热闹,继袁记云饺、钱大妈相继递交IPO申请后,主打平价自助的“比格比萨”也于近日加入冲刺行列。 如果你在社交平台上搜索比格比萨,高频出现的评价里总少不了“学生党福音”“打工人平价...

“躺赚”的企查查,是个苦生意?

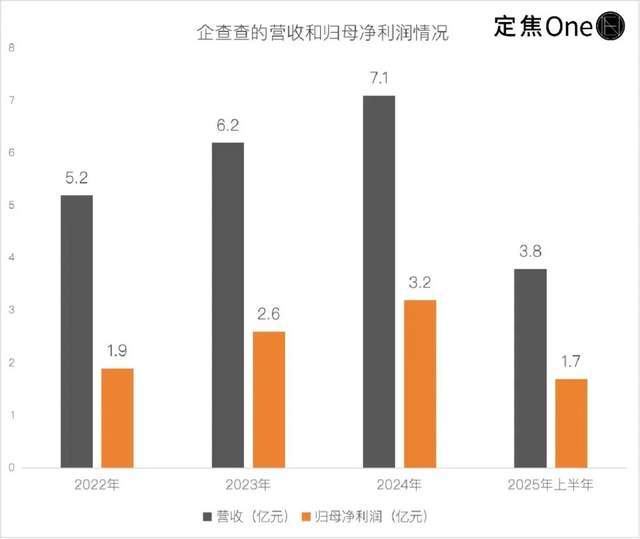

商业查询领域的第二大玩家企查查,正式冲击A股上市。 10月10日,上交所官网显示,企查查主板IPO获得受理,公司拟募资15亿元。 从账面上看,这门生意相当赚钱。2024年,企查查营收7.1亿元,归属于...

这些地铁,在花式搞钱

搞房地产开发,开生鲜超市,那个让打工人早晚高峰挤到变形的地铁,竟然有这么多副业。 最近有网友爆料,广州地铁卖起了生鲜。水果、蔬菜以及来自各地的土特产一应俱全,店名叫“地铁优鲜购”,在陈家祠、番禺广场等...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1