87亿商誉压顶,爱尔眼科中期净利润仅增0.05%

爱尔眼科(300015.SZ)曾凭借高速的业绩增长与广泛布局的医院网络,成为资本市场瞩目的焦点。然而今年以来,尽管A股市场整体表现强劲,截至8月29日,医疗服务板块涨幅接近42%,爱尔眼科却未能跟随板块上扬,股价持续横盘震荡,期间微跌0.67%,走势明显弱于同行。

曾经的金字招牌“眼科茅”,如今却在大涨行情中不涨反跌。许多投资者都在追问:究竟发生了什么?

业绩增长神话难再续

爱尔眼科的业绩表现是影响其市值的一大因素。

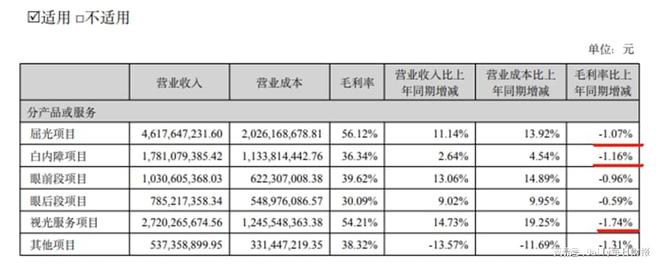

作为业内数一数二的眼科医疗机构,爱尔眼科的业务主要通过各类眼科疾病诊疗、手术服务与医学验光配镜开展。按产品类别划分,则可分为屈光项目、视光服务项目、白内障项目、眼前段项目、眼后段项目、其他项目、其他业务。

爱尔眼科的三大核心业务——屈光项目、白内障项目与视光服务,共同构成公司营收的支柱,合计贡献超过总收入的70%。然而,这三项业务的发展态势与盈利质量呈现分化。

从收入端看,上半年屈光业务营收占比达40.13%,同比增长11.14%,相比去年同期3.16%的增速明显回升;视光服务作为第二大业务,增速亦从去年同期的3.05%提升至14.73%;唯独白内障业务增速小幅放缓,由3.64%降至2.64%。

利润端的表现反而值得警惕。报告期内,屈光、视光与白内障项目的毛利率全面下滑,分别为1.07%、1.74%和1.16%,一致反映出公司在扩大收入规模的同时,可能在定价策略、补贴促销或成本控制方面做出了让步,整体盈利质量出现边际走弱。

纵观近年业绩,公司增长放缓趋势愈发明显。2020年至2024年,净利润同比增速分别为25.01%、34.78%、8.65%、33.07%和5.87%,波动中呈现放缓态势。截止今年上半年,爱尔眼科营业收入115.07亿元,同比增长9.12%;归母净利润20.51亿元,同比增长0.05%。

搭上资本快车,一路“狂飙”尚未停歇

回顾爱尔眼科的发展历程,我们可以发现,公司的快速成长与其搭上资本快车后的并购扩张策略密不可分。

爱尔眼科成立于2003年,选择定位在民营医院赛道,成为了第一个吃螃蟹且“很会吃”的公司。

官网披露,爱尔眼科是具有中国及全球范围医院规模和优质医疗能力的眼科医疗集团,在中国内地、欧洲、东南亚拥有3家上市公司。截至2023年末,爱尔眼科品牌医院、眼科中心及诊所在全球范围内达到881家。

2009年登陆创业板后,搭上资本快车的爱尔眼科一路“狂飙”,目前已经成长为我国规模最大的眼科专科医疗机构,被市场喻为“眼科茅”。

从业绩角度看,成功上市的2009年,爱尔眼科营收只有6.06亿元,净利润0.92亿元;2020年,其营收正式跨过百亿元大关,净利润为17.24亿元;到2023年,爱尔眼科的营收跨过200亿元,净利润达到33.59亿元。数年间,营收规模增长了10倍。

爱尔眼科急速成长的背后,并购扩张是一大利器。上市之初,爱尔眼科仅设立19家连锁眼科医院。自2014年设立产业基金开始,公司用少量的资金撬动了产业资本实现快速扩张。据统计,从2014年到2021年,爱尔眼科参与了13家产业并购基金的设立,累计出资仅20.869亿元,但却募集了高达219.2亿元的并购基金。

凭借这样的连环操作,爱尔眼科实现快速扩张。截至2024年末,爱尔眼科纳入合并范围的子公司增至621家,相较上一年度新增149家,其中超90家是通过收购实现合并的。

进入2025年,公司的收并购步伐也没有停歇。5月13日晚,爱尔眼科公告,全资子公司深圳滨海爱尔以6.5亿元自有资金,拿下深圳广晟数码技术有限公司60%股权及特定债权。

8月29日,爱尔眼科再次发布收购公告,拟以1.05亿元的价格收购铜仁爱尔、桃江爱尔、牡丹江爱尔等3家医疗机构部分股权。这三家公司去年净利润1218.68万元、32.22万元、136.95万元。爱尔眼科给出的理由是,3家标的医疗机构成立时间较长,搭建起了较为完善的医疗团队,已经形成了较好的发展基础,具有良好的经营管理水平,在当地形成了一定的口碑效应,市场占有率不断提升,而且正处于效益提升期。此时收购有利于控制成本,有利于上市公司的未来发展,具有合理性。

加速扩张的B面:超87亿商誉悬顶

大手笔扩张,既增厚了体积也养膘了业绩。不过,值得提醒的是,大刀阔斧的收并购已经给公司留下了后遗症,使得商誉“雪球”越滚越大。

从过往财报可见,爱尔眼科近年来的商誉不断攀升。2019—2025年上半年,爱尔眼科商誉分别为26.38亿元、38.78亿元、43.17亿元、54.58亿元、65.33亿元、84.96亿元,87.22亿元。

在业内人士看来,如果所收购的资产组,其未来实际收益无法达到并购时所预估的预期收益,那么商誉就会被计提减值,这样会对上市公司的当期业绩造成极大影响。对于账上有大额商誉的公司,需要警惕存在的潜在商誉减值风险。

另外,随着爱尔眼科的大举扩张,其管理半径变得越来越长,内控也随之趋于复杂。这也导致了爱尔眼科旗下医院的一系列医疗事故、虚假广告等问题愈发频繁地被暴露在公众视野之中。

与此同时,资本市场投资信心也明显下滑。于2021年下半年开始,爱尔眼科股价连连走低,以至今年也没有大的起色。

机构也在撤离,被业内称为“医药女神”的葛兰,曾经对爱尔眼科爱得深沉,巅峰时期手里攥着2.63亿股,是真正的大股东之一。到2024年底,只剩下1.08亿股,持仓几乎砍掉了六成。

从昔日的“眼茅”荣耀到如今市值“滑铁卢”的背后,爱尔眼科经历了一个令人唏嘘的转折。尽管公司在主营业绩方面仍有不俗表现,但商誉减值的风险、管理内控的复杂性以及市场信心等多重因素共同作用之下让爱尔眼科的未来充满了不确定性。

相关文章

市值逼近2000亿前,洛阳钼业在做什么?对话洛阳钼业董秘徐辉:专注成本控制

股价将突破历史新高,洛阳钼业(603993.SH/3993.HK)凭什么? 今年以来,洛阳钼业A股股价累计涨幅近40%,市值已达1925亿元。港股表现则更为强劲,累计涨幅突破80%。 如何理解洛阳钼业...

美力科技如何将营收扩大4倍,并已“卯牢”下一个风口?

近日,开源证券发布研报对美力科技(300611.SZ)进行首次覆盖。 开源证券认为,美力科技作为汽车设计行业隐形冠军,零部件订单放量、财务轻装上阵,业绩走出阵痛期,拐点将至。 一直以来,美力科技营收都...

激进扩张后遗症!达嘉维康两年半暴增上千家门店,负债前行下前三季度扣非净利不足400万元

10月27日,达嘉维康(301126.SZ)发布了三季报。今年前三季度,该公司实现营收41.30亿元,同比增长3.69%,实现扣非归母净利润388.18万元,同比下滑89.02%,延续收入增长、扣非净...

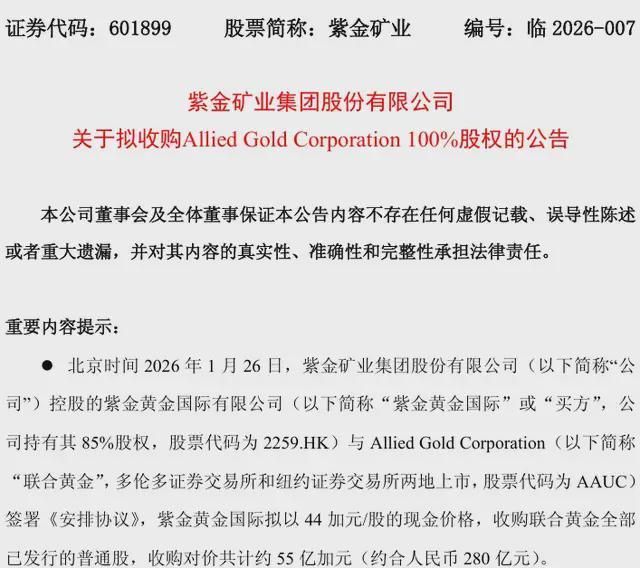

每天净赚1亿!万亿紫金矿业成新周期最大赢家?

最近白银、黄金天天涨,连带整个有色金属板块开启了新周期。 作为A股黄金板块市值最大的公司,有“中国矿王”之称的紫金矿业成了最大赢家之一。不光市值突破10000亿元大关,在金价持续上涨推动下,紫金矿业2...

被“铲屎官”吐槽存诊疗争议,宠物医疗巨头瑞派宠物IPO背后AB面

你家“毛孩子”看一次病要花多少钱?瑞派宠物最新的《招股书》给出了答案:2025年上半年,其单次就诊平均花费为442.2元。在“它经济”火得发烫的当下,给宠物看病掏钱,早已成了铲屎官们的日常操作。 近日...

“紫金矿业”,何时重回万亿?

矿业公司的股市表现很有意思,这轮各种金属价格大涨,带动了不少相关公司市值也大涨,翻好几倍的公司都有不少,即便这段时间回调了,价格依然都还很高。 紫金矿业不一样,虽然也涨了,但是涨幅应该是最小的,而且现...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1