来了,1200亿医疗大白马,深不可测!

在消费医疗领域,素有“金眼银牙铜骨头”的说法。

即眼、牙、骨科的赚钱能力远高于其他科室,其中,眼科医疗更是有堪比黄金的赚钱能力。

2019-2023年,“眼茅”爱尔眼科只用4年,就将营收翻了一番,从100亿元提升到200亿元。

然而,最近狂奔的爱尔眼科好像放慢了脚步。

2024年,公司的营收还在200亿元附近打转,仅同比微增3.02%,净利润为35.56亿元,同比增长5.87%。

不过结合一下外部环境,出现这种状况也很合理。近年来,受集采等因素影响,“牙茅”通策医疗、“骨科茅”威高骨科都曾出现过业绩下滑。

相比之下,爱尔眼科在2023年的高基数下,还维持住了业绩增长,已是不易。

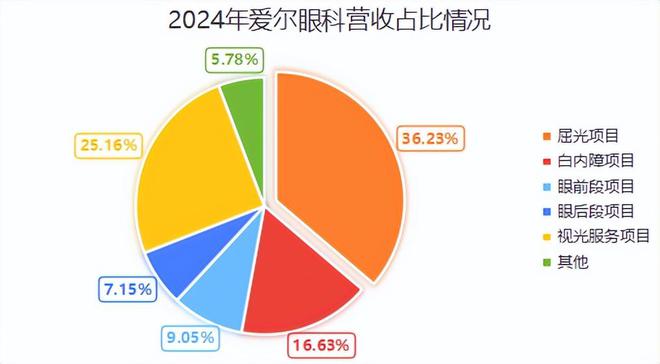

爱尔眼科的主营业务是屈光、视光和白内障项目,2024年营收占比分别为36.23%、25.16%、16.63%。

白内障手术主要针对视力模糊的老年人,屈光手术一般是青年人矫正视力,视光则是提供查视力、配眼镜等服务。

单看这三大业务,爱尔眼科都尽力了。

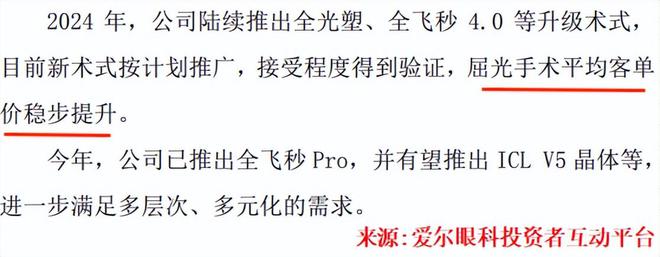

1.屈光手术平均客单价提升。

2024年,爱尔眼科陆续推出全光塑、全飞秒4.0等升级手术,带动屈光手术平均客单价稳步提升。同期,公司的屈光业务在2023年的高基数下,依然实现了76.03亿元的营收,同比增加2.31%。

2025年,公司已推出全飞秒pro,有望推出ICL V5晶体等高端手术类型,将进一步满足消费者需求。

2.视光业务实现正增长。

2024年,我国儿童青少年总体近视率为52.7%(其中,小学35.6%,初中71.1%,高中80.5%),而在《综合防控儿童青少年近视实施方案》中,目标到2030年初中生近视率下降到60%以下,高中生近视率下降到70%以下。

在青少年近视防控推动的背景下,爱尔眼科加强个性化诊疗,配备VR体感视功能训练,甚至应用3D打印技术实现镜架的“量脸定制”。2024年公司视光业务营收达到52.79亿元,同比增加6.42%。

3.白内障发力高端化。

我国是全球白内障患者人数最多的国家,但目前我国每年白内障手术只有约400万例,渗透率仍有不小空间。

而治疗白内障一般采用人工晶体置换,虽然人工晶体被纳入集采,但是公司引入多焦点晶体、连续视程晶体等高端晶体。而高端晶体营收占比提升缓冲了降价压力,2024年该业务实现营收34.89亿元,同比提升4.87%。

更难得的是,爱尔眼科的业绩很快就恢复了双位数增长。

2025年一季度,爱尔眼科业绩创下了历年一季报新高,实现营收60.26亿元,同比增加15.97%,实现净利润10.5亿元,同比增长16.71%。这个营收规模比华厦眼科、何氏眼科、普瑞眼科加起来都多。

与此同时,爱尔眼科还保持了盈利能力的领先。

虽然公司毛利率从2020年的51.03%降至2025年一季度的48.02%,但始终高于华厦眼科、何氏眼科等同行。

那么,为什么爱尔眼科能够保持行业内的领先地位呢?

第一,独特的扩张模式。

自2014年起,爱尔眼科采用“上市公司+私募机构”的模式,加速扩张。

即用少量自有资金撬动杠杆,获得收购资金,等收购的医院达到一定盈利水平后再并表。这样一来,公司在扩张的同时,其业绩增长也得到了稳定支撑。

上市初,爱尔眼科仅有19家连锁眼科医院,但截至2024年年底,这一数据增长至974家,其中境内有581家。

在境外地区,公司有163家眼科中心及诊所,医疗服务网络遍布全球。2024年,公司还收购了英国Optimax集团拓展欧洲业务,当期欧洲营收占比达到9.68%,是海外地区中占比最高的。

在不断的收购下,公司的门诊量和手术量持续上升。

2024年,爱尔眼科的门诊量达到1694.07万人次,同比增长12.14%,手术量为129.47万例,同比增长9.38%。

第二,深不可测的全国市场布局。

随着我国城市化进程加快,下沉市场的消费实力得以凸显,2024年下沉市场的消费规模已超17万亿元,占全国的比例近6成。

然而我国医疗资源更多集中在一线大城市,眼科企业的布局也是如此,像何氏眼科主要集中在单一省份(辽宁省),普瑞眼科聚焦省会城市,华厦眼科也是以大中城市为主。

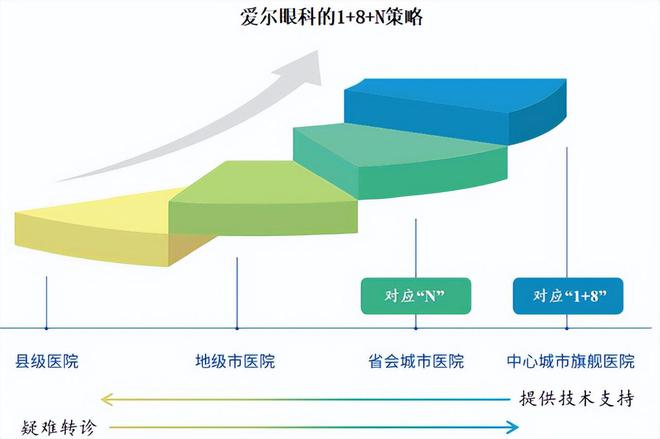

在此背景下,爱尔眼科独创的“1+8+N”分级连锁模式更符合我国消费情况。

“1”指1家世界级眼科医学中心(长沙爱尔眼科医院);“8”是8大区域眼科中心医院,遍及北上广深等8大重点城市;“N”是众多省会城市、地级市眼科医院。

截至2024年年底,爱尔眼科的国内医院及诊所已覆盖90%的省会城市和80%的地级市。

第三,AI+眼科布局。

2024年,爱尔眼科发布了自主研发的眼科垂直大模型AierGPT和数字人“爱科”,AierGPT赋能眼健康科普、诊疗管理,爱科可应用于虚拟导诊等多个场景。

2025年,公司还计划构建爱尔AI眼科医院,打造AI数字眼科医生,持续完善AI辅助诊断系统。

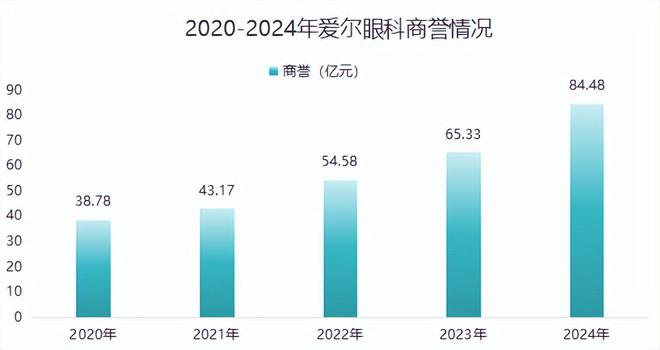

不过,快速扩张也引发了外界对于商誉激增的担忧。

2020-2024年,爱尔眼科的商誉从38.78亿元增至84.48亿元,虽然这期间公司计提的资产减值损失占商誉的比重未超过10%。

但可以对比的是,2024年公司净利润为35.56亿元,远小于同期商誉,还是需要持续关注商誉减值风险。

简言之,曾经辉煌的眼、牙、骨科企业,都面临着新的课题与挑战,而爱尔眼科也正尽力地走好每一步。

2025年6月8日高考结束,考生们的摘镜潮即将袭来,会不会到了爱尔眼科大显身手的时刻呢?

相关文章

业绩承压背后 看见古井贡酒穿越周期的战略深蹲

当前白酒行业正经历一场深刻的“压力测试”,三季度大多数酒企业绩承压已成事实,行业共同面临转型阵痛。 是随波逐流还是调整破局?审视古井贡酒的一系列举措,剖析品牌名酒如何通过结构谋变、赛道拓新“以短期波动...

健合集团发布2025年中期业绩

8月26日,致力成为全球高端营养及健康产业领导者——健合(H&H)国际控股有限公司(股份代号:1112.HK,以下简称“健合集团”),正式公布2025年中期业绩。 截至2025年6月30日止六个月,健...

一出手就是百亿收购,刘强东忙个不停

设计:岚昇 七月的刘强东,脚不沾地。 忙着在资本市场大展身手,180亿剑指德国最大电子零售商,一天之内连投3家机器人公司; 忙着多线布局,开出百万年薪招短剧人才,在京落地首家医美诊所; 还忙着在政务...

海底捞,抄底西贝

原创首发 | 金角财经(ID: F-Jinjiao) 作者 | 温颖颖 西贝风波尚未完全停歇,海底捞已经出手了。 近日,扬州京华城的海底捞店启动升级围挡,将开设全国首家亲子主题店。 2025年以来...

口子窖上市十年:失守徽酒老二,“百亿口子”还有多远?

在白酒行业,流传着一个茅台“一掷成名”的故事,1915 年,巴拿马万国博览会上,茅台酒因包装简陋未能引起评委重视,代表拿起一瓶茅台酒掷于地上,酒香四溢,最终茅台酒斩获金奖。 你知道吗?白酒“一掷成名”...

北京、深圳、广州、合肥、徐州,超盒算NB全国铺开

交流超盒算NB,实名添加微信lihua759321进群 根据硬折扣社区超市——超盒算NB(盒马NB)发布的招聘信息,超盒算NB正在招募广东、安徽、北京、江苏四省选址专员,工作地点分别在北京、合肥、徐...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1