27个涨停,*ST宇顺的算力豪赌与退市危局

庙小妖风大

中国资本市场上,相比于白马股,个人投资者或许更加青睐各种“小散差”,毕竟“小散差”才容易“作妖”,妖风一刮,盆满钵盈;妖风一停,血泪满裳。

今天就来聊聊一家“妖气侧漏”的上市公司——*ST宇顺。5月20日晚间,*ST宇顺曾披露公告称,公司申请自5月21日起停牌核查,预计停牌时间不超过3个交易日。停牌核查的原因是:*ST宇顺股票自2025年3月31日至5月20日涨幅达204.18%,在此期间该股总共拉出26个涨停。

自2025年3月31日至今,*ST宇顺走出27个涨停。截至5月26日收盘,该股股价15.27元/股,涨幅5.02%,累计涨幅达235%,年内累计涨幅328%。

写宇顺的契机来自5月19日撰写的《》,当时评论区就有财友表示,“跟宇顺比差远了,为什么不说宇顺”,由此关注到了*ST宇顺这支票。

谁是*ST宇顺

不少读者可能也是第一次听说这家公司。*ST宇顺原名宇顺电子,市值百亿以下,大多数时候乏人问津。以东方财富人气榜为例,其人气排名多数处在4000名之后。根据证监会5月9日最新数据,目前沪深两市共有5155家上市公司,而宇顺电子日常在4000名之后,时不时排到5000名之后,大家应该也就能明白其市场关注度了。

宇顺电子成立于2004年,后于2009年9月实现A股上市,主营业务为中小尺寸TN/STN面板、TN/STN模组和TFT模组等产品,广泛应用于通讯终端、家用电器、电子消费品、各类仪器仪表、车载等领域。

2015年前,宇顺电子的业绩节节攀升,营收从上市当年的5.3亿增长到2015年的33.8亿。此后业绩就进入了下行通道。

在业绩跌跌不休的过程中,宇顺电子也成为披星戴帽的常客,截至目前,宇顺电子经历了三起三落。

2016-2017年,因为2014、2015两年净利润为负,戴上了*ST的帽子;2019-2021年,因为2017、2018两年净利润为负,再度戴上了*ST的帽子。2023年,新证券法实施之后,宇顺电子2020、2021年度净利润为负,同时2022年审计报告显示持续经营能力存在不确定性,公司戴帽至今。

此外,宇顺电子还和大名鼎鼎的中植系有着很深的渊源。

2015年开始,中植系陆续收购宇顺电子股份,在2016年三季度成为宇顺电子的单一大股东。之后中植系不断扩大对宇顺电子的投资力度,高峰时直接持股约30%。2023年,宇顺电子被中植系溢价出售给上海奉望实业有限公司。

目前,上海奉望仍是*ST宇顺的单一大股东,持股29.99%。

并购预期推动股价飙升

前面说过,从2015年之后,宇顺电子的业绩就进入了下行通道。2024年,*ST宇顺营业收入为2.2亿元,归属净利润为-1757.48万元,扣非净利润为-2142.91万元。2025年一季度,该公司营业收入为4572.74万元,归属净利润为114.49万元,扣非净利润为50.3万元。

*ST宇顺这轮股价波动,和业绩表现并无关系,主要应与公司正在推进的重大资产重组相关。

今年4月,*ST宇顺公告,为提升公司资产质量,提高盈利能力,公司拟以支付现金方式收购Olive IdaLimited(下称“交易对方”)间接持有或控制的中恩云(北京)数据科技有限公司、北京申惠碧源云计算科技有限公司、中恩云(北京)数据信息技术有限公司(下称“标的公司”)100%股权,预计构成重大资产重组,但本次收购不构成关联交易。三家标的公司共同运营中恩云数据中心项目,项目目前已经建设运营约8000个机柜。

5月25日晚间,*ST宇顺发布进展公告称,根据上述框架协议及补充协议的约定,公司及有关各方有序推进本次重大资产重组的各项工作。截至公告披露之日,公司已聘请有相关资质的中介机构,并积极协调各方推进本次重大资产重组的相关工作。

此次*ST宇顺之所以能引发市场如此大的反响,有两个重要原因:一是从目前披露的报告,*ST宇顺意向收购的三家公司属于优质标的,有望帮助*ST宇顺摆脱退市风险警示;二是三家标的公司的主要业务是中恩云数据中心项目,属于当前市场关注的重点领域。

重组疑云

对于此次*ST宇顺的股价异动,有专家接受媒体采访时表示,“重组公告发布于4月22日,但股价自4月10日起已启动涨停,9个交易日内涨幅达48.95%,存在消息提前泄露的嫌疑。同时,部分交易日换手率超70%,显示筹码快速流转,游资可能通过‘击鼓传花’模式推高股价。另外,公司跨界数据中心、算力等热门概念吸引短线资金。”

同时,标的公司还存在大额债务,且其下游客户集中度较高。*ST宇顺方面表示,标的公司目前存在大额借款用于标的公司日常运营,如本次交易实施完成,公司将存在大额债务,相关财务费用可能较高,可能对公司未来的经营业绩以及净利润产生一定的影响,且标的公司下游客户集中度较高,如重要客户生产经营状况或需求发生重大不利变化,将可能影响标的公司与重要客户合作的可持续性,如果标的公司难以在短期内开发具有一定需求规模的新客户,则可能对标的公司经营业绩产生不利影响。

最后,公司在公告中表示,本次交易尚处于筹划阶段,公司与交易对方签署的框架协议及补充协议系签约双方合作意愿的初步框架性约定,尚需进一步协商、推进和落实;正式协议的签署尚需履行必要的决策程序,存在未能通过有关决策审批程序的风险。

资产重组失败的潜在风险,让笔者不禁想到:长袖善舞的中植系,当年也曾在宇顺电子资产重组上花了不少心思,接连三次都无疾而终。

中植系入主后不久,2016年10月,宇顺电子就开始筹划重大资产重组,但仅筹划不到三个月,宇顺电子宣布终止收购。直至2018年初,宇顺电子再次筹划重大资产重组,成都润运拟作价200亿借壳上市,交易完成后,宇顺电子的实控人将变更为资本大佬覃辉。此次重组也以失败告终。2021年11月,宇顺电子第三次重组,即收购深圳前海首科,结果未通过证监会审核。

结语

尽管重大资产重组推高了*ST宇顺股价,但最终能否实现基本面逆转仍需观察。当前重组仍面临标的质量、债务压力与监管审核三重考验。对投资者而言,需警惕“妖风”背后的实质性风险,避免成为击鼓传花的最后一棒。

不过,人类从历史中唯一获得的教训,就是从不吸取仼何教训。

相关文章

2分钟,20%涨停!四大利好,集体驱动!

商业航天迎来大爆发! 11月24日早盘,招标股份在2分钟之内暴拉20%,并封死涨停板。招标股份所属商业航天板块11只股票一度涨停或涨幅超过10%。板块指数亦是逆市而动,一度大涨近2%。那么,究竟发生...

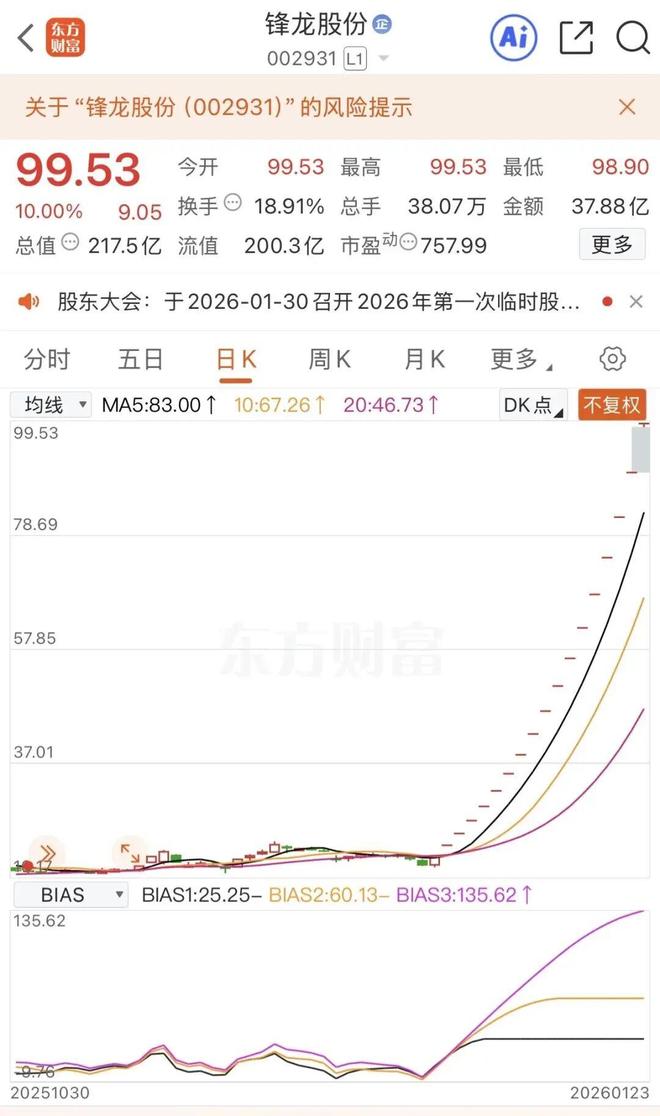

锋龙股份18天18连板!“公告前涨停”引内幕交易质疑

1月23日,锋龙股份(002931)再度涨停,斩获十八连板。与此前不同的是,锋龙股份今日放出巨量,早盘成交金额高达37.88亿元,此前其成交金额长期徘徊在1亿元以下,最高不超过5亿元。 自2025年...

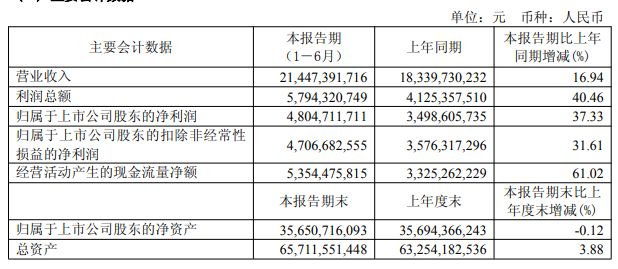

福耀玻璃涨停!上半年营利双增,拟拿出近半利润分红

红星资本局8月20日消息,8月19日晚间,汽车玻璃龙头企业福耀玻璃(600660.SH;03606.HK)发布2025年半年度报告。报告期内,公司实现营业收入214.47亿元,同比增加16.94%;归...

A股,12月开门红!2000亿龙头,今年第二次收盘涨停

12月1日,市场震荡拉升,沪指重返3900点上方,深成指、创业板指均涨超1%。截至收盘,沪指涨0.65%,深成指涨1.25%,创业板指涨1.31%。 板块方面,消费电子、有色金属等板块涨幅居前,互联网...

两分钟,30%涨停!重磅利好,持续发酵!

光伏飙升! 1月23日早盘,市场上最硬的板块非光伏莫属。主营光伏检测方案的设计及其配套设备、软件的研发、生产和销售的北交所上市公司——欧普泰在两分钟内直线30%封死涨停。连城数控、拉普拉斯、迈为股份...

突然,直线拉升!20cm涨停,啥情况?

创新药概念股,再度异动! 在高位盘整多日之后,创新药概念股今日再度走强。临近午盘时分,首药控股直线拉升至20cm涨停,海思科盘中也触及涨停,药明康德、美迪西、常山药业、凯莱英等纷纷走强。 从消息面...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1