融创境外债拟全部转股,孙宏斌“背水一战”

来源 | 地产密探(ID:real-estate-spy)

近期以来,融创二次境外化债传出“新方案”,从最新情况看,这个“全部转股”的传言已成真。

作为融创掌舵人的孙宏斌,这次是“铁了心”了,让债权人都来当股东,“风险共担,利益共享”。

用融创最新公告的表述,就是要“彻底化解公司境外债务风险”。

具体看,昨日(4月17日),融创已与若干主要债权人达成境外债务重组方案的一致意见,即持有本金合计约13亿美元的初始债权人已签署协议,另持有本金超10亿美元的债权人已原则性支持并正在履行必要程序参与进来。

这两部分债权人合计持有的债务本金总额超23亿美元,占融创现有境外债务本金总额的约26%。

融创境外债重组范围包括公司发行或担保的境外债务,截至2025年6月底债务求偿额(含本金及应计未付利息但不包括违约利息)合计约95.5亿美元。

融创此次公告已明说了,该次境外债重组就是为了实施“强制性债转股”,有两个方案:

第一类,持有人在重组生效日期起按每股6.8港元转换成公司普通股。在到期日(即重组生效日期后6个月之日期)强制转换成公司普通股。

第二类,持有人可自2025年底与重组生效日期之较早者后第18个月起,按每股3.85港元转换成公司普通股,在到期日强制转换成公司普通股。

参与此次“全部强制转股”的计划债权人,可选择第一类、第二类,或两者组合。在两者组合中,针对第二类的计划债权人的总选择不得超所有债权的25%。

值得注意的还,融创针对此次境外债“全部强制转股”,将有约23%用于股权结构稳定计划,即债权人拟向主要股东孙宏斌提供部分附带条件的受限股票,以维持孙宏斌的持股比例比例在一定水平。

具体看,计划债权人每获得分配的100美元本金的新强制可转债,其中将有约23美元新强制可转债给予孙宏斌,且重组生效后6年内不能随便动受限股票。

为何这么做?说白了,不能因此次境外债“全部强制转股”而让融创掌舵人孙宏斌丢掉公司掌控权和话语权。

毕竟,孙宏斌接下来还要持续为融创保交付、化解债务风险及恢复长期业务贡献价值,持续巩固各方信心并更好地整合资源。

相关文章

最新!A股前5个月新开户数曝光!

近日, 5月A股新开户数据出炉,为市场观察券商上半年业绩提供了一个重要窗口。 今年5月A股新增开户数接近156万户 资料图 相关数据显示,今年5月 A 股新增开户数接近156万户,其中个人投资者新开...

“小生意”两年上亿,97年北大神童下一站太空

一身运动休闲装,随身的双肩包挂着Labubu,坐在《中国企业家》对面的,是1997年出生的“北大学霸”冯凡。他熟练地从背包里掏出一堆各种规格的钙钛矿样板,侃侃而谈,语速极快。 他创办的炎和科技用了两年...

大涨1800亿!恒瑞医药,“燃爆”!

恒瑞医药(600276.SH),市值狂飙! 7月28日,恒瑞医药放量涨停,成交额达到99.4亿元,是前一交易日的3倍多。 消息面上,恒瑞“出海”又有重磅进展: 公司当日早间公告,与GSK(葛兰素史克)...

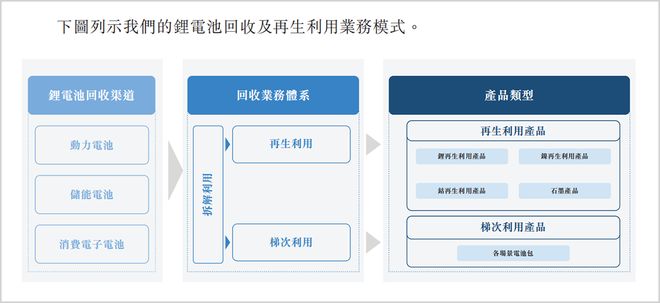

不足4000万现金,超18亿短债,边扩张边亏损的金晟新能源再冲IPO

近日,金晟新能源第二次向港交所递交上市申请。作为宣称“全球最大第三方锂电池回收”的企业,其IPO之路正面临历史业绩与现实经营的双重考验。 公司近两年半累计亏损近10亿元,2025年上半年末现金仅366...

黄奇帆最新讲话:十五五规划,释放了三大红利

一位从工厂车间走出来的经济专家,指着中国未来十年的发展地图,标记出了三个被忽略的财富红利。 “十五五”规划不仅是一份文件,更像是一张寻宝图。最近,黄奇帆在2025年“读懂中国”国际会议上的一番演讲,直...

一创投行领罚1698万背后:2025年超70家券商收罚单!2位自然人被罚上亿元

一创投行被罚1698万,两名保代同罚 此次一创投行被罚,牵涉到的公司主体鸿达兴业已于2024年3月退市。2025年6月,江苏证监局已对鸿达兴业及8名相关责任人作出行政处罚,合计被罚5780万元,鸿达兴...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1