中润光能未上市业绩大变脸、核心产品亏本卖,实控人曾占用超18亿资金|IPO观察

近期,江苏中润光能科技股份有限公司(下称“中润光能”)提交了招股说明书,拟港股IPO上市。

钛媒体APP注意到,尚未上市的中润光能业绩已急剧下滑。2024 年,公司净利润已经骤降至-13.63亿元,由盈转亏,主营业务甚至出现亏本销售的情况。在债务方面,中润光能的流动资产长期低于流动负债,资产负债率持续高于 80%。在此严峻形势下,公司实际控制人还曾违规占用资金超过18亿元。

业绩大变脸,主业亏本卖

公开资料显示,中润光能是一家专业化光伏电池制造商,公司开发了多元的产品组合,涵盖N型电池和P型电池及光伏组件。

2022年-2024年(下称“报告期”),中润光能分别实现营业收入125.17亿元、208.38亿元、113.2亿元,年内利润分别为8.34亿元、16.81亿元、-13.63亿元,2024年公司业绩大幅变脸,营收同比下滑了45.68%,特别是净利润,由盈转亏。这也意味着,中润光能还未上市,业绩就已大幅变脸。

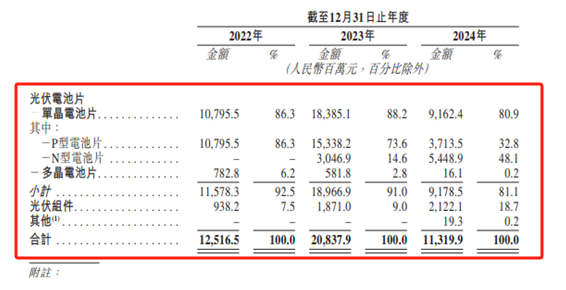

从产品上看,中润光能主要拥有光伏电池片、光伏组件产品线,而光伏电池片又主要分为单晶电池片、多晶电池片,具体情况如下:

单晶电池片每年都能为中润光能贡献8成以上的收入,是公司最重要的产品。

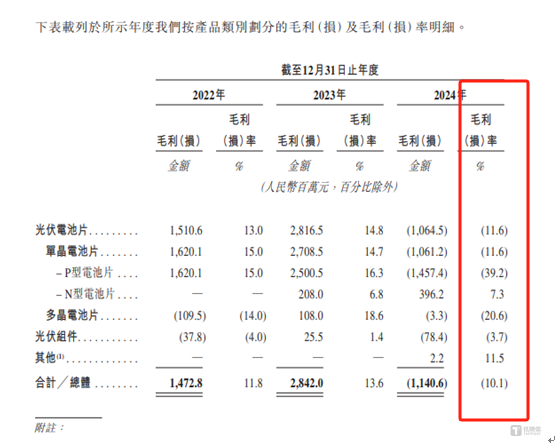

值得一提的是,中润光能所有产品的毛利率情况如下:

数据显示,除N型电池片及其他业务外,中润光能其余产品均处于亏本销售的状态。其中,P型电池片的情况尤为严峻,2024年其毛利率低至-39.2%。受此影响,中润光能单晶电池片综合毛利率仅为-11.6%。2024年,究竟发生了什么,致使中润光能业绩急剧变脸,核心产品甚至不得不亏损甩卖?这或许和2024年国内光伏行业的产能出清有关,这也导致了国内市场竞争愈发激烈,产品价格持续下行,作为行业一员,中润光能不可避免地受到冲击。

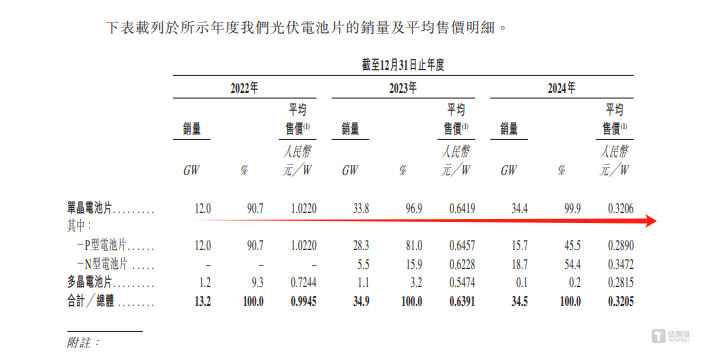

钛媒体APP注意到,中润光能产品的销售单价也在持续大幅下滑。报告期内,单晶电池片的平均售价分别为1.022元/W、0.6419元/W、0.3206元/W,其中2024年单晶电池片的平均售价较2022年下滑了68.63%。从细分领域上看,P型电池片的平均售价分别为1.022元/W、0.6457元/W、0.289元/W;2023年-2024年,多晶电池片的平均售价分别为0.6228元/W、0.3472元/W,均大幅下滑。

另外,中润光能在申报稿中自述,自2023年第四季度以來,随着光伏产业价值链各环节产能突增,光伏行业整体出现阶段性和区域性产能过剩,行业利润率出现下滑。

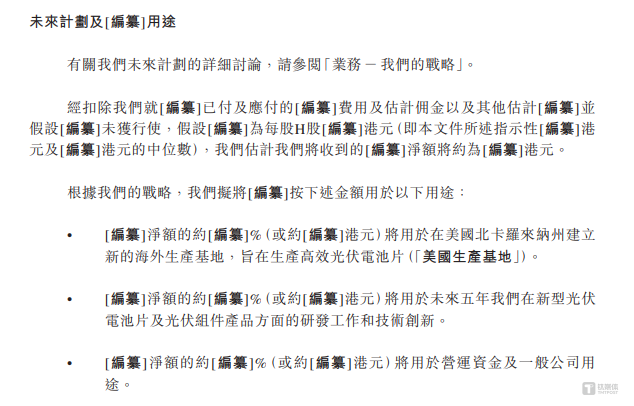

令人意外的是,在公司主产品单价大幅下滑以及行业产能过剩的背景之下,中润光能依旧要大举募资扩产。招股说明书显示,中润光能此次港股募集到的资金将主要用于在美国北卡罗来纳州简历新的海外生产基地,旨在生产高效光伏电池片。这不禁令人担忧,市场到底能否消化中润光能新增的产能?

债务压力大,实控人曾乱占用超18亿资金

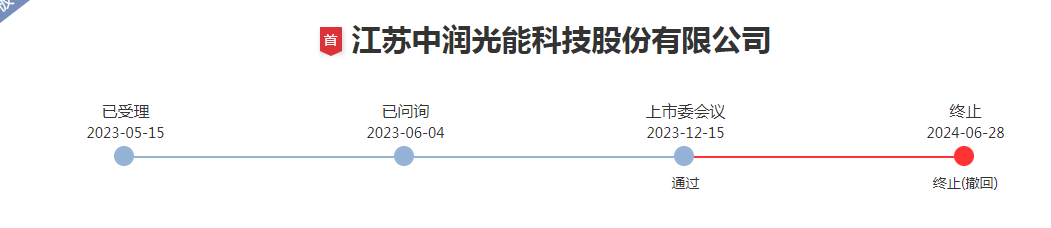

中润光能此次港股IPO并不是首次冲击资本市场,早在2023年5月,中润光能的IPO申请就被深交所受理,欲创业板IPO上市,随后2023年12月,公司成功通过了深交所的审核,就在离成功上市之际,2024年6月,中润光能却主动终止了IPO。

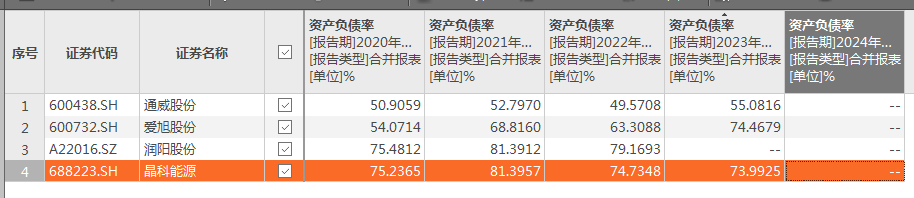

钛媒体APP注意到,无论是创业板IPO还是港股IPO,中润光能均存在一个现象,那就是债务压力大。根据中润光能创业板的申报稿,公司的同行可比公司分别为通威股份、爱旭股份、润阳股份、晶科能源,2020年-2024年,中润光能的资产负债率分别为92.29%、95.56%、79.38%、80.5%、83.7%,而同行可比公司资产负债率的具体情况如下:

可见,中润光能的资产负债率始终远超同行。

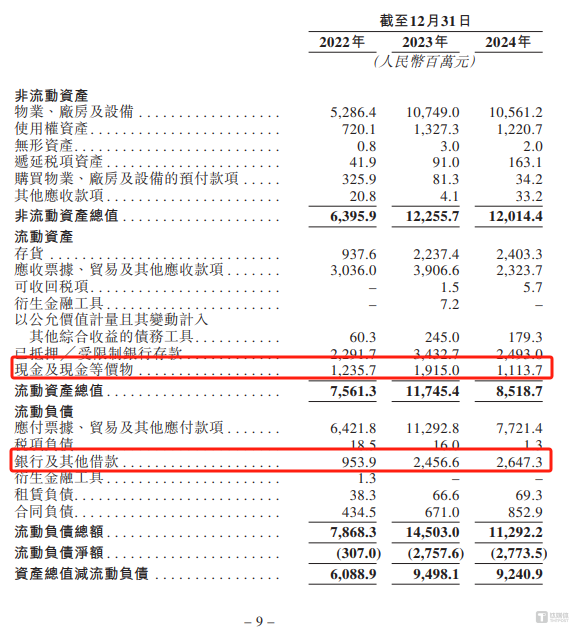

从资产明细上看,截至2022年末、2023年末、2024年末,中润光能的流动资产分别为75.61亿元、117.45亿元、85.18亿元,流动负债分别为78.68亿元、145.03亿元、112.92亿元,流动资产始终低于流动负债,短期偿债能力压力非同一般。

与此同时,在上述时间段内,中润光能的现金及现金等价物分别为12.36亿元、19.15亿元、11.14亿元,流动负债中的银行及其借款分别为9.54亿元、24.57亿元、26.47亿元,自2023年公司的现金及现金等价物就已经不够支付银行及其借款。

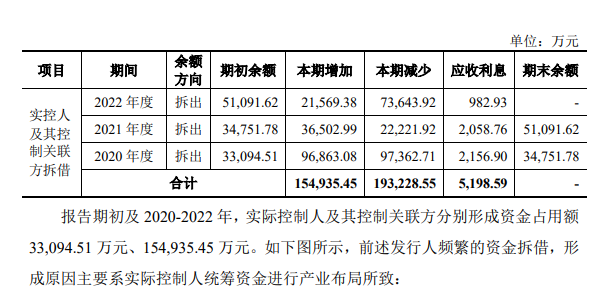

有意思的是,在如此债务压力的背景之下,深交所的问询函中显示,2020年至2022年,中润光能的实控人龙大强通过关联企业拆借,违规占用中润光能的资金累计超过了18亿元,而这些资金被用于对外投资、代发薪酬等。

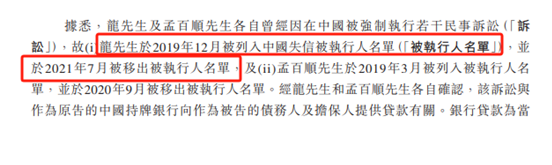

特别要说明的是,龙大强还曾因向无关联第三方提供担保等,被列入失信被执行人名单,直到2020年9月龙大强与相关方签订执行和解协议,随后才被移出失信被执行人名单。(本文首发于钛媒体 APP,作者|邓皓天)

相关文章

筹划三年告吹 指南针喊停29亿定增计划

自2022年推进定增项目至今已持续三年,但这家上市公司在近日宣布终止计划。10月31日,北京指南针科技发展股份有限公司(以下简称“指南针”)宣布终止向特定对象发行股票事项并撤回申请文件。据悉,指南针此...

困在流量中的村支书们

第 2298期〡 2025/05/26 村里的池塘,三个人突然从水面下冒出来,还端着一盘小龙虾,边走边说:“宝,吃龙虾吗,站着吃,躺着吃,坐着吃,想怎么吃就怎么吃。” 这是一位村支书发布的视频,在短...

市值蒸发超190亿港元后,毛戈平家族“套现”改善生活

美妆鼻祖毛戈平也要减持自家公司股份了。 吴典/摄 1月6日晚间,毛戈平(01318.HK)披露公告,称公司控股股东毛戈平、汪立群、执行董事毛霓萍、毛慧萍、汪立华及宋虹佺基于自身财务需求,拟在未来6个...

亚马逊大裁员,揭示了AI时代残酷的现实

对效果负责的人和岗位,不容易被AI取代。 亚马逊裁员不是因为AI? 近期,亚马逊推出1.4万人的裁员计划,以精简运营并加快人工智能的部署。这次裁员,是亚马逊继2022年底裁员2.7万后的最大规模调...

美股再遭重挫 标普500指数11个板块全线溃败

据法新社报道,特朗普升级了对美联储主席鲍威尔的攻击,指责这位高度独立的央行行长在威胁他的工作几天后仍没有降息。特朗普在社交媒体上为鲍威尔取了一个贬义的绰号。他写道:“除非大输家‘太迟先生’现在降低利率...

亚太股市,全线爆发!港股芯片股集体大涨!

10月2日,亚太股市爆发。港股早盘延续节前强势,主要股指高开高走。 亚太股市全面飘红。截至发稿,韩国综合指数上涨2.9%, 日经225指数上涨0.75%。 截至中午收盘,恒生指数报27245.68...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1