扎堆递表 智驾企业的进与困

11月下旬至今,主线科技、驭势科技和福瑞泰克3家智驾企业相继向港交所递表,加上12月敲锣的希迪智驾,一个月内4家智驾公司与港交所的名字关联,成为本年度智驾企业扎堆港交所的缩影。4家公司在技术路径、应用场景与商业模式上各有差异,却共同呈现出营收高速增长的行业共性。不过,高增长并未带来盈利,2024年4家公司累计经调整净亏损超8亿元,2025年上半年主线科技与福瑞泰克经调整净亏损收窄,只有希迪智驾一家经调整净亏损增幅高于营收。在这场市场增长明显的比赛中,企业所处的产业链环节以及技术投入在营收和盈利两方面的差异,让企业交出不同的答卷。

营收高增长

和上年一样,智驾企业在2025年依然“聚”在港交所门口。11月,小马智行和文远知行作为Robotaxi(自动驾驶出租车)代表率先上市,12月下旬,由“大疆教父”创办的希迪智驾在港交所成功上市。在这期间,3家智驾企业主线科技、驭势科技和福瑞泰克向港交所递表。

这一现象并非偶然。瑞达恒研究院经理王清霖向北京商报记者表示:“智驾企业在2016年前后兴起。经过10年的发展,这类企业的产品以及技术路线、营销模式基本定型,一些头部企业崭露头角。从资金层面看,一般的基金投资会在5—7年左右实现资金回笼,很多投资智驾企业的基金也需要资金回笼。在各方推动下,智驾企业在资本市场非常活跃。”

持续增长的营收也让智驾企业有了敲开资本大门的自信。不论是Robotaxi赛道、Robotruck(自动驾驶卡车)还是OEM(原始设备制造商)供应商,营收均逐年上涨。

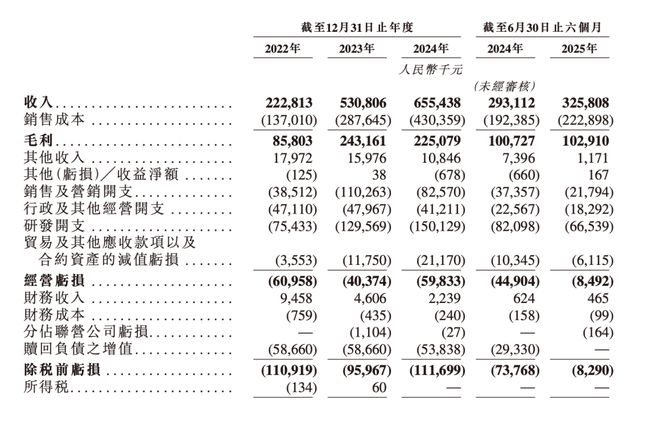

与OEM合作的高阶驾驶辅助解决方案供应商福瑞泰克,是近期递表的3家智驾企业中营收规模最高的一家。2022—2024年公司营收从3.28亿元上涨至12.83亿元,2025年上半年营收9.28亿元,同比增长197.5%。

不久前上市的希迪智驾专注于用于采矿及物流的封闭环境自动驾驶卡车、V2X(车路协同)技术及智能感知解决方案的研发,并提供以专有技术为基础的产品及解决方案,2022—2024年公司营收增长超12倍,从3105.6万元飙至4.1亿元,2025年上半年的4.08亿元营收已接近2024年全年。

主线科技与驭势科技的营收基数虽小,但在2024年也均突破2.5亿元,2025年上半年两家营收几乎持平,主线科技为9892.7万元,驭势科技为9864.7万元。

亏损两扩两缩

和营收走势不同,几家公司的亏损趋势出现分化,且从亏损规模和亏损趋势出发会得到不同的结论。

营收额最高的福瑞泰克经调整净亏损最高,在2025年上半年达到1.52亿元,比主线科技和驭势科技同期经调整净亏损额总和还要高。希迪智驾的经调整净亏损仅低于福瑞泰克,在2025年上半年达到1.1亿元,但同比2024年上半年的经调整净亏损额5944.8万元扩大了86.7%,主线科技2025年上半年经调整净亏损从2024年同期的4949.7万元扩大到5002.8万元,同比扩大1.1%。

也就是说,4家智驾企业在2025年上半年期间,两家亏损扩大、两家亏损同比收窄。

希迪智驾和主线科技经调整净亏损同比扩大,且希迪智驾较上年同期亏得更多。驭势科技和福瑞泰克在2025年上半年经调整净亏损同比收窄,其中驭势科技少亏了26.8%,福瑞泰克少亏了29.6%。

从亏损扩大趋势上看,2025年上半年希迪智驾的营收和经调整净亏损均同比增长,但经调整净亏损增幅高于营收增幅,且是4家企业中唯一出现这种情况的企业。由于希迪智驾与其他3家业务并不完全重合,北京商报记者就此番对比的合理性等,通过邮件采访了希迪智驾相关人士,但截至发稿,对方未予回应。

抛开营收和经调整净亏损曲线的走势,希迪智驾已经获得上市公司身份,这对同行来说究竟是利好还是利空?

苏南银行特约研究员付一夫告诉北京商报记者,“希迪智驾上市反映出细分赛道头部企业获得市场认可,但亏损扩大说明其仍处于投入期,尤其是V2X等前沿技术需持续研发”。他进一步说,“这并不意味着智驾窗口期普遍延长,而是市场更青睐具备明确场景和营收能力的企业。其他递表公司能否上市,取决于其业务差异化、盈利路径清晰度及估值合理性,但希迪智驾案例可能增强投资者对智驾赛道可行性的关注,为同行提供参考”。

研发开支逐渐可控

这种可行性也体现到投入上。曾几何时,智驾企业被贴上“烧钱无底洞”的标签。2022年希迪智驾研发开支占营收的比重高达355.8%,福瑞泰克为157.2%,主线科技和驭势科技也分别达到131.1%和288.4%。到了2025年上半年,每家企业的研发开支占比均降到100%以下,其中福瑞泰克降至21.7%,同比少了38.3个百分点;驭势科技为98.9%,同比少了31.2个百分点;主线科技为60.9%,同比减少了464.8个百分点。希迪智驾虽同比多了23.4个百分点,但整体占比为37.1%,较峰值大幅回落。

从不得不烧钱到开支可控的转变,与各家企业所处的赛道特性密切相关。作为OEM供应商,截至2025年6月30日,福瑞泰克的解决方案被51家OEM采用,实现了累计超过290个项目的量产,业务核心在于将不同的解决方案进行前装,一旦获得车厂规模性订单,边际成本可快速摊薄。

风险也显而易见,在招股书中,福瑞泰克提出:公司大部分收入来自有限数量的客户,其中包括吉利。因此,失去任何主要客户的业务或有关业务大幅缩减,都可能对公司的业务、财务状况及经营业绩产生重大不利影响。2023年、2024年以及2025年上半年,吉利集团均是福瑞泰克的最大客户,分别给福瑞泰克贡献了43.3%、59.4%及76%的营收。

主线科技与驭势科技深耕港口、机场等封闭场景,环境相对可控、法规风险低、ROI(投资回报率)清晰,这类场景一旦验证,可快速复制至同类客户,形成稳定的商业模式。

根据招股书,希迪智驾的营收来自自动驾驶、V2X产品及解决方案、智能感知三部分,其中自动驾驶板块下的封闭环境自动驾驶矿卡产品及解决方案是每年的营收支柱,营收占比仅在2023年低于50%,2022年和2025年上半年该比重分别是87.6%和92.1%。

从业务层面很难将4家智驾企业逐一对标,但如果与小马智行和文远知行相比,整个自动驾驶行业可以简单划分为toC(用户)和toB两类。“整体盈利模式方面,我认为toC模式比较容易实现短期盈利,toB模式需要较长时间转化,不过一旦模式跑通就可以实现稳定的收益。”王清霖表示。

付一夫有不同的看法,“从盈利速度看,toB类自动驾驶(如封闭场景物流、矿山运输)可能更快实现盈利。这类场景路线固定、环境可控、技术落地门槛较低,且能直接为企业客户降本增效,需求明确、付费意愿强。而toC的Robotaxi面临复杂路况、法规限制和高昂运营成本,商业化周期更长。因此,短期内toB模式更易形成稳定收入,盈利前景更清晰”。

相关文章

别让AI手机成为“安抚奶嘴”

人类终于懒到连外卖都不愿点了。当你半躺在客厅的沙发,轻声喊了一声“我要吃猪脚饭”。手机获得指令,开始自动操作,在外卖App快速完成比选、下单和付款。半小时后,你要的猪脚饭被送到桌前。 AI手机正让这样...

“AI家教”火了,哪家大厂领跑?

各大应用榜单刚刚公布的9月数据,揭示出一个AI应用新风向——教育类AI应用正加速崛起。 多家机构的数据显示,这一赛道的月活用户(MAU)与下载量双双上涨,部分产品涨幅甚至逼近1000%。 以非凡产研的...

单一客户撑起六成营收,数字人不赚钱

扭亏为盈 2017年成立之初,硅基智能便推出了硅基智能语音平台,可配置定制化拨号策略及话术,还能自动追踪并记录通话内容,用于分析与合规审查。 随后2022年,公司推出硅基数字人直播,与此同时大模型横...

CBA版权生变,抖音入局新赛季影响几何?

根据公告,在此次合作中,抖音、抖音精选、今日头条等抖音集团相关平台将在每个比赛日免费直播精选比赛场次。与此同时,央视体育将转播部分重点场次,联合地方电视台保障区域球迷观赛需求,共同对赛事进行传播。而作...

小红书又跳入万亿“大坑”

小红书主动出击,又纵身跳入一个万亿“大坑”(第三方预测,2025 年国内本地生活市场规模或达 35.3 万亿元)。 9 月 26 日至 10 月 12 日,小红书马路生活节期间,“小红卡”在上海、杭州...

格力高管向小米发起新挑战,十年免费包修是“王炸”吗

来源丨正经社(ID:zhengjingshe) (本文约为1000字) 近期,小米空调线上销量超越格力电器的消息,引起广泛关注。 对此,格力电器市场总监朱磊公开向小米发出“邀请”,呼吁其加入“十年免费...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1