遇见小面二闯港股:负债率近90%,加速扩张下难掩平均消费额下降

一个东北人,在饮食口味较清淡的广东,卖无辣不欢的重庆小面,不仅年入超11亿元,更向港股“中式面馆第一股”发起冲刺。

10月15日,广州遇见小面餐饮股份有限公司(下称“遇见小面”)更新招股书,向港股发起冲刺。遇见小面冲刺上市的底气,在于其高增长的业绩。

招股书显示,2022年至2024年,遇见小面营收从4.18亿元涨至11.54亿元,年内利润从亏损3597万元到盈利6070 万元,2025上半年延续增长态势。

不过,高增长背后,遇见小面的财务压力同样突出。比如,遇见小面2024年末流动比率仅0.51,流动资产难以覆盖流动负债,4219万元的现金储备较5000万元的短期借款也存在资金缺口。

然而,遇见小面在财务承压下仍坚持分红,最近一次发生在2025年3月。分红之后,公司又将“补流”列入募资用途中,这样的操作也引发了市场对其资金分配逻辑的关注。

财务紧张的背后,遇见小面近年来加快了门店扩张,IPO计划中,遇见小面也将扩张门店作为核心。然而门店扩张之下却难掩单店日均订单下降,平均消费额下滑等隐忧。

整体来看,遇见小面的港股 IPO 之路,俨然成为一场 “高增长故事”与“财务隐忧”、“经营隐忧”的博弈。

更值得玩味的是,在此次二次递表前两个月,也就是2025年8月,遇见小面最大的外部机构股东选择减持股份。这一关键时间节点的股东减持行为背后,究竟隐藏着怎样的考量?

顶着财务压力分红3400万,遇见小面的“资金账”与“人心账”

遇见小面是以重庆小面系列为主打的中式餐饮连锁品牌。2014年6月,遇见小面第一家门店在广州开业,小店由华南理工大学毕业生宋奇、苏旭翔、罗燕灵三人共同创立,其中核心创始人宋奇是黑龙江人。

企查查显示,遇见小面创立一年时间,也就是2015年,就拿到了300万元天使轮融资,估值1300万元。2021年,遇见小面拿到融资1亿元,估值30亿元。

根据招股书,遇见小面曾于2021年3月与一名B轮投资者订立投资协议。协议约定,若遇见小面未能在 2021年3月11日起第七周年日或之前实现IPO,则公司需要连本带息赎回股份。

这一对赌协议给遇见小面带来了一定的上市压力,促使其加速推进IPO进程。直到2025年4月15日,遇见小面向港交所递交招股书,开始向港股“中式面馆第一股”发起冲刺。

招股书显示,遇见小面高增长的业绩之下,财务上并非“财大气粗”,而是持续高负债率,且面临着不小的财务压力。

2022年至2024年,遇见小面的资产负债率分别为 95.77%、93.62%、89.86%。2025 年上半年,其资产负债率为87.83%,延续此前的下滑趋势,但依然不低。

作为对比,在遇见小面的中式面馆同行中,和府捞面2021年资产负债率为62%,2022年提升至75%。公司其他同行财务数据暂未有公开披露。

短期偿债能力更不容忽视,比如2024 年末,遇见小面流动资产2.48亿元,流动负债4.90亿元,流动比率仅0.51。这一年,公司4219万元的现金储备较5000万元的短期借款也存在资金缺口。

到了2025上半年,这一状况未得到根本改善。遇见小面流动资产增至3.09亿元,但流动负债也同步增至5.49亿元,流动比率0.56。

市场上有观点认为,流动比率低于1,资金使用效率高,杠杆效应显著。同时,短期偿债压力大,易引发流动性风险。

值得关注的是,即便面临不小的财务压力,遇见小面仍坚持向股东分红,这一决策兼具“资金账”与“人心账”的双重考量。

从“资金账”看,2023年,遇见小面首次盈利4591.4万元,便迅速向股东派发股息1950万元。2025年3月,遇见小面继续派息1470万元,累计派息超3400万元。通过真金白银的分红,遇见小面直观证明了盈利的真实性。

从“人心账”看,遇见小面也是在安抚早期投资方,回应部分股东对“阶段性回报”的需求。

但是8月份,遇见小面最大外部机构股东奇昕控股以4800万元的对价,减持了遇见小面1.71%的股权,持股比例从17.16%下降到15.46%。套现原因为“可适时回笼初始投资成本以补充营运资金并寻求新投资机遇”。

从股东套现案例可见,部分投资方对“阶段性回报”有需求。若其他机构不跟风减持,那么分红就是获得阶段性回报的最佳方式。

分红后,遇见小面在IPO募资使用规划中,又明确将“补充一般公司用途及营运资金”这一“补流”计划列入其中,可见其对缓解资金压力、优化财务状况的迫切需求。

门店狂奔与降价换量并行,平均消费额下滑等隐忧难掩

遇见小面业绩增长与财务压力,都和其经营策略有关,而门店扩张是其中的核心变量。

招股书显示,2022年至2024年末,遇见小面门店数从170家增至360家,其中2023年净增82家店,平均约每4.5天开一家新店;2024年净增108家店,提速到约3天开一家店。截至2025 年上半年末,遇见小面门店已达417家。

IPO募资计划中,遇见小面也将扩张门店作为第一位。2026年至2028年,公司计划在国内外新开设520至610家门店。若计划落地,其未来三年门店数量有望实现“翻倍式”增长。

从当前的门店分布上看,遇见小面呈现出明显的区域集中性特点,门店主要集中在东部沿海地区,尤其是珠三角和京津冀等经济发达区域,像广东省门店数量众多,广州有 141 家,深圳有95家,此外,北京有56家店,上海有35家店。

在全国化持续扩张的进程中,遇见小面多个关键经营指标下滑,暴露出规模与效益平衡的隐忧。

就单店日均订单而言,2023年至2024年,遇见小面直营餐厅整体单店日均订单从409单降至386单;特许经营餐厅整体单店日均订单从405单降至390单。

进入 2025 年上半年,这一趋势并未得到扭转,直营及特许经营餐厅的日均订单均从390单进一步下降至371单。

此外,遇见小面直营及特许经营餐厅的订单平均消费额也有所下降。2022年,两者的订单平均消费额分别为36.2元、36.0元,2023年降至34.2元、33.5元,2024年进一步下滑到 32.1元、31.8元,2025年上半年延续下降趋势。

对于订单平均消费额的下降,遇见小面解释,公司主动降低菜品价格及为顾客提供更实惠的用餐体验。

降价换量策略下,遇见小面的翻座率这一反映客户粘性的指标反而出现下滑。

2023年到2024年,遇见小面直营餐厅整体翻座率从3.9降至3.8;特许经营餐厅整体翻座率维持在3.6,没有下降。而到2025年上半年,直营餐厅整体翻座率由上年同期的3.8降至3.4;特许经营餐厅整体翻座率由3.6降至3.1。

不过,由于门店数量的大幅增长,2024年及2025年上半年,遇见小面总商品交易额及订单总数大幅增加。

资本市场对“中式面馆第一股”的期待,不仅在于规模扩张,更在于可持续的盈利能力。如何在加速开店的同时,提升单店营收与盈利能力,实现扩张与盈利水平的平衡,将是遇见小面上市后需要面对的核心课题。

需要注意的是,门店高速扩张本身对资金也提出高要求。在财务压力下,遇见小面港股上市募资的成败至关重要,它不仅是支撑未来三年 “翻倍开店” 计划的资金基础,更是缓解当前短期偿债压力、优化财务结构的关键。

对于遇见小面上市进展,我们将保持持续关注。

相关文章

华杉6点道歉期限已过!罗永浩狠话悬顶,西贝躺枪?

“今天下午六点之前,如果华杉没有在微博公开道歉,未来中国的市场公关行业应该不会有人再记得华与华了,只记得罗与华。”11月26日中午,罗永浩在微博发出对华与华创始人华杉的最后通牒。 图源:罗永浩微博截...

蜀道集团旗下矿业巨头海外“淘矿”,拟买下两宗中亚大型矿山

微成都报道因业务需要,蜀道投资集团全资直属企业——四川宏达(集团)有限公司(简称”宏达集团”)准备收购两宗海外大型在产矿山。 日前,蜀道投资集团集中招标采购平台发布了《宏达集团吉尔吉斯斯坦矿山项目专项...

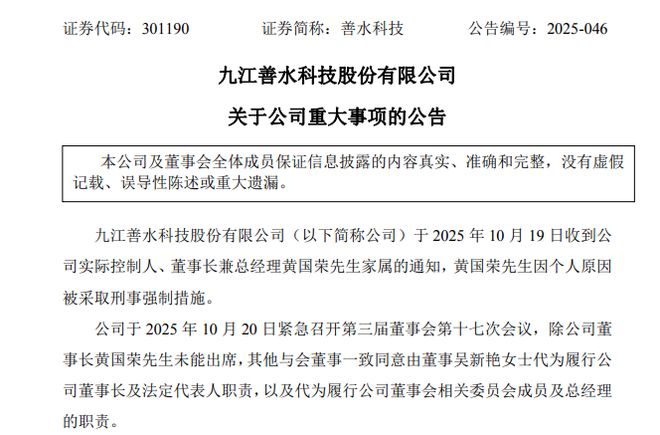

股价大跌17%!A股董事长被抓后,妻子代履职“救火”

10月20日晚间善水科技(301190.SZ)公告,公司10月19日收到公司实际控制人、董事长兼总经理黄国荣家属的通知,黄国荣因个人原因被采取刑事强制措施。 据披露,善水科技于2025年10月20日紧...

连策划都走不出美妆赛道的新手村

*此节目由豆包AI播客生成 今天,消费贴息国补来了,你没钱消费可以去贷款我补贴一点利息这个发明真的是天才,大星实在是佩服。 老朋友都知道,大星很关注消费数据,前几个月看过贝恩咨询的一个报告,印象深刻...

“接盘侠”难寻,银行狂甩数万套断供房,楼市何去何从?

“银行开始亲自上阵,直接出售二手房,银行大规模直接售房现象的兴起,背后是断供潮引发的银行不良资产激增。 在阿里和京东资产平台的“银行清仓”栏目中,多家银行正挂牌销售房产。这些被业内称为“银行直供房”...

15家券商一季报出炉!4家净利润翻倍,两大业务亮眼

近日,券商2025年一季报及2024年年报持续密集披露。 今年一季度,受益于市场行情上行及交投活跃度回升,券商自营、经纪等业务表现亮眼,驱动券商业绩高增。目前披露一季报的15家上市券商中,超八成净利...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1