银行篇丨西部金融第一城:成都,重庆,还是西安?

西部金融看银行

金融是一个集合概念,就业务类型来说,它包含了:银行、证券、信托、保险、期货、基金、理财、租赁……

在上海、深圳、北京、香港等全国性,甚至世界性的金融中心城市,这些类型的金融机构都很常见。但是,对于中西部地区来说,金融业的复杂程度远没有这么高,最重要的金融业态还是银行。

那么我们从商业银行的角度,来看看我国西部地区金融实力第一城,应该是谁呢?当然,答案肯定是在在经济领先的重庆、成都和西安,三个城市中产生。

重庆、成都、西安的银行

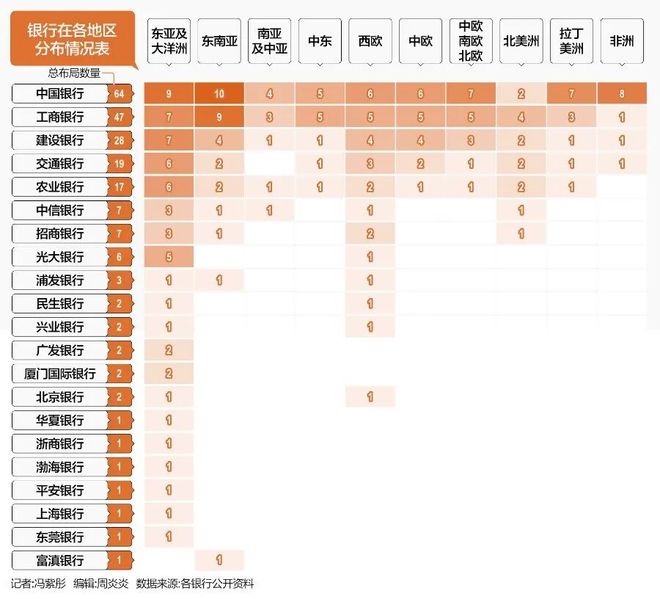

重庆、成都、西安,这三座国家中心城市,都是GDP超万亿、人口超千万的超级城市,它们都有多家本土商业银行,入围了全国百强的银行序列。

注:这里的百强指的入围,中国银行业协会9月28日发布的《2025年中国银行业前100强名单》。

重庆市有3190万的常住人口规模,2024年GDP总量为3.2万亿元,有着西部第一的经济和人口体量支撑。

西部体量最大的商业银行——重庆农村商业银行,总部也是位于重庆。渝农商2024年末总资产规模为1.51万亿元,年度净利润有117.89元。

而以城市命名的重庆银行,2024年末总资产体量为8566亿元,年度净利润也有55.21亿元。

此外,重庆三峡银行同期的资产规模也有3360亿元,净利润有13.23亿元,也进入了全国百强。

成都市作为西部第一经济大省的省会,拥有2147万的常住人口,2024年GDP总量有2.35万亿元。

成都市也有3家商业银行,入围了全国百强。其一,是成都银行,2024年末总资产有1.25万亿元,净利润有128.5亿元。

其二,是成都农村商业银行,其同期总资产规模有9142亿元,即将迈入万亿银行序列,年度净利润为64.71亿元。

其三,是四川银行(原攀枝花银行+凉山州银行,总行位于成都),2024年末的总资产规模为4334亿元,利润指标为20.36亿元。

陕西的省会城市西安,在经济和人口体量上,都要小于重庆和成都。西安市2024年GDP总量为1.33万亿元,人口体量为1316万。它也有3家银行,入围了全国商业银行百强序列。

其中,体量第一位的是由咸阳、榆林、宝鸡、汉中和渭南5个城商行,合并而来的长安银行,总行也设在西安,2024年总资产规模为5422亿元,年度净利润为23.15亿元。

此外,西安银行,2024末总资产为4803亿元,净利润有25.6亿元。而陕西秦农农村商业银行,也以4586亿元的总资产规模,入围了全国百强银行序列。

民营银行方面

除了上述9家入围全国百强的银行之外,我们再来看一个指标,那就是民营银行。在我国民营银行,是区别于大型国有银行、全国性股份制商业银行、城商行、农商行、村镇银行的,一类商业银行。

目前,我国一共有19家民营银行,包括:深圳前海微众银行,浙江网商银行等。成都市有一家民营银行,那就是四川新网银行,居民营银行第5位,2024年末总资产为1036亿元,净利润有8.111亿元。

重庆市也有一家民银行——重庆富民银行,其同期资产规模为622.9亿元,居业内第8位,净利润有4.16亿元。

西安市目前没有本土的民营银行。

综上

我们综合来看,重庆、成都和西安3个城市的百强商业银行,2024年末总规模。

其中,重庆市3家银行总资产加总为:1.51(渝农商)+0.85(重庆银行)+0.34(渝三峡)=2.7万亿元;

成都市3家银行总资产加总为:1.25(成都银行)+0.91(成都农商)+0.43(四川银行)=2.6万亿元;

西安市3家银行总资产加总为:0.54(长安银行)+0.48(西安银行)+0.45(秦农)=1.47万亿元。

可见,从本土商业银行的总资产产规模来看,重庆和成都的体量是在伯仲之间的,重庆略高于成都。如果再考虑到民营银行,差距就更小了。

而西安市的本土商业银行体量,则难以与成渝相比拟,考虑到西安的经济和人口规模,都远低于成渝两市,如此结果也是情理之中的。

所以,从本土商业银行的角度来说,西部城市中有两个领头羊,很难确定说谁才是第一。

相关文章

商业银行养老金融发展的新特点与展望

中央金融工作会议提出,做好养老金融大文章。我国人口老龄化现状和未来发展趋势决定了要实施积极应对人口老龄化国家战略,金融需要充分发挥跨时空配置资金的功能,发展好养老金融,服务广大居民追求美好生活的需要...

新规推动银行优化 新质生产力企业并购服务

《办法》的修订旨在推动商业银行优化并购贷款服务,在为企业提供更多融资机会的同时为商业银行和并购市场带来发展机遇,助力现代化产业体系建设和新质生产力发展。 本刊特约 方斐/文 近期,国家金融监督管理总局...

广发银行发挥优势,全力提升科技金融服务能力

新时代赋予商业银行新的使命、新的责任。金融机构在实践中积极探索,在发展中不断思考,为落实科技金融大文章、践行创新驱动给出了自身的答案。广发银行积极践行金融央企的使命担当,认真贯彻中央金融工作会议和党的...

中信银行研究团队:低利率时代商业银行应对策略

“三个过度”是必须引以为戒的教训 过度下沉风险、过度加杠杆,忽视潜在风险。在低利率环境下,一些银行误判形势,为博取更高收益,盲目下沉风险,涉足信用评级较低资产领域,且为提升收益过度运用杠杆。回顾历史,...

深度丨商业银行“出海”验成色:中行领跑,谁在悄然发力?

新媒体运营 | 张舒惠 全球化浪潮下,近年来中资银行的海外足迹已从星星点点,逐渐连缀成网。作为金融出海的“旗舰力量”,我国商业银行正建立起覆盖全球主要金融中心与“一带一路”沿线关键区域的综合化服务网络...

商业银行加速调整 代理销售业务更加规范

中国商报(记者 马文博)国家金融监督管理总局印发的《商业银行代理销售业务管理办法》(以下简称办法)将于2025年10月1日起施行。目前,已有银行发布公告称,终止与第三方平台的合作。业内人士认为,商业银...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1