熊园:信贷社融低于预期,会降息吗?

熊园、穆仁文(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事)

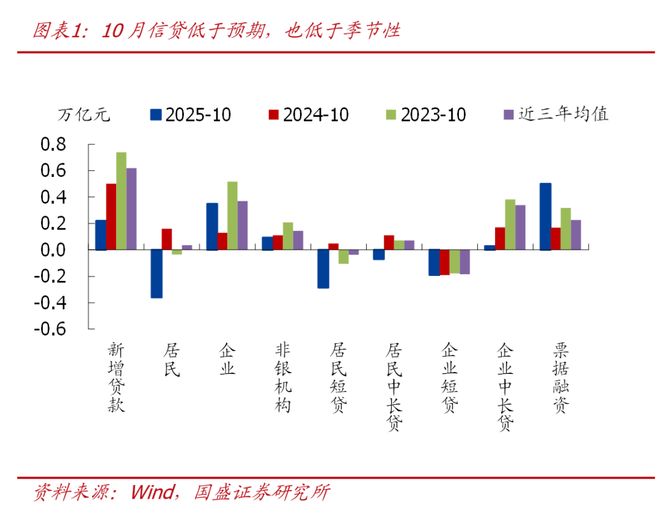

事件:2025年10月新增人民币贷款2200亿,前值1.29万亿,预期4600亿,去年同期5000亿;新增社融8150亿,前值3.53万亿,预期1.53万亿,去年同期1.41万亿;存量社融增速8.5%,前值8.7%;M2同比8.2%,预期8%,前值8.4%;M1同比6.2%,预期6.6%,前值7.2%。 核心观点:10月新增信贷、社融规模均低于预期,也低于季节性。结构上,居民部门再度转为“去杠杆”,短贷、中长期贷款同比均少增;企业部门信贷同比转为多增,但票据冲量是主要贡献,政策性金融工具对企业信用扩张拉动效果暂未显现;政府债券对社融拖累明显,后续地方政府债券结存限额盘活后,可能有所好转。整体看,需求不足的问题仍然突出。往后看,维持我们年度策略报告的观点:货币宽松还是大方向,降准降息可期、节奏上“相机抉择”(我们预计2026年一季度之前大概率会降,旨在扭转经济下行态势、配合“十五五”抢开局),紧盯基本面的变化。

1、整体看,新增信贷、社融规模均低于预期、也低于季节性,结构上也未有好转,居民部门再度转为“去杠杆”,企业部门票据冲量特征明显,政府债券对社融支撑减弱。

2、往后看,继续提示:当前经济有加速回落迹象、但无碍全年“保5%”,指向短期政策虽会“加力”,更多还是“托而不举”。具体到货币端,宽松应还是大方向,降准降息可期、节奏上“相机抉择”,基本面是决定降息节奏、幅度的关键变量。

3、短期看,有3点关注:1)12月上中旬政治局会议、中央经济工作会议,关注对明年的政策定调;2)最新预期显示12月美联储会降息,关注我国会否降准降息;3)短期政策的接续,重点关注Q4政策性金融工具、地方政府债券结存限额下拨、重启买卖国债等政策的效果,以及各部门对明年以旧换新、谋划新一批重大项目的“吹风”。

正文如下:

1、新增信贷连续4个月同比少增,结构也未有好转。具体来看,居民部门再度转为“去杠杆”,短期贷款、中长期贷款均同比少增,指向消费、地产仍偏弱;企业短贷与上年基本持平,但票据冲量特征明显,中长期贷款同比少增,后续关注政策性金融工具落地情况。

>总量看,10月新增信贷2200亿,同比少增2800亿,明显低于季节性(近三年同期均值6179亿),也低于市场预期(市场预期4600亿)。其中,居民贷款减少3604亿,同比少增5204亿;企业贷款增加3500亿,同比多增2200亿;非银贷款增加936亿,同比少增164亿。

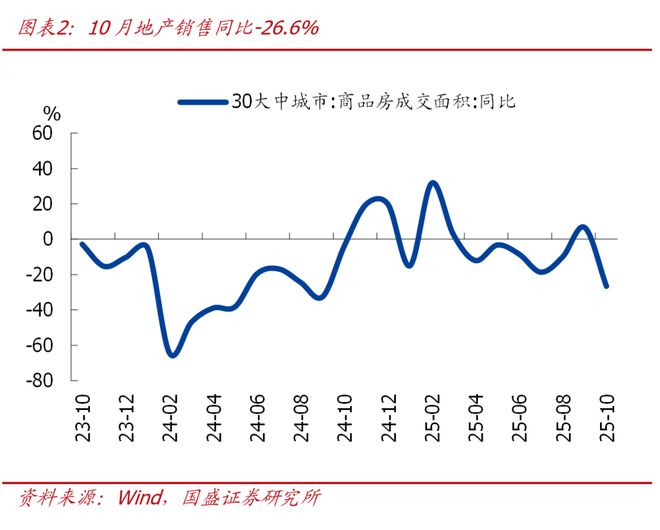

>居民部门再度转为“去杠杆”,短期贷款、中长期贷款均同比少增,指向消费、地产仍偏弱。居民短期贷款减少2866亿,同比少增3356亿、同比降幅连续两个月走扩,指向消费可能延续偏弱。居民中长期贷款减少700亿,同比少增1800亿,房地产销售偏弱仍是主要拖累。同期30大中城商品房销售面积同比-26.6%、为近一年最低水平,二手房销售面积同比-18.7%、降幅也较上月明显走弱。

>企业短贷与上年基本持平,但票据冲量特征明显,中长期贷款同比少增,后续关注政策性金融工具落地情况。短期融资方面,企业短期贷款减少1900亿、与上年基本持平,票据融资增加5006亿、同比多增3312亿,冲量特征明显。中长期贷款增加300亿,同比少增1400亿,指向企业投资仍然偏弱。但从BCI企业投资前瞻指数来看,10月BCI企业投资前瞻指数大幅抬升5.8个百分点至59%、创2023年5月以来新高,可能与政策性金融工具逐步落地有关,后续企业中长期贷款有望改善。

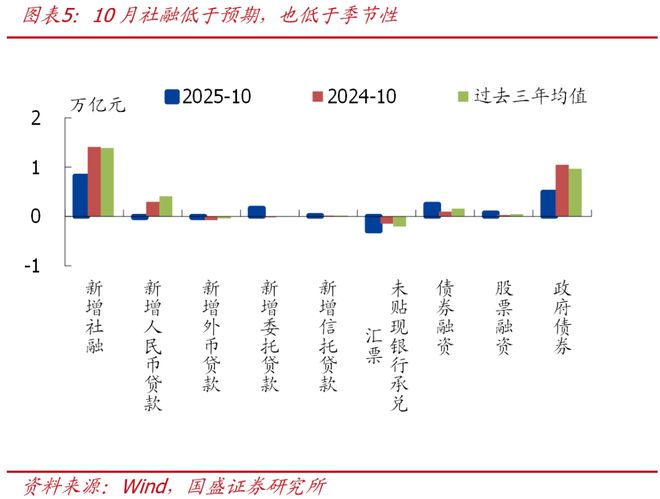

2、新增社融规模低于预期、也弱于季节性,信贷、政府债券表现偏弱是主要拖累,存量社融增速较上月回落0.2个百分点至8.5%。

>总量看,10月新增社融8150亿,同比少增5970亿,低于季节性(近三年同期均值1.39万亿),也低于市场预期(市场预期1.53万亿),存量社融增速较上月回落0.2个百分点至8.5%。

>结构看,10月社融口径人民币贷款减少201亿,同比少增3166亿,是社融的主要拖累项。政府债券新增4893亿,同比少增5602亿,是社融的另一拖累项,后续伴随盘活5000亿地方政府存量债务限额落地,拖累有望边际减轻。企业债券融资增加2469亿,同比多增1482亿,表现好于企业信贷,从结构上来看主要还是以中票、短融多增为主,可能与企业短期现金流压力较大有关,同期债券融资利率下行也加大企业发债意愿。表外融资方面,表外三项减少1085亿,同比少减358亿,委托贷款同比多增1872亿、是主要拉动项,可能与政策性金融工具投放有关;表外票据同比少增1498亿,与表外票据贴限至表内有关,同期票据融资明显多增。

3、M1同比转为回落,主要与基数走高、居民存款搬家有关;M2同比放缓,信用扩张放缓仍是主要拖累。

> 10 月 M1 同比 6.2% ,较上月回落 1 个百分点,一方面基数有所走高,另一方面与居民存款逐步转移至非银存款、活期存款减少有关。 M2 同比 8.2% ,较上月回落 0.2 个百分点,除基数走高外,信用扩张放缓仍是主要拖累。存款方面, 10 月存款增加 6100 亿,同比多增 100 亿,非银存款同比多增 7700 亿,主要与居民存款搬家有关。财政存款方面,剔除政府债券后,财政存款增加 2307 亿,同比多增 6850 亿,指向支出边际放缓。

风险提示:经济超预期下行,外部环境超预期,政策超预期。

相关文章

调整就是机会!机构大动作调仓,23只行业ETF被疯狂扫货,这个板块更是被资金连续买入

本周股指集体调整,沪深两市股票型ETF和跨境型ETF合计净流入约200亿元。 行业主题上看,券商、医疗、军工ETF被资金看好,而信创相关ETF被资金抛售。 约200亿元资金借道ETF进场 本周沪深两市...

避雷手册丨开局生猛!申万菱信乐道2026年8个交易日盈利44%

2026年1月份刚刚过半,A股气势如虹,公募产品同样生猛。 其中,申万菱信乐道三年持有在8个交易日就已经实现44%的收益。 付娟连发9只基金背后:有基金发行失败,有基金“卡点”卸任 申万菱信乐道三...

李东生:希望在海外建立五个TCL

百年未有的全球大变局下,全球化企业必须积极应对市场变化。作为中国品牌出海的老大哥,TCL也给出了自己的解题思路。 6月24日至26日,世界经济论坛第十六届新领军者年会(夏季达沃斯论坛)举行。在此期间,...

1400亿收编Groq,英伟达的收购史,以及黄仁勋的并购逻辑

“英伟达史上最大金额收购”终究是一场乌龙。 但是这场“乌龙”却不能全怪外界武断。说到底,英伟达斥巨资200亿美元,不仅获得了Groq的技术授权,还将其包括创始人在内的核心骨干招入麾下。 Groq本体的...

宜宾又放大招,手握10亿度绿电,零碳产业园引来211亿投资

宜宾高新区党工委相关负责人向时代周报记者介绍,宜宾高新零碳产业园建成后,可发挥绿电优势,推动产品满足日益严格的国际市场碳排放准入门槛,特别是在欧盟市场获得更多竞争优势。 为什么地处西南的宜宾,何以在短...

博拓生物:2024年业绩斩获高增长,产业布局未来可期

4月25日晚间,博拓生物(688767)发布了2024年年度报告,报告期内,该公司实现营业收入55940.19万元,同比增长26.53%;归属于上市公司股东的净利润16951.55万元,同比增长59....

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1