西安银行的“规模游戏”还能玩多久丨正经深度

来源丨正经社(ID:zhengjingshe)

(本文约3300字)

【正经社“银行升级战”观察之47】

三季度非常耀眼的成绩单,反而让投资者对西安银行生出了担忧。

2025年前三季度,西安银行营收同比增长39.11%,大幅领先另外41家A股上市银行。但归母净利润却只同比增长了5.51%,位列42家A股上市银行第15位。

巨大的增速差距,引起了一些观察人士的关注,有评论称之为“规模游戏”。

问题是,这场“规模游戏”能够玩多久?

尴尬的增速差距

西安银行营收增长加速始于2024年7月,梁邦海董事长任职资格获批且代为履行行长职责之后。2024年下半年,就实现营收45.68亿元,同比增幅高达20.81%。

进入2025年以后,营收仍然保持了爆发式增长势头:一季度实现营收20.39亿元,同比增长8.14%;上半年实现营收52.05亿元,同比增长43.70%;前三季度实现营收76.91亿元,同比增长39.11%。

2025年前三季度,A股上市城商行业绩表现普遍优于股份制银行、农商行和国有大行,西安银行则以39.11%的同比增速拔得头筹,而且大幅领先于同行,比如排名第二至第五位的重庆银行、南京银行、宁波银行、江苏银行,营收同比增速分别为10.4%、8.79%、8.32%、7.83%,平安银行、光大银行等13家A股上市银行甚至出现了营收负增长。

不过,与超高速增长的营收相比,归母净利润就显得有些尴尬了。

正经社分析师注意到,2024年下半年以来,西安银行的归母净利润同比增速仍然表现出剧烈的波动。2024年三季度至2025年三季度,同比增速分别为1.14%、13.40%、4.30%、13.06%、-1.47%。

由于三季度的拖累,2025年前三季度同比增速仅录得5.51%。

同期,青岛银行、齐鲁银行、杭州银行、江阴银行、常熟银行、重庆银行、浦发银行等7家银行的归母净利润增速超过了10%,宁波银行、江苏银行、南京银行、苏州银行、长沙银行等5家银行同比增速达到了6%至9%,靠前的还有瑞丰银行(5.85%)和张家港行(5.79%)。西安银行仅排名第15位。

过度单一的增长动力

是什么拉动了西安银行营收的高速增长?

三季度财报给出的解释是:利息收入增加。

根据财报提供的数据,2025年前三季度,利息净收入达63.10亿元,同比增长61.60%,比上年同期增长24.05亿元,贡献了新增营收总额的111.24%;手续费及佣金净收入同比增长了0.60%;投资收益同比增长了30.58%;公允价值变动收益- 5.05亿元,同比下降98.63%。

利息净收入的快速增长,主要来自贷款规模的快速扩张。

截至9月30日,贷款及垫款总额达3017.60亿元,比上年末增长27.19%;总资产6511.35亿元,比上年末增长14.73%;贷款及垫款增速明显快于总资产增速;贷款及垫款比上年末增长645.06亿元,总资产比上年末增长707.65亿元,新增贷款及垫款贡献了新增总资产的91.56%。

贷款及垫款规模的扩张,又主要来自公司贷款和垫款的快速增长。

截至9月30日,公司贷款及垫款达2166.71亿元,占贷款及垫款总额的71.80%;比上年末增长585.60亿元,增幅达37.04%,占新增贷款及垫款总额的90.78%。

正经社分析师注意到,西安银行的公司贷款中,“租赁和商务服务业”、“建筑业”、“水利、环境及公共设施管理业”三大行业贷款又一直是绝对大头,而且最近三四年还呈明显上升之势。

2022年末至2025年6月末,三大行业贷款占贷款总额的比重分别为29.93%、36.68%、44.51%、50.50%。

2025年上半年,三大行业贷款比上年末增长了418.72亿元,占当期贷款及垫款新增总额的76.92%,占公司贷款及垫款新增总额的97.83%,而且主要贷给的是地方国企及政信类项目。

压不住的不良贷款率

营收过度依靠贷款规模扩张,又特别是过度依赖周期性、政策性比较强的行业,抗周期的能力必然被大大削弱,一旦遇上经济周期、政策周期、地方财政收紧,必然出现业绩剧烈波动、资产质量急剧恶化。

正经社分析师注意到,西安银行的不良贷款率最近几年本来就一直高位运行。2020年至2025年三季度末,不良贷款率分别为1.18%、1.32%、1.25%、1.35%、1.72%、1.53%。贷款规模的快速增长,又难免会进一步放宽风险敞口,从而给资产质量带来更大的压力。

2020年以后,西安银行的不良贷款率上升压力就明显加大,但是账面上不良贷款率没有出现大幅持续上升,一个重要的原因就是加大了核销力度。

根据财报公布的数据推算,2020年至2025年上半年,西安银行分别核销不良贷款9.77亿元、18.24亿元、26.72亿元、12.21亿元、11.41亿元、3.33亿元,不良贷款核销转出率分别达50.94%、82.42%、112.07%、47.79%、33.52%、7.63%。

正如前文所言,西安银行信贷扩张高度依赖对公贷款,且客户多为地方国企及政信类项目,普遍具有回收周期长的特点,短期内不会集中形成不良贷款,因此短期内从财务报表中还不能看出不良贷款的生成情况。

不过,一旦遇上经济周期、政策周期和地方财政吃紧,很可能出现不良贷款爆发式增长的情况。

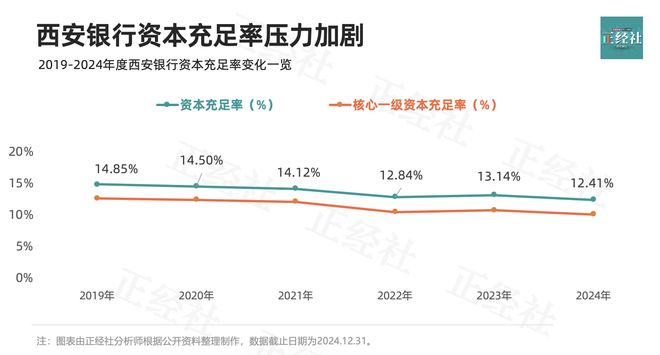

资本充足率承压

贷款规模高速增长,必然导致风险加权资产(资本充足率计算公式的分母)的快速增长,从而增加资本充足率的压力。

正经社分析师注意到,2020年以来,西安银行资本充足率承受的压力越来越大。根据财报提供的数据,2019年至2022年,西安银行的资本充足率分别为14.85%、14.50%、14.12%、12.84%,核心一级资本充足率分别为12.62%、12.37%、12.09%、10.48%。

特别是2022年,几乎呈断崖式下滑。

西安银行明显感觉到压力了,便于2023年3月23日发布公告,宣布准备发行不超过80亿元可转债,转股后用来补充核心一级资本。

2024年9月20日,发行2024年第一期金融债券,实际发行总额25亿元,期限3年,用于优化中长期资产负债匹配结构。

2025年,发债“补血”动作更加密集:4月,获批发行不超过40亿元二级资本债券;6月,先成功发行20亿元2025年第二期二级资本债券,又获批发行不超过70亿元无固定期限资本债券;当月27日,2025年第一期无固定期限资本债券发行完毕,规模达50亿元,专门用于补充一级资本。

发债“补血”使得2023年的资本充足率回升到13.14%,核心一级资本充足率回升到10.73%。但2024年以后又迅速回落。

2024年,资本充足率降至12.41%,核心一级资本充足率降至10.07%。

2025年一季度至三季度,资本充足率稳中有升,分别为11.69%、13.43%、12.85%,但核心一级资本充足率则继续不断下降,分别为9.36%、9.16%、8.69%,径直向监管红线奔去。

根据2024年1月1日起实施的《商业银行资本管理办法》,所有商业银行的核心一级资本充足率不得低于5%。

但监管还设有额外资本要求:非系统重要性银行需额外计提2.5%的储备资本(由核心一级资本满足),因此实际需达到的核心一级资本充足率红线为7.5%;系统重要性银行还需要再计提系统重要性银行附加资本,因此实际上核心一级资本充足率通常为8.5%;部分风险状况特殊、层级更高的系统重要性银行,附加资本要求更高。

西安银行属于非系统重要性银行,实际需要满足的监管红线是7.5%。

营收增量被“吞没”

贷款规模的不均衡快速扩张,导致贷款风险敞口不断扩大,资产质量不断恶化,事实上已经给西安银行营收与归母净利润同比增速之间为什么会出现如此大的差距提供了答案。

根据《企业会计准则第22号——金融工具确认和计量》,商业银行需对“预期信用损失”进行计提(而非仅对已发生损失计提),而不良贷款率上升会直接推高“预期信用损失”的测算基数和概率,相当于“需要计提减值的资产基数变大、风险程度变高”。

于是,正经社分析师从财报中看到,2020年以来,随着不良贷款率的上升,西安银行的信用减值损失保持了同步上升。

根据财报提供的数据,2020年至2025年三季度,西安银行的信用减值损失分别为21.55亿元、21.71亿元、20.99亿元、27.42亿元、36.76亿元、42.42亿元,分别同比增长18.11%、0.75%、-3.31%、30.67%、34.02%、88.07%。

同期,营收增量分别为2.93亿元、0.65亿元、-6.35亿元、6.37亿元、9.85亿元、21.62亿元。

营收增量全部被信用减值损失吞没。

因此,信用减值损失越大,营收同比增速和归母净利润同比增速之间的反差越大。

期间,西安银行分别实现归母净利润27.56亿元、28.04亿元、24.24亿元、24.62亿元、25.59亿元、20.33亿元,分别同比增长3.05%、1.73%、-13.55%、1.56%、3.91%、5.51%。

同期,西安银行的营收同比增速分别为4.27%、0.91%、-8.82%、9.70%、13.68%、39.11%。

由此不难判断,西安银行的“规模游戏”不具有可持续性。【《正经社》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

相关文章

成都银行股价罕见“大跌”,三季度业绩“疲软”不良率抬头

来源:密探财经(ID:Spy Finance) 素有“三好生”的近1.4万亿级成都银行,近日晒出了2025年三季报,在核心业绩指标上显露增势疲态,疑低于市场预期。 今日,成都银行的股价开盘后领跌银行板...

三季度“其他综合收益”亏损6.4亿元,厦门银行后续业绩存隐忧

本报(chinatimes.net.cn)记者卢梦雪 北京报道 营业收入同比增长3.02%,净利润同比增长0.73%,2025年三季度厦门银行(601187.SH)业绩增速由负转正,为资本市场注入了...

东莞银行IPO审核第4次中止,今年中期营利双降

来源:密探财经(ID:Spy Finance) 近日,东莞银行A股IPO审核陷入“中止”。据深交所披露,这应是其2023年首次递交招股书以来,第四次中止审核了。 三个半月前,东莞银行重启IPO审核,一...

成都银行曝170亿发债计划,含二级资本债70亿欲缓压

来源:密探财经(ID:Spy Finance) 刚刚,“近1.4万亿级”上市城商行的成都银行,正在悄悄酝酿一揽子发债计划,在三季度业绩增速“疲软”背景下,该重大动作备受市场关注。 据成都银行最新披露,...

甘肃银行,一把分掉3年净利润!上市前让员工贷款买股每人投10万,如今跌去80%

来源 | 金角财经(ID: F-Jinjiao) 作者 | 田羽 甘肃银行,真是一家神奇的银行。 你说它缺钱吧,偏偏它最近一出手就“土豪”得让市场愣住:拟分红金额17.78亿元,差不多去年归母净利润的...

四川银行发债“一路高歌”,若拿下长城华西银行会怎样?

来源:密探财经(ID:Spy Finance) 近日,“1500亿+”规模城商行的长城华西银行40.92%控股权对外挂牌出售一事在金融圈引发热议。 据披露,转让方系中国长城资产及其全资子公司德阳国资经...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1