“天赐材料”翻身发财了?

说起天赐材料就想起2023年针对我的一次“讨伐”,记得也是11月份,当时我也是写了一篇深度分天赐材料的文章,并且是以高盛的观点切入写的。

高盛很不看好天赐材料,公开看空,我进行了反驳,不过我反驳的不是他们说的理由和结果,而是逻辑。

高盛毕竟名头足够大,于是很多人跑过来说我,让人哭笑不得。

我不管看待行业还是企业,都特别注重逻辑,明面上的理由我一般不太重视,比如锂电,2023年之后当然是产能过剩,当然会内卷。

我还经常开玩笑说锂电和光伏是一对难兄难弟,但我一直都很看好锂电行业和光伏行业,以前是,现在也是。

中间出现的很多问题,把时间拉长来看,并不是重点,我反而觉得是机会,如果没问题,市场就很难出错,市场不出错,又怎么会有好的投资机会,或者说高性价比的投资机会。

如果市场错杀了,你就有低成本的入场机会,等到价值回归,自然就会有很好的回报。

天赐材料这两年就验证了这一点,当然不止是天赐材料,之前有很多公司是这样,未来也依然会有很多这样的机会。

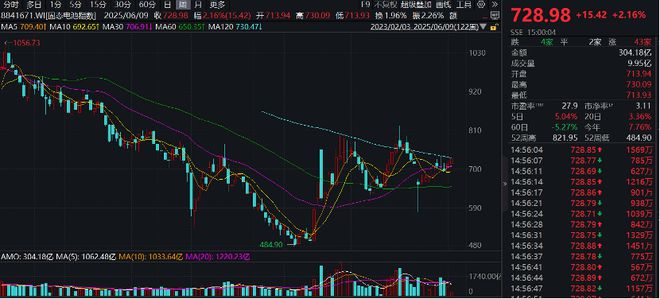

天赐材料从行业出问题后,短短一年多的时间,股价腰斩后再腰斩,从五十多跌到十二块多的低位,然后又短短一年多的时间,股价现在又到了四十多,前阵子高位的时候已经翻了2倍。

我一直觉得天赐材料是一家不错的公司,但是现在的市场逻辑,同样也是有问题的。

天赐材料刚刚进入锂电行业的时候,是准备电解液和正极材料一起做的,后面实力有限,放弃了正极材料,专注于电解液,很快就做到了全球电解液龙头,拿走了三分之一的市场份额。

电解液的核心是六氟磷酸锂,之前我们没这个技术,天赐材料也是买回来的,2007年找美国买的技术,到2011年才终于有了自己的技术,从此我们摆脱进口依赖。

这个技术一旦突破,我们一贯的作风就是资本蜂拥而至,所以很快六氟磷酸锂就大幅度跌价,2017年价格断崖式下跌。

一直到2021年,电动汽车大爆发,锂电池飞速增长,电解液自然需求大增,但是电解液这东西技术门槛并不高,同质化很严重。

所以好景不长,一直到今年上半年,六氟磷酸锂的价格都很低迷,其实现在的价格相比于之前的高位,也不算什么。

但是短时间内猛增也是真的,8月份的时候六氟磷酸锂的价格还只有5万/吨左右,而到了11月份就已经涨到12万/吨。

这个价格周期和猪周期一模一样,跌价就是因为工厂多了,涨价就是因为中小工厂淘汰了,再加上储能增长这么多,所以今年的供需发生了改变。

从行业订购需求来看,电解液从今年开始,似乎步入景气周期了。

这个月初国轩高科和中创新航就找天赐材料签了协议,这两家在未来两年,会向天赐材料购买160万吨左右的电解液,按照目前的价格来算,超过400亿了。

而且之前和宁德时代等老客户,也已经下订单,大概150万吨左右,也就是今年天赐材料至少拿下310万吨以上的订单。

如果这些订单都能顺利落地,在2028年之前天赐材料业绩都会很不错。

那么问题来了,为什么这个时候电解液需求突然增加这么多?真的完全是市场需求导致的吗?

我看未必,我个人觉得这是锂电企业在最后尽全力压榨现有电池生产线的价值,未来锂电肯定会被固态电池替代,现在的生产线部分可以升级改造,部分就没用了。

但是这些生产线其实没建多久,上一轮大规模扩产也没几年,还远没到折旧归零的时候,所以越提前淘汰,越不划算。

那么与其浪费生产线的剩余价值,还不如趁着这几年还有市场,使劲生产,最好产能利用率超过100%。

这才是今年电解液供需关系反转的根本原因,动力电池市场基本上稳定,储能电池确实增速很快,但是绝没有夸张到这个地步。

不止是天赐材料生意好,比如新宙邦、瑞泰新材、永太科技等等,做电解液的公司是很多的,他们今年拿订单的情况都很不错。

所以接下来一两年,是液态锂电池最后疯狂的一波,疯狂之后就会逐渐退出历史舞台。

现在天赐材料也想抓住最后一波机会,使劲在扩产,现在的产能是86万吨,还有60万吨左右的新产能会在未来一两年逐渐投产。

这三年公司的固定资产已经上了一个台阶,现在已经超过77亿,未来两年肯定还会再上一个台阶。

反正现在都在抢时间,天赐材料现有产能利用率已经高达95%,几乎满产满销,新工厂建设速度也很快,比如江门那个20万吨的生产线,明年就可以投产。

扩张传统业务的同时,新业务固态电池电解质也没落下,不过公司可能为了配合行业需求,也选择了半固态电池这个过渡产品。

前两个月公司发布了通知,研发的复合固态电解质离子电导率达到1.2×10⁻³S/cm,超过行业量产要求的1×10⁻³S/cm,界面阻抗降低了35%,而且成本比纯硫化物电解质低20%,已经满足量产基础。

你可能不懂电导率,但是没关系,只需要知道天赐材料的凝胶电解质,已经到了量产前夕就行,这东西未来肯定不是主流,但过渡是可以的。

优势是性能相比液态电解质要提升一大截,尤其是安全性,劣势是成本也高,所以不上不下。

未来的战略核心肯定还是全固态电池,天赐材料选择的技术路线是硫化物,但也兼顾了一下氧化物。

公司的硫化物固态电解质的核心技术是液相反应法,我看了公司的诸多专利,目前在水分控制和循环效率等关键指标上,确实表现很不错。

现在的进展是已经完成成实验室公斤级生产,目前处于中试阶段,主要是给客户提供样品,从样品的质量来看,公司的硫化锂产品纯度高达99.9999%,这很厉害,是国内唯一实现高纯硫化锂量产的公司。

既然具备了初步技术,也就可以开始建生产线了,现在正在建的是百吨级别的中试产线,明年会建成投产。

按照公司的计划,2027年就会建成千吨级别的生产线,这就差不多可以算是批量供货了,至少大批量生产的技术问题基本全部解决,剩下的就是砸钱扩产了。

如果以现在这个节奏发展下去,天赐材料成为固态电池材料龙头,也是大概率的事情。

综合来看天赐材料,短期受益于液态锂电行业最后的疯狂,长期有希望享受固态电池的红利,但是千万不要轻易觉得这就算是下有保底,上有预期。

我其实对锂电这次疯狂的表现有点担忧,必然又会产能过剩,只是时间长短的问题,行业才刚好起来,下一轮低迷周期就到了眼前,真是一言难尽。

现在是下午四点多,收到了一个快递,一位读者朋友给我寄了一盒大闸蟹,品质非常好,非常感谢,晚上亲自下厨,叫上好友,配点一级致癌物,享受美好的周五夜晚。

明天就周末了,也祝大家吃好喝好玩好!

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#

相关文章

海科新源暴涨有锂

富凯摘要:全行业的大好形势或能延续到明年。 作者|幕恩 在六氟磷酸锂价格翻倍带动下,A股市场涌现出多氟多、天际股份等牛股,而电解液溶剂VC(碳酸亚乙烯酯)、FEC(氟代碳酸乙烯酯)近期价格也出现持续上...

全球第一,固态电池巨头,拿下120亿订单!

别人淘金,自己卖铲! 当宁德时代、比亚迪在固态电池领域比拼续航里程时,江苏有家企业已悄然握住了“量产的钥匙”。毕竟,再惊艳的续航参数,没有能稳定量产的设备,终究只是纸上谈兵。 这家企业就是——先导智...

12万股民喜极而泣,“盛新锂能”,终于爆了!

碳酸锂龙头盛新锂能(002240.SZ)的12万股东,终于迎来“柳暗花明”。 9月至今,公司股价最大涨幅59.86%,拉长时间看,4月至今,已最大上涨140.83%。 要知道,此前盛新锂能股价长期承压...

今日复牌,“国产算力航母”启航,重组预案曝光!固态电池热度飙升,潜力股出炉

固态电池装车渐行渐近。 6月9日晚间,一批A股宣布复牌,包括市场密集关注的两大科技股中科曙光、海光信息。 中科曙光公告称,公司与海光信息筹划由海光信息通过向中科曙光全体A股换股股东发行A股股票的方式换...

二季度业绩环比提升 锂电材料步入上行通道

二季度新能源车与储能“双轮”高增,带动锂电材料出货量增速环比提升,高镍正极、铜箔等环节价格企稳回升。8月末以来,材料龙头股价集体反弹,同向释放回暖信号。 王东岳/文 经历了近一年的去库存与价格磨底,锂...

事关A股!重磅调整,即将生效!

重点关注 MSCI中国指数调整将生效 全球知名指数公司MSCI此前宣布了2025年11月份指数审核结果,此次调整将于11月24日收盘后正式生效。 本次调整中,MSCI中国指数新纳入26只中国股票,剔除...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1