市值蒸发300亿后,陕西女首富“认输”了,但市场仍在追问真相

设计:岚昇

“大嘴博士打假可复美重组胶原蛋白添加事件”发酵月余,巨子生物(02367.HK)终于低头了。

6月23日晚,巨子生物(02367.HK)发声明承认:“我公司现有的质量标准、检测方法和标签标识在某些方面已逐渐显现出其局限性,难以完全适配行业发展与技术进步的高标准和高要求。”

巨子生物在声明中承认“局限性”,图片来自该公司公众号。

这番表态,被外界视为巨子生物“变相认输”。

在此之前,巨子生物对“大嘴博士”关于产品成分的质疑始终保持强硬回击姿态,而此次却首次主动承认自身体系存在问题,释放出罕见的示弱信号。

第二天,巨子生物还举办了内部投资者交流会,表示尽管618受到短期影响,公司有信心在第三、四季度弥补此前的生意损失,相信此次舆情事件仅为短期影响,不会阻碍公司的长期稳健发展。

然而,此次风波并不能简单理解为短期舆情,它也不会随着巨子生物的示弱“认输”而落幕。

巨子生物并未正面回应最关键的问题,模糊的表态不仅未能平息质疑,反而引发更多猜测和不信任。

陕西女首富“认输”,但质疑并未消失

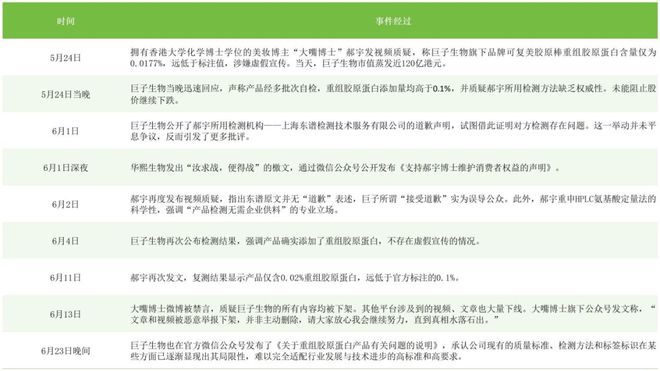

巨子生物这份声明的背后,是一场持续了月余的激烈交锋。

起初,争议聚焦在“有没有”胶原蛋白,随后迅速演变为“怎么检测”,再升级为“谁能检测”。

重组胶原蛋白质疑事件经过,无冕财经制图。

资本市场率先“用脚投票”。短短一个多月时间里,巨子生物股价从87.1港元跌至53.9港元,市值蒸发超过330亿港元。巨子生物创始人、陕西女首富范代娣目前持有巨子生物55.03%的股权,其所持股份市值缩水约182.7亿港元,约合人民币169.2亿元。在巨子生物发布了上述声明后,股价略有反弹。

消费端也受到了冲击。在刚刚过去的618节点,可复美未能进入主流短视频平台美妆品牌榜前十。而在去年的双11,可复美曾一度冲到美妆热销榜第四的位置。今年618,天猫榜单中它的名次也从去年第12名下滑至第16名。

这不仅是排名的退步,更是品牌影响力滑坡的信号。

巨子生物在最新声明中的“示弱”,似乎是想尽快为此次争议画上一个句号。这一做法,被部分市场观察者解读为陕西女首富“认输”。

巨子生物在最新声明中并未正面回应外界最核心的质疑——其“胶原棒”产品重组胶原蛋白的真实含量究竟是多少?只是采用了“质量标准、检测方法和标签标识存在局限性”这样看似“含糊其词”的说辞。

这显然无法打消外界的质疑。在6月24日的巨子生物内部投资者交流会上,有投资者质疑:“以前可复美里面没有胶原蛋白,这个口碑是怎么建立起来的?”

值得注意的是,巨子生物在最新的回应中,提及了“类人胶原蛋白”的商标注册始末,这又引发了新的质疑。

一些投资者和消费者对此表示震惊:“‘类人’是商标?巨子生物这是不打自招啊?”有评论称,这种做法与此前备受争议的千禾味业“0添加”事件如出一辙,被指利用信息不对称玩“文字游戏”。

这种质疑其实是消费者信任开始崩塌的信号。此次事件已经在“成分党”的核心用户群体心中埋下一颗怀疑的种子。对于以“成分功效”为核心竞争力的护肤品牌来说,一旦失去核心用户群的信任,无异于伤筋动骨。

要知道,消费者的信任一旦崩塌,重建远比摧毁要艰难得多。

“成分之争”打响,科技底色才是胜负手

这场争议背后,本质上是两大成分之争,也是两大医美护肤巨头之间的竞争。

华熙生物(688363.SH)是一家全产业链生物科技公司,也是全球透明质酸原料市场占有率第一的龙头企业。在2008年之前,华熙生物一直以to B的原料业务为主。基于合成生物领域的技术突破,华熙生物引领了三次透明质酸领域产业革命,目前占据了全球44%的透明质酸原料市场。

如今该公司拥有生物活性物原料、药品及医疗器械、皮肤科学及营养科学四大业务板块,旗下的医美药械产品覆盖注射填充、水光针等核心场景,护肤品品牌涵盖了润百颜、夸迪、米蓓尔、BM肌活等。

巨子生物则以“全球重组胶原蛋白领导者”自居。2000年,该公司科研团队在全球率先采用合成生物学技术成功构建出重组胶原蛋白,2009年,它成为全球首家实现量产重组胶原蛋白护肤产品的公司。

巨子生物的业务主要包含功效性护肤品、医疗器械、功能性食品及特殊医学用途配方食品三大类,旗下有可复美、可丽金、欣苷、珀希妍VPRO等9大主要品牌,其营收主要依赖可复美和可丽金这两大功效性护肤品品牌。

透明质酸和重组胶原蛋白在业内都享有一定的知名度,两者通常被视为“互补成分”,并非对立关系。

业内人士普遍认为,两者均为具有填充、修复功能的生物材料。在实际的医美操作中,胶原蛋白并未完全替代透明质酸,通常情况下都是联合使用。

然而,这种共存逻辑被人为打破了。在巨子生物的招股说明书和部分券商机构的叙事中,透明质酸成了“传统”成分,而重组胶原蛋白则被包装为更具前景的“新兴成分”,两者甚至被刻意置于对立面。多家券商研报宣称,重组胶原蛋白优于透明质酸,甚至直接贴上“透明质酸已过时”的标签。

华熙生物在《概念总在重演,科技永远向前》一文中也列举了部分券商研报的具体表述,例如“相较于玻尿酸有潜在交联剂残留‘馒化脸’的风险,重组胶原蛋白在安全性等方面具有相对优势”,“胶原蛋白的塑形能力强于玻尿酸”等。它还指出,“重组胶原蛋白优于玻尿酸”的说法缺乏科学依据。

据《财新》报道,查阅了巨子生物的招股书后发现,里面确有提及“胶原蛋白相对于透明质酸及植物活性成分的优势在皮肤修护和抗衰老,并预计胶原蛋白护肤品的市场份额将在2026年超过透明质酸产品的市场份额”等相关表述。

近几年,重组胶原蛋白风头正劲,但基础研究到产业转化往往需要很长时间的持续投入。华熙生物深耕透明质酸20余年,凭借对产业链上游的深度掌控,推动了透明质酸产业历史上四次革命中的三次,才带动中国透明质酸产业发展到今天这般成熟的水平。相较而言,重组胶原蛋白产业还有很长一段路要走。

在业内,重组胶原蛋白无论是成分稳定性还是透皮性都存在较大争议。

目前,中国重组胶原蛋白领域仍缺乏统一的检测标准和方法,不同机构采用的检测技术存在明显差异。这种标准缺失的现状,不仅给企业的质量管控带来挑战,也为市场乱象埋下隐患。

在标准缺失和消费者认知尚未成熟的背景下,难免会有部分企业将成分功效进行放大或模糊化宣传,通过铺天盖地的广告投放、KOL种草、成分科普文章等方式,快速渗透消费市场。

巨子生物近两年进行的用户教育,大多围绕成分领先性,不断强调其在原料端的重组胶原蛋白量产能力和在产品端的技术落地性。然而,当面对外界的质疑时,它陷入了无法自证的尴尬局面。

究其根源,在于其研发基础的薄弱与技术积累的不足。尽管巨子生物高举“科技旗帜”,但财务数据暴露了其“重营销、轻研发”的本质。

2024年巨子生物销售费用高达20.08亿元,研发投入仅约1.07亿元,占收入比例不到2%,显著低于华熙生物的6%和锦波生物的10.89%。聚焦此次声明中提到的“检测方法和标签局限”,凸显研发落后的直接后果,也暴露了其科研“内功”不扎实的问题。

所以,当市场开始追问它的成分来源、检测标准和功效机制时,争议便随之而来,其在科研投入与供应链掌控上的不足,也暴露无遗。

风波过后,到了比拼“科研内功”的时候

这场争议,虽起于巨子生物,却不会止于巨子生物。

巨子生物的“认输”声明,揭开了一个被掩盖已久的行业痛点——在成分功效主导的消费趋势下,监管标准的滞后与企业研发能力的不匹配,正不断放大市场中的“真空地带”。

而正是这种“说不清”的模糊地带,滋养了营销神话,也埋下了信任危机的种子。

作为产业头部企业,理应率先承担起建立标准、引领行业的责任。面对标准缺失的问题,头部企业不应将行业规范的滞后作为“挡箭牌”,更不能用“标准尚未统一”来搪塞公众质疑,把“没有标准”错误地等同于“无法检测、无法监管、无法得出科学结论”。

真正具备技术实力和责任意识的企业,应当主动作为,推动建立高于行业的标准。

相关文章

一键配置全产业链龙头 嘉实中证光伏产业ETF开启认购!

光伏产业被誉为全球能源革命的核心引擎、经济可持续发展的关键推动力。当前,中国光伏产业正驶入政策驱动、技术进步的快车道。为了满足投资者一键布局光伏产业链优质龙头的需求、引导更多社会资金流向未来的价值高地...

叮当快药十周年生态共赢大会,藏着医药新零售未来增长新范式

5月28日,围观了叮当快药十周年生态共赢大会,最大的感受是:这个曾经靠“28分钟送药到家”出圈的平台,正在跳出“医药零售”的框架,开始一场新的“破圈”。 整场发布会看下来,笔者捕捉到叮当快药的三大“破...

人工智能ETF近1个月规模增超25亿!易方达重金加码AI赛道,减持头部券商港股

开年以来,易方达基金先后多次减持券商港股。 据时代周报记者不完全统计,易方达基金减持操作涉及中信建投证券(06066.HK)、光大证券(06178.HK)、东方证券(03958.HK)、中国银河(06...

“两新”政策撬动消费与投资 展现经济韧性和活力

今年以来,我国宏观政策精准调控,经济展现出较强的韧性与活力。上半年,在大规模设备更新和消费品以旧换新(以下简称“两新”政策)的驱动下,消费与投资持续发力,国民经济运行总体平稳,高质量发展态势持续,展...

吴璟:2025年房地产市场呈现四个积极现象

国家统计局19日公布2025年中国经济“成绩单”。中新社国是直通车当天举行“2026年中国经济形势分析会”,对中国经济运行情况进行分析。清华大学房地产研究中心主任吴璟在会上表示,2025年房地产市场整...

阿里分久必合?饿了么、飞猪并入中国电商事业群,两公司CEO均向蒋凡汇报

饿了么、飞猪会师淘天,阿里走向大消费平台。 6月23日,澎湃新闻记者获悉,阿里巴巴集团CEO吴泳铭发布全员邮件,宣布即日起,饿了么、飞猪合并入阿里中国电商事业群。范禹继续担任饿了么董事长兼CEO,向蒋...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1