苹果的“利润结构”正发生重大变化,美银:这是支撑股价的理由

据追风交易台消息,美国银行8月15日发布的一份研究报告,苹果公司正在经历一场意义深远的转变。报告预测,从2025财年起,服务业务将取代iPhone,成为公司最大的毛利润贡献者。

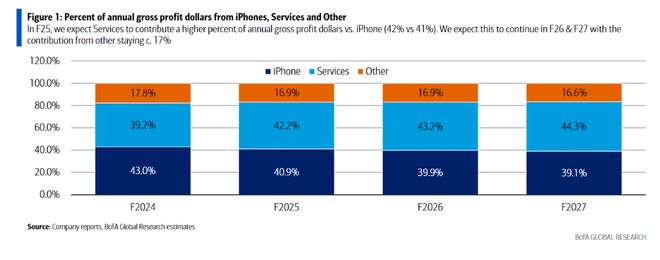

报告估算,在2025财年,服务业务将贡献苹果年度毛利润的42%,而iPhone的贡献比例为41%。这是服务业务历史性的首次超越。

更重要的是,这一差距预计将持续扩大,到2027财年,服务业务的贡献将达到44%,而iPhone则降至39%。

这一转变的背后是两大驱动力:

更高的利润率: 服务业务的盈利能力远超硬件。报告以2025财年第三季度的数据为例,服务业务的毛利率高达75.6%,而产品业务的毛利率仅为34.5%。

更快的增长速度: 美银模型预测,未来几年服务收入将以“低双位数”(约12%)的年增长率持续增长,而iPhone收入增速预计为“中个位数”(约6%)。

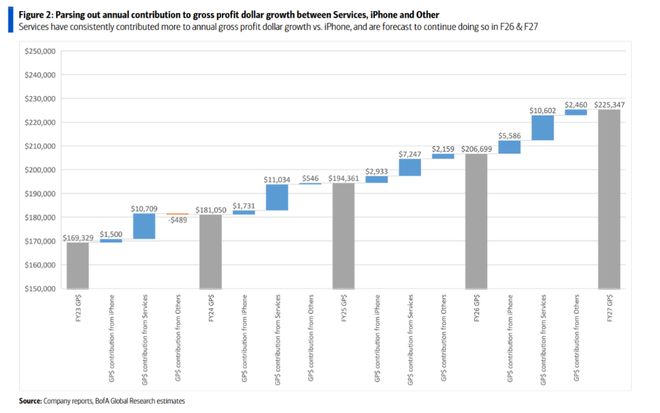

美银表示,更快的收入增长,加上更高的毛利率,意味着服务业务应继续比产品业务对苹果年度同比毛利润金额增长做出更大贡献。

而鉴于服务业务更高的利润率和更低的周期性,其利润贡献的增加为苹果赢得了更高的估值倍数。美银认为,这是支撑其250美元目标价和“买入”评级的关键逻辑。

盈利质量提升:从周期性到长期性

美银在报告中强调,iPhone的销售具有一定的“周期性”,容易受到产品发布周期和宏观消费环境的影响。相比之下,服务收入被视为“长期性”(secular)的,其增长更加稳定和可预测。

随着公司整体毛利率因业务组合优化而稳步迈向50%(过去十年多在40%附近徘徊),一个更高比例的利润来自于稳定、高利润率的服务业务,意味着公司的现金流和盈利弹性将显著增强。正如报告所言:

更高比例的毛利润来自更稳定和长期的收入来源(即服务业务),理应获得更高的估值倍数。

美银分析师Wamsi Mohan团队因此重申对苹果的“买入”评级,并维持250美元的目标价。

~~~~~~~~~~~~~~~~~~~~~~~~

相关文章

仿照电商“二选一”?永辉与山姆到底在争什么

3月17日,永辉超市自有品牌"品质永辉"一封《致山姆MM的一封公开信》,直指山姆"二选一"。超市企业的竞争矛盾浮出水面。明面上,企业较劲于优质的供应商资源,背地里,则是存量环境中客群、商品双重竞争的深...

韩国Kospi指数一度重挫逾6% 因芯片股和美国攻击伊朗

韩国Kospi指数一度重挫逾6% 因芯片股和美国攻击伊朗 韩国Kospi指数一度重挫逾6% 因芯片股和美国攻击伊朗 韩国基准股指周三下跌,芯片股延续跌势,且受美国袭击伊朗影响,市场风险偏好减...

从运煤到迎客:一条时速350公里高铁,将如何重塑山西?

雄忻高铁山西段清水河特大桥成功合龙 图源:央视新闻 今天,我们来聊聊山西的高铁。 很少有一条高铁的建设,能像雄忻高铁这样,央媒不断高度关注和跟进报道。 从隧道贯通到桥梁合龙,好像一直被人拿放大镜盯...

洲际船务(02409)附属拟3920万美元购买两艘油轮

洲际船务(02409)附属拟3920万美元购买两艘油轮 洲际船务(02409)附属拟3920万美元购买两艘油轮 智通财经APP讯,洲际船务(02409)发布公告,于2026年6月26日(联交所交...

Perfect Corp.达成私有化协议,估值溢价约48%

Perfect Corp.达成私有化协议,估值溢价约48% Perfect Corp.达成私有化协议,估值溢价约48% 人工智能与增强现实美妆科技解决方案提供商Perfect Corp.(玩...

应届生,年薪都160万了

自ChatGPT火爆以来,AI人才的招聘就只能用“火爆”来形容。 多位猎头描述,“几乎每隔一段时间,就能接到新的AI相关headcount需求,有些大厂甚至为了抢人,还主动提高薪资预算。” AI人才的...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1