扭亏!390亿光伏巨头,走出“至暗时刻”

光伏行业底部周期已经探明,业绩亏损的阴霾也即将散去。

截至目前,已有少部分光伏企业率先走出了亏损泥潭,其中就包括硅料巨头协鑫科技。

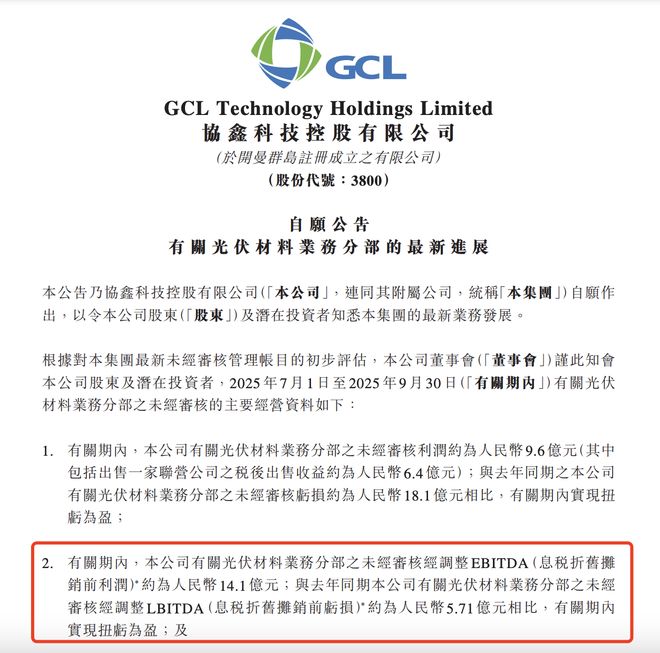

10月16日,协鑫科技发布了自愿公告,公司光伏材料业务在今年三季度扭亏为盈,未经审核利润为9.6亿元,较去年同期18.1亿元的亏损明显改善。

对于协鑫科技而言,三季度业绩大幅扭亏为盈无疑是一个重要信号,这意味着其已经走出了“至暗时刻”。

不过,面对协鑫科技业绩的改善,市场已有预期。

自愿公告披露的次日,协鑫科技股价高开低走,当天收盘其股价下跌6.52%。截至最新收盘,其总市值为393亿港元。根据统计显示,协鑫科技年内涨幅约20%,在光伏行业当中,表现并不突出。

盈利背后的逻辑

实际上,市场之所以对协鑫科技三季度大幅扭亏“不感冒”,主要是其业绩的扭转并非来自产业逻辑的变化。

在自愿公告中,协鑫科技对三季度大幅扭亏为盈的原因进行了总结,除了硅料价格上涨带动业务盈利能力提升之外,出售一家联营公司获得6.4亿元的收益才是关键。而这家所谓的“联营公司”,正是协鑫集团培育孵化、集团创始人朱共山多次表达“为之骄傲”的鑫华半导体。

与普通硅料企业不同,协鑫科技是业内公认的“技术偏执狂”,长期以来的目标都是颠覆性光伏技术的研发与商业化,比如此前还较为小众的颗粒硅技术。和传统改良西门子法生产的多晶硅相比,颗粒硅在能耗、成本和碳足迹方面具有显著优势,因此被誉为下一代硅基材料,但对技术的执着也意味着巨大的资金投入和漫长的回报周期,例如在过去的2024年,协鑫科技的研发开支为11.02亿元,而大全能源的研发费用只有3278万元。

在光伏行业“内卷”加剧的背景下,持续高额的研发投入让协鑫科技面临着前所未有的经营压力。财报数据显示,今年上半年协鑫科技亏损高达17.76亿元,同比下滑20.04%;而在2024年时,协鑫科技更是亏损了47.5亿元。巨额亏损不断消耗着协鑫科技的现金流,再加上集团内部的兄弟公司协鑫集成也出现严重亏损,约40亿元的定向增发计划仍没有最终完成,这才使得协鑫科技不得不将鑫华半导体出售。

那么,协鑫科技出售鑫华半导体到底有多可惜呢?

公开资料显示,鑫华半导体由协鑫集团与国家集成电路产业投资基金在2015年共同成立,专注于电子级高纯多晶硅的研发与生产。在半导体行业,有两个重大的“卡脖子”环节:设备端的光刻机和材料端的电子级多晶硅。半导体制造所需的电子级多晶硅纯度要求极高,达到11个9以上,此前电子级多晶硅领域长期被德国瓦克化学和美国Hemlock等国际巨头垄断,每公斤电子级多晶硅售价高达3000-5000元人民币,是太阳能级多晶硅价格的近百倍,而鑫华半导体则成功打破了这一垄断。

资料显示,目前鑫华半导体生产的电子级多晶硅已经实现了13个9的超高纯度,2024年底鑫华半导体内蒙古1万吨电子级多晶硅项目顺利建成试生产,这也使鑫华半导体成为国内唯一能够为12英寸大硅片提供原料的企业,直接服务于国内某科技巨头14nm、10nm及7nm硅片的供应链。到2024年12月,鑫华半导体已完成科创板上市辅导验收,原计划在2025年内申报IPO,将这样一家极具前景的企业卖掉,也难怪资本市场会对其业绩扭亏无动于衷。

曙光初现

虽然卖掉了鑫华半导体十分惋惜,但协鑫科技依旧有着很好的前景。

之所以这样判断,是因为协鑫科技的核心技术颗粒硅已经越发成熟,距离大规模商业化也已越来越接近。当然,要理解颗粒硅的价值,首先需要了解多晶硅主流生产技术路线。

目前,多晶硅主流生产技术路线主要分为传统“改良西门子法”和“硅烷流化床法”两种。

传统“改良西门子法”是目前行业最主流的工艺,生产出来的产品是棒状硅,这一方法技术成熟,成本也比较低,但由于生产过程中需要将硅料反复加热和冷却,吨产品电耗可高达6万度左右,所以“改良西门子法”也存在着能耗极高的缺陷。

另外,“改良西门子法”的生产流程是间歇式的,不可以连续运行,并且生产出的棒状硅在破碎成块状时还存在引入杂质的风险。

而“硅烷流化床法”作为较小众的生产工艺,生产出来的产品是颗粒硅。“硅烷流化床法”在流化床反应器中,通过硅烷气体在硅籽晶上持续沉积,直接生成粒径约1-2毫米的颗粒状多晶硅,不会引入杂质;另外,这还是一种连续化的生产工艺,反应温度仅为500-800℃,远低于“改良西门子法”。

不过,“硅烷流化床法”同样有缺点。早在2021年6月,隆基绿能在回复投资者提问时表示,由“硅烷流化床法”生产出来的颗粒硅有四个缺点:金属含量高,碳含量高,有粉料,且含氢。另外,先前颗粒硅的浊度问题尤其突出,使用比例增加会导致断线率显著上升,导致产品品质问题。也正是因为“硅烷流化床法”生产出来的颗粒硅有着金属杂质高、拉晶不理想等诸多问题,像隆基等光伏巨头此前都不愿意使用颗粒硅。

不过,随着技术的不断改良和优化,颗粒硅凭借其在成本和低碳方面的显著优势,逐渐显现出强大的竞争力。根据协鑫科技公布的数据,其颗粒硅的现金成本正处于持续下降的通道中,截至2025年第二季度,现金成本已降至25.31元/公斤。随着成本不断下降,颗粒硅的价格优势明显,据infolink数据显示,截至2024年10月,多晶硅致密块料的均价为40元/kg,多晶硅颗粒料的均价为36.5元/kg。可见颗粒硅的售价低于棒状硅近10%。

整体而言,虽然卖掉了鑫华半导体这一核心资产,但协鑫科技“断臂求生”背后是其押注颗粒硅这场宏大赌局中的关键一步,出售鑫华半导体为协鑫科技换来了主营技术路线继续前行的宝贵“弹药”和时间。眼下,在“硅烷流化床法”技术越发成熟的背景下,协鑫科技显然已经走出了至暗时刻。

相关文章

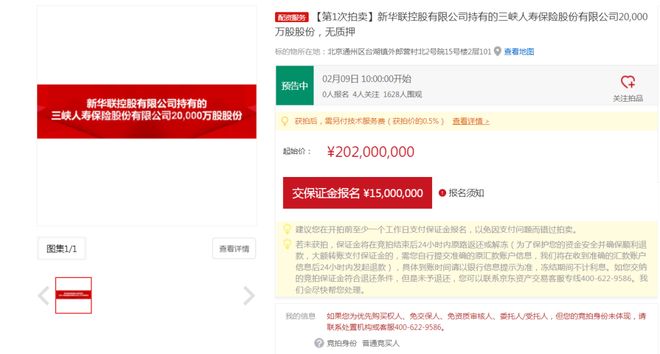

三峡人寿再迎股权变局:新华联控股所持2亿股将拍卖,国资化险后“赶考”扭亏

专为保险业 打造的垂直新媒体平台 新华联控股有限公司(以下简称“新华联控股”)破产重整程序终结后,其持有的三峡人寿2亿股股权即将被司法拍卖。 这笔股权折射出三峡人寿近年来的剧烈变迁:公司曾陷入治理失...

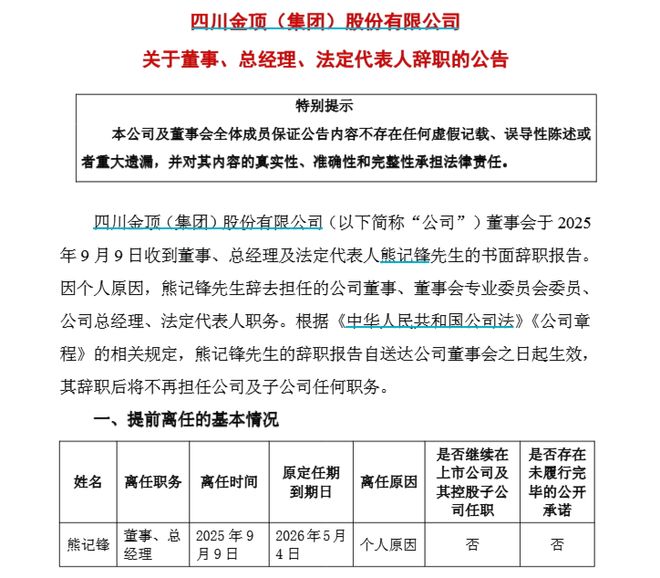

“四川水泥第一股”年薪百万总经理提前离任!44岁董事长暂代职责,上半年公司成功扭亏

微成都报道9月9日晚,四川金顶(600678.SH)公告,公司董事会收到董事、总经理及法定代表人熊记锋的书面辞职报告。 因个人原因,熊记锋辞去在公司担任的相关职务。其辞职后将不再担任公司及子公司任何职...

登陆A股首日大涨146%!百奥赛图去年卖超23万只小鼠

历时两年多,已在港股上市的生物科技企业百奥赛图(02315.HK;688796.SH)于12月10日在科创板挂牌交易,实现“A+H”两地上市。 回A股上市首日,百奥赛图股价开盘冲高,盘中股价一度涨超...

扭亏为盈,中国船舶2024年净利同比增长二成,今年营收目标805亿元

第二艘国产大型邮轮“爱达·花城号”。 图源:中国船舶官微 本报(chinatimes.net.cn)记者李贝贝 上海报道 4月29日晚间,中国船舶工业股份有限公司(下称“中国船舶”,600150.S...

寒武纪扭亏,隐忧未解

国内AI芯片企业寒武纪(688256)2025年第一季度营收和净利润大幅增长,但面临市场竞争加剧、客户集中度高、经营现金流为负等压力。 不过其作为国产AI芯片头部企业,在国产算力替代趋势下,仍有望迎来...

两名副总获批!申能财险高管格局成型,能否顺利突围?

开业满一周年之际,申能财险高管团队持续扩容。 5月27日,《国际金融报》记者注意到,金融监管总局日前相继核准周厚钬、李静申能财险副总经理的任职资格。自此,该公司在总经理层面形成“一正四副”的核心架构。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1