“内卷”,更像是宏观现象

核心观点:

1.似相识,恐有别。近期中央强调整治“内卷式”竞争以来,诸多行业陆续从供给端出台措施。尽管与上轮供给侧改革存在许多不同,但市场对于价格的预期似已开始升温。本轮“反内卷”能多大程度带动整体物价,最终会对宏观经济产生什么影响?

2.微观层面看,并非个别企业而是越来越多行业出现降价,并不断趋近成本,这倒更像是宏观经济现象。“内卷”看似是当期的过度供给,实则也是前期的投资需求,但背后都对应着房地产大幅调整后内需持续趋弱的基本事实,而这更像是需求问题。

3.各行业的供给收缩会对价格形成支撑,同时也使得需求下降。由此而引发的总收入变化具有短期不确定性,取决于不同产品的需求价格弹性。但对宏观整体而言,包括地产在内的终端需求才是价格正向循环的主导力量,其它品类似难以真正取代。

4.展望未来,供给约束强化或使整体价格趋缓的斜率得以边际修正,实际经济增速也将相应回落。在年度增长目标实现压力暂时不大的情形下,内生经济趋缓和总需求政策发力之间仍存时间差。价格预期的波动短期可能强于数量,但量价终将趋同。

正文:

近期中央强调整治“内卷式”竞争以来,诸多行业陆续从供给端出台措施。尽管与上轮供给侧改革存在许多不同,但市场对于价格的预期似已开始升温。本轮“反内卷”能多大程度带动整体物价,最终会对宏观经济产生什么影响?

一、“内卷”更像是什么?

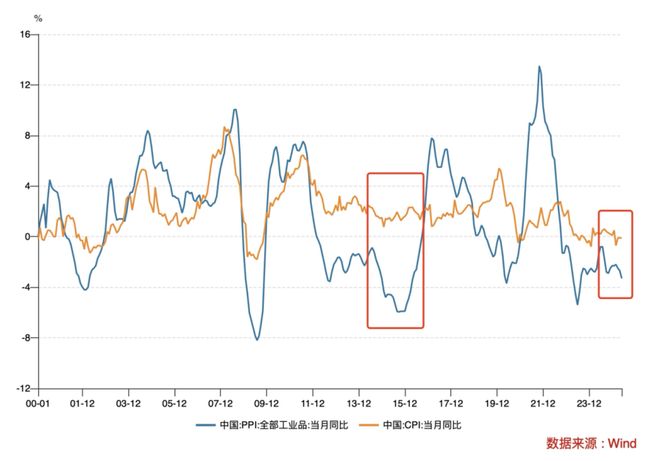

尽管“内卷”与微观市场竞争秩序等相关,但并非个别企业而是越来越多行业出现降价,并不断趋近成本,这倒更像是宏观经济现象。按上市公司数据测算,约六成行业的价格相对成本呈现下降。且相较2015年供给侧改革时期,上述现象的行业分布更为广泛。

图1.“内卷”,更像是宏观现象

来源: WIND ,笔者测算

注:价格-成本以营业收入与成本的增速差表征。

“内卷”看似是当期的过度供给,实则也是前期的投资需求,但背后都对应着房地产大幅调整后内需持续趋弱的基本事实,而这更像是需求问题。对宏观整体而言,包括地产在内的终端需求才是价格正向循环的主导力量,其它品类似难以真正取代。

图2.“内卷”,更像是需求问题

来源:OECD,WIND,笔者测算

注:来自OECD国家房价大幅调整期间的数据。物价为GDP平减指数同比,房价为实际房价指数。

二、“反内卷”又是什么?

纵观当前各行业“反内卷”,多以减产、限产、限价等供给侧举措为主。尽管供给收缩短期促进价格回稳,但各产品的需求弹性有所不同,对应行业的最终损益也差别较大。若需求弹性较大,价格上涨将引致需求更大幅度下降,均衡后的总收入反而会收缩。反之反是。

图3.“反内卷”:行业反应迥异

相关文章

薛鹤翔:以史为鉴看“反内卷”对债市的影响—反内卷系列报告之六

薛鹤翔、唐广华(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员) 摘要 7月份以来,各国债期货合约价格持续下跌,T2509合约下跌超过0.7%,10年期国债收益率从1.64%最高回升至1....

伍戈:反内卷,反什么?

伍戈系长江证券首席经济学家、中国首席经济学家论坛理事 核心观点: 1.似相识,恐有别。近期中央强调整治“内卷式”竞争以来,诸多行业陆续从供给端出台措施。尽管与上轮供给侧改革存在许多不同,但市场对于价...

全球绿色转型遭遇冲击怎么办?刘世锦:中国不能退

中新社国是直通车4日在北京主办“能源中国——全面加速绿色能源转型推动协调发展”活动,第十三届全国政协经济委员会副主任、国务院发展研究中心原副主任刘世锦发言时表示,美国政府退出《巴黎协定》、着手削减新能...

罗志恒:“内卷式”竞争的成因及治理路径

近年来,中国现代化产业体系建设和经济高质量发展持续向纵深推进,但是新问题新挑战接踵而至。其中,“内卷式”竞争已成为当前经济运行中不容忽视的现象,受到中央高度关注。 2024年7月,中共中央政治局会议首...

供给侧改革会卷土重来吗?

今天面对的课题,要比十年前更复杂 上一次供给侧改革是十年前的事了,当时我还在上学,对宏观经济变化的体感不多。找了位前辈聊了会,他表示去产能前后的体感都不是很明显,改之前没觉得有多坏,改之后也没觉得有多...

罗志恒:反内卷与供给侧改革有何不同?

罗志恒、黄羽(罗志恒系粤开证券首席经济学家、中国首席经济学家论坛理事) 摘要 市场上有观点认为“反内卷”就是新一轮供给侧改革,称其为“供给侧改革2.0”。反内卷背后的核心矛盾是供需结构性失衡,由此引...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1