南特科技IPO:美的、格力“打工人”,家族持股现疑云

近日,珠海市南特金属科技股份有限公司(以下简称“南特科技”)IPO审核状态更新为“注册”。

据悉,南特科技早期曾在股转系统挂牌,2017年底终止挂牌之后,于2023年向深交所提交上市申请,但最终由于自身经营状况,在2024年决定改道北交所上市。

通过此次招股书可看出,南特科技除了明显存在客户集中度高,产品结构单一、竞争力不强等问题之外,其经营与治理问题也暴露在外,为公司未来发展蒙上阴影。

大客户依赖严重,后遗症不断

南特科技成立于2009年,主营业务为精密机械零部件的研发、生产及销售,主要产品包括压缩机零部件、汽车零部件等,广泛应用于制冷、汽车等行业。公司先后获得广东省专精特新中小企业、广东省创新型中小企业、国家级高新技术企业等荣誉。

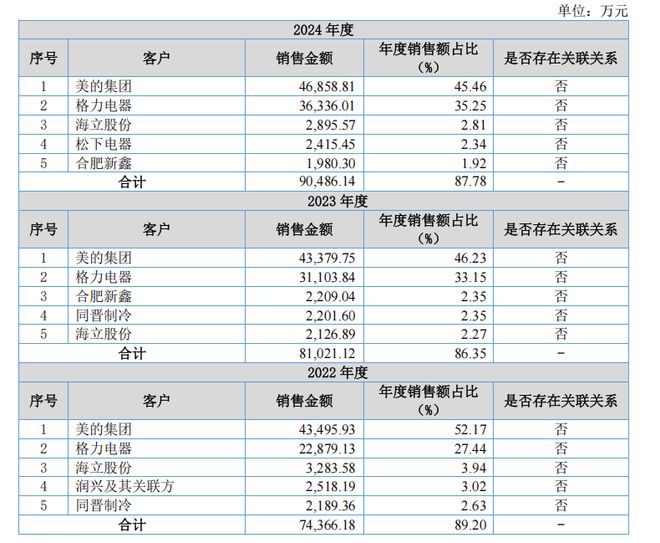

由于公司下游行业具有集中度较高的特点,以美的集团、格力电器为代表的龙头企业占据空调压缩机行业主要市场份额,这使得美的集团、格力电器等长期占据南特科技的大客户席位。

2022年至2024年,南特科技前五大客户销售收入占营业收入的比例分别高达89.20%、86.35%、 87.78%。其中,美的集团与格力电器的占比分别达79.61%、79.38%、80.71%,如此高的占比说是公司只给美的、格力“打工”也不为过。

这种深度绑定给南特科技带来的是话语权的丧失——2022年至2024年,南特科技应收账款周转率分别为2.16、2.22、2.42,应收账款周转天数长达90天。

从同行可比公司来看,百达精工2022年至2024年的应收账款周转率分别为3.85、4.05、3.59;华翔股份则分别为4.02、3.58、3.68。与南特科技应收账款周转率较为接近的是联合精密,为2.00、1.58、1.73,原因为二者下游客户较为重叠主要为美的集团、格力电器等压缩机生产商,也就是说,深度绑定美的与格力这样的大客户,公司的回款与周转都会被压制。

应收账款逐年增加的情况下,南特科技的货币资金逐年减少,2022年至2024年,已从1.04亿元下降至仅剩0.29亿元。这意味着即使成功上市募资,部分募集资金也不得不用于填补流动性窟窿。

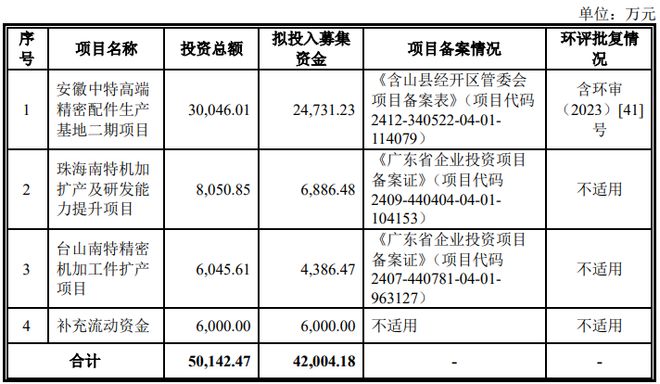

值得注意的是,在2024年的申报稿招股书中,南特科技计划募资4.2亿元,其中,安徽中特高端精密配件生产基地二期项目计划投入募集资金2.47亿元,珠海南特机加扩产及研发能力提升项目计划投入募集资金0.69亿元,台山南特精密机加工件扩产项目计划投入募集资金0.44亿元,另有0.6亿元用于补流。

而在注册稿招股书中,则抹去了台山项目与补流计划,募资金额也缩减至2.86亿元,不禁令人疑惑,需要钱的南特科技为什么不补流了?

研发不及同行,产品单一遭挑战

与同行相比,南特科技近年来的营收规模虽然在增加,但其产品却没有差异性,同质化严重,且竞争力并不强。

据介绍,南特科技产品根据形态不同,主要可分为铸件、精密件两类产品。其中,铸件系公司将废钢、辅料等各类材料通过熔铸形成的产品,为精密件的前一工序产品;精密件则是对铸件做进一步精密加工,使零部件的精度达到客户要求,形成精密机械零部件,是公司的主要产品。

据招股书财务数据,2022年至2024年,南特科技实现营业收入分别为83367.61万元、93834.31万元、103086.41万元,实现净利润分别为4396.08万元、8218.66万元、9469.06万元。

其中,精密件销售收入分别为64259.22万元、71664.40万元、79655.82万元,占主营业务收入的比例均超过70%。

一般认为,单一产品的生命周期有限,一旦产品进入衰退期或遭遇技术替代,而公司又没有其他产品线进行风险对冲,将面临严峻的生存挑战。且南特科技在产品线单一的情况下,与同行业公司的客户重叠度也较高均为美的与格力,因此,公司的竞争力有限。

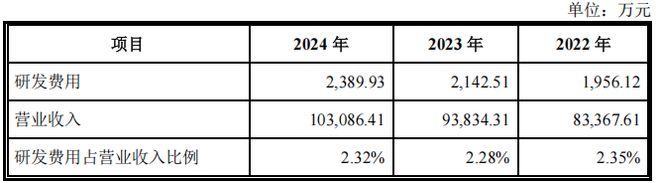

体现在研发层面,2022年至2024年,南特科技的研发费用分别为1956.12万元、2142.51万元、2389.93万元,占营收比分别为2.35%、2.28%、2.32%。

横向比较来看,百达精工、华翔股份、联合精密的研发占营收比均在3.65%以上,在该方面南特科技不及同行。

也是因为连续3年南特科技的研发占比均不到3%,且截至2024年12月31日,公司拥有研发人员92人,占员工总数的比例仅为3.68%,南特科技被外界质疑其高新技术企业资质或名不副实。

根据公开资料,科技部、财政部、国家税务总局修订印发的《高新技术企业认定管理办法》显示,认定为高新技术企业必须同时满足八大基本条件,其中明文规定“企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;3.最近一年销售收入在2亿元以上的企业,比例不低于3%。其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。”此外,还明确规定研发人员需占企业当年员工总数的10%以上。

对比来看,南特科技确有多项指标未达标。

股东持股疑云

通过招股书可发现,南特科技的股东持股也有疑点。

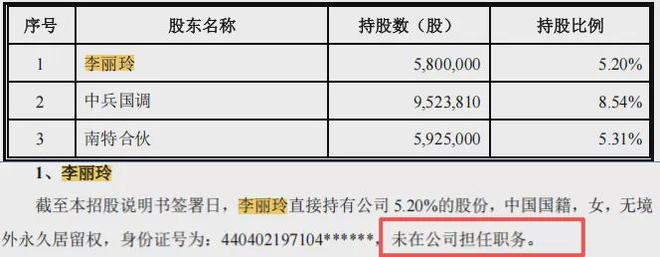

招股书显示,南特科技于2009年由蔡恒创立,目前,蔡恒为南特科技董事长和实控人,其持有南特科技48.82%的股份。蔡恒的配偶为李巧玲,李巧玲的姐姐为李丽玲。李丽玲为南特科技5%以上大股东,持股5.2%。

作为实控人配偶的李巧玲从未持有过南特科技任何股份,但是其曾经在2021至2023年担任南特科技董事。回复文件还显示,在2021年至2022年间,南特科技公司账户与李巧玲个人卡混用,李巧玲占用公司资金401万元。

也就是说,李巧玲和李丽玲为姐妹,姐姐持有公司股份而不在公司从事任何职务,妹妹对公司施加重大影响但是不占有股份。这也令外界产生了股票代持质疑,以及如果不是代持,李丽玲是否能够作为持股5%以上股东对公司产生影响?

有观点认为,李巧玲在实控人蔡恒创业过程中,一直担任出纳、会计等财务工作,李巧玲不做“显名”股东,有可能是基于其财务工作的敏感性。如果其作为大股东,其银行账户资金会被核查,可能会导致更多财务“问题”暴露。

相关文章

链通全球 中国进出口银行应邀参加第四届中国国际供应链促进博览会

链通全球 | 中国进出口银行应邀参加第四届中国国际供应链促进博览会 链通全球 | 中国进出口银行应邀参加第四届中国国际供应链促进博览会 来源:中国进出口银行 6月22日,第四届中国国际供...

存单账户“查不到”并不是“丢失了”

存单账户“查不到”并不是“丢失了” 存单账户“查不到”并不是“丢失了” 来源:金融时报 近几年的新闻报道中,老旧存单、存折“失而复得”的案例时有发生,有市民手持二三十年前的银行存单前往网...

黄奇帆、刘世锦、李迅雷、邢自强等最新发声!涉及2026年经济形势及产业发展走向

红星资本局12月7日消息,在今日召开的“和讯财经中国2025年会”上,中国国家创新与发展战略研究会学术委员会常务副主席黄奇帆,十三届全国政协经济委员会副主任、国务院发展研究中心原副主任刘世锦,中泰国际...

加加食品获印尼清真认证,海外拓展再进一步

近日,加加食品成功获得印度尼西亚官方BPJPH清真认证,标志着其产品正式获得进入印度尼西亚市场的准入资格。这是继今年6月加加食品打入马来西亚市场后,在海外拓展中取得的又一重大突破。 近年来,印度尼西...

电力产业链梳理,附企业名单

今天总结性梳理整个电力产业链,文章末尾会附上各领域的公司名单。 电网设备行业在所有行业里面,算是一个比较特殊的行业,因为其他行业都有很大的不确定性或者波动性,电力不一样,因为他有两个特点。 第一个是电...

稳定币条例生效在即,香港市场暗流涌动

稳定币的风,继续吹。 这厢稳定币天才法案被特朗普签署正式立法,那厢香港稳定币迎来发行倒计时。在即将到来的8月1日,香港《稳定币条例》就将正式生效。相比美国稳定币掀起的币圈巨浪,香港泛起的浪花在加密领...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1