南都电源:被二股东“控制”以后……

在各种新能源展会上,南都电源都是很抢眼的一种存在。30年储能经验,更是公司的宣传亮点。

不过,只要检视一下南都电源财报,打开报表看看其业绩,就会发现,这家有着30多年储能经验的企业,市场竞争力其实还不如创立三两年的储能黑马。

南都电源这家老牌企业的问题,究竟出在了哪里?是运气太差、错失了重要发展机遇,还是能力有限,在激烈的市场竞争中有点Hold不住?经过深入分析,赶碳号发现南都电源的症结所在——二股东。

南都电源在2024北京储能展上

01反常的第四季度,深耕股市的朱氏家族

2024 年年末,南都电源的归母净资产为39.92 亿元,而公司在2024年亏损额近15亿元。

今年一季度,南都电源又亏损2.66亿。这是不是亏损幅度收窄的信号呢?赶碳号建议投资者不要贸然得出这个结论,真要谨慎再谨慎!

因为自从2020年开始,连续5年来南都电源都在发生一件奇怪的事情:公司业绩总会在第四季度突然暴雷,大额亏损。所以,从最近5年的情况看,前三季度的业绩表现,远不能真实反映全年的业绩。

为什么会如此诡异呢?投资人自行判断!需要说明的是,这并非是储能行业的产品交付特点导致的,因为南都电源的同行们并未出现类似情况

从上图可以看出,南都电源的业绩在每年第四季度巨亏,已经成了一种规律。

与此同时,与第四季度规律性亏损的业绩表现一样诡异的,是南都电源的股价。南都电源最近几年在二级市场中表现非常活跃,已经有好几波大行情。其中,2024年8月开启的这一波行情,南都电源股价翻了3倍。

公开资料显示,南都电源在2024年2季度末、3季度末、4季度末股东股数分别为66502、104516、110960户,到了今年1季度末,则已经暴涨到134196户。

现在,估计筹码已经在散户手上了。那么,谁又从南都电源的股价波动中赚到钱了呢?

(1)从公司披露的前十大流通股明细上可以看出来,自然人“朱晓雄”和“贝国浩”是最大赢家。他们二人在2024年中报时,第一次进入公司前十大股东。同年8月下旬南都电源大行情开始。后来,贝国浩在2024年3季末消失于前十大股东名单,朱晓雄则在2024年年末在前十大股东名单中消失。

朱贝二人的入场和离场之精准,堪称股神。似乎二人都提前预知到,南都电源股价的暴涨和2024年4季度的暴雷一样。

(2)另外,南都电源董事长兼总经理朱保义的兄弟朱保德,也是在2024年中报时进入了公司的前十大流通股东。但是,其持股一直没有发生变化。

看起来,虽都姓朱,朱保德的炒股水平远不及朱晓雄啊……这似乎不应该。朱保德可是“自己人”。

公开资料显示:朱保义、朱保德兄弟分别持股6.27%、0.7%(共计6.96%),二人是一致行动人,他们是真正意义上的南都电源的第二大股东。

(3)估计从南都电源股票上赚钱的,还有一批放杠杆的投资人。此时有必要提一下多个股东集体参与转融通业务的事情。

南都电源在2024年年报中披露了重要股东参与转融通业务出借股份情况:

“公司股东俞慧军除通过普通证券账户持有6800股外,还通过财通证券股份有限公司客户信用交易担保证券账户持有8285513股,实际合计持有8292313股;

公司股东朱保德通过长城证券股份有限公司客户信用交易担保证券账户持有6278689股,实际合计持有6278689股;

公司股东周伟青通过中信证券华南股份有限公司客户信用交易担保证券账户持有5100162股,实际合计持有5100162股。”

这段话太长了,简单地说,南都电源截至2024年底的前十大股东中,有3家是实际控制人周庆治控制的企业,有2家是指数基金、1家是香港中央结算有限公司,另外还有就是4个自然人股东。这在4个自然人股东里,除了董事长朱保义自己外,另外3个自然人股东竟然都参与了转融通业务。这3个人中,当然也包括了朱保义的兄弟朱保德。

这3个自然人股东的行为,算不算帮助机构来做空自家公司的股票呢?

02二股东话事,大股东“消失”

南都电源最近几年发生的事情,大多与二股东、董事长朱保义有密切关系。

但是,公司的实际控制人是周庆治。公司在2024年年报中也提到了:周庆治及其一致行动人通过杭州南都电源有限公司、上海益都实业有限公司、上海南都集团有限公司合计持有本公司10.52%的股权,故周庆治系本公司最终控制方。其实,很多股权分散的上市公司,都会认定为无实际控制人。

资料显示:2022 年5月19日晚,南都电源的董事会的换届中,周庆治就不再担任公司的任何董监高等核心岗位了。此后,也没有任何周庆治参与公司经营的消息。市场中如果有周庆治的消息,那只有一类,就是减持股票。

值得关注是,在周庆治离开董事会10天之后,南都电源的创业元老、董事、高管王海光也辞职了。他在新一届董事会里,只干了10天!

周庆治,是一位颇有名望的浙商。他在商界最大的标签,可能就是绿城宋卫平的同学,曾经和宋卫平并称为杭州的地产双雄。

南都电源这样披露其简历:

周庆治,1955年3月出生,毕业于浙江大学(原杭州大学)历史系,新加坡国籍。历任浙江省档案局副科长,浙江省委政策研究室主任科员,浙江省政府驻珠海办事处业务处处长,浙江省委办公厅省委书记秘书,中科院南方集团公司副总裁,浙江南投实业有限公司董事长、总经理,在南都电源长期担任董事长……

周庆治,属于政府官员下海创业的成功典范,现在早已入籍坡县。周老爷子现年已70岁了,长期定居在新加坡,并不参与南都电源的事务。

现在,真正掌舵南都电源的,正是朱保义。

公告显示:朱保义,中国国籍,无境外居留权,1979年2月出生,北京大学EMBA 学历。曾任安徽省华鑫铅业集团有限公司董事,2014年4月起担任安徽华铂再生资源科技有限公司总经理,2017年10月起担任公司安徽运营管理中心主任,2018 年1月起担任公司副总经理,2018年2月起任公司董事,2019 年1月起任公司总经理,现任公司董事长、总经理。

朱保义,应该是安徽人。简历中披露,其担任董事的“安徽省华鑫铅业集团有限公司”,创始人正是其父亲朱桂贤。朱保义兄弟,算是创二代了。

百度百科资料显示:安徽省华鑫铅业集团有限公司,位于安徽省阜阳市界首市,以废旧蓄电池回收和冶炼加工为主导产业。朱桂贤是一名老党员,16岁参加工作,从生产队长到村党总支书记,到华鑫铅业集团公司董事长。

朱保义、朱保德兄弟成立主业为废旧铅蓄电池回收的安徽华铂,且成功将这家公司卖给了南都电源。废旧铅蓄电池回收,才是朱保义资源所长的领域,锂电不是,储能也不是。

自从朱保义掌舵以后,南都电源不仅经营业绩下滑,就连信息披露的质量也下滑了。主要表现在:

(1)2020年,公司业绩预告净利润25,000万至34,000万元,实际经审计亏损28,109.20万元,盈亏性质发生重大变化且未及时修正。这违反《创业板股票上市规则》规定,监管层对公司及董事长王海光、总经理朱保义、时任财务总监王莹娇均给予通报批评,并记入上市公司诚信档案。

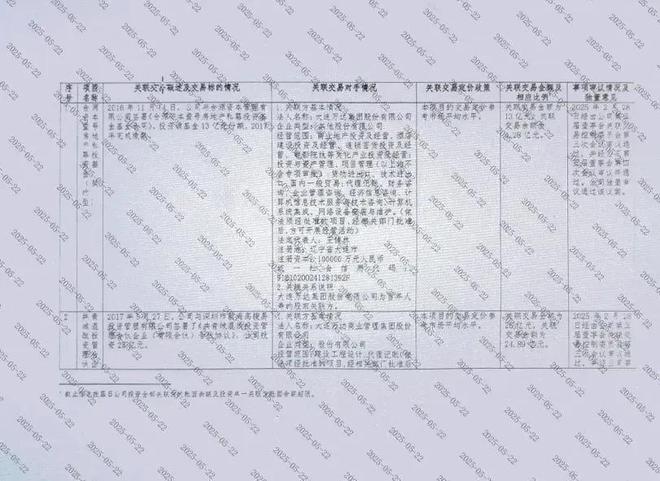

(2)2022 年8月19日,深交所对南都电源发出创业板监管函,指出南都电源未就 2021年子公司与关联方的日常关联交易及时履行临时披露义务。

2022年9月5日,浙江监管局对南都电源及相关人员采取出具警示函措施,认定2019年1月至2021年12月,南都电源与安徽宝鸿新材料科技有限公司、安徽省金鸿再生资源科技有限公司的交易事项属于关联交易,公司未完整识别并确认关联方,未及时履行关联交易的审议程序,直至2022 年4月27日才进行补充审议并于4月29日披露。时任董事长王海光、总经理朱保义、董秘曲艺、时任财务总监王莹娇对此负有主要责任。

特别值得一提的是:实际控制安徽宝鸿的正是朱保红。他也是朱保义的兄弟。

朱保义一家,究竟有几个朱姓或非朱姓亲属与南都电源有关联了呢?

至少,公开信息显示,包括朱保义在内,朱保义的兄弟朱保德、朱保红,父亲朱桂贤、妻子朱会平,保义妻子姐姐的丈夫计文清均与南都电源有些许关联,看来老朱家一家人都为南都电源操碎了心。

关于朱保义个人,还有一个与南都电源业务无关的事情也值得提一句。2019年7月13日,南都电源公告:董事兼总经理朱保义因涉嫌醉酒驾驶,存在被采取刑事强制措施。好在经过一番努力沟通,朱保义并未被杭州市西湖区人民检察院起诉。

03水深火热的南都电源,为何全力托举快点科技

南都电源严重亏损,资金链也非常紧张。因此,南都电源在今年4月23日宣布,将赴港上市,搞钱!

老规矩,我们用一组数字来衡量南都电源究竟多么缺钱。

(1)南都电源在2024 年年末和 2025 年一季度末的资产负债率,分别为73.26%、81.14%,远高于70%的警戒线。

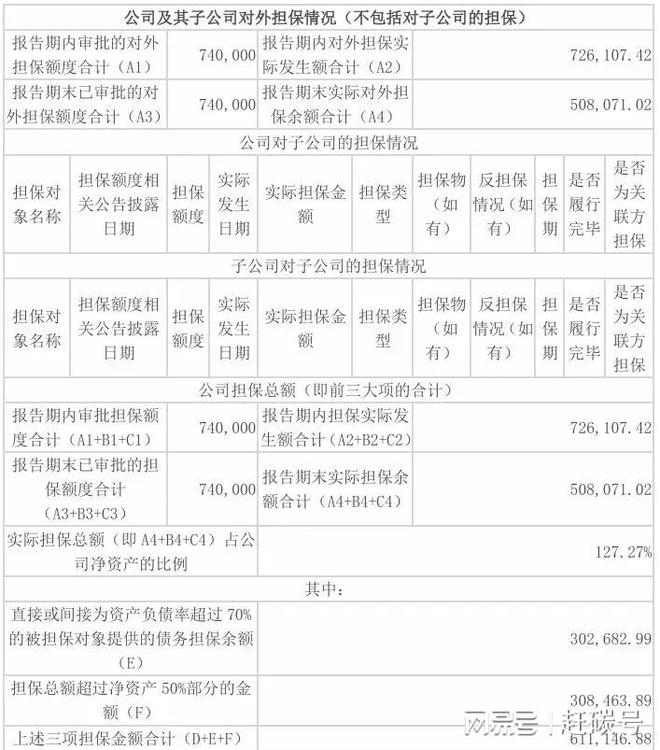

(2)2024年年报,南都电源披露了189项公司及其子公司对外担保情况。报告期内对外担保实际发生额合计72.61亿元。

来自2024年年报;单位:万元

(3)南都电源2024 年年末和 2025 年一季度末的短期借款分别有49.98亿、54.92亿元。而2025年1季度净资产只有37.79 亿元。

(4)公司经营差强人意,2024年亏损15亿元。

总之,南都电源的偿债压力有点大。但是,南都电源并没有把流动性风险当回事儿。

表现一:公司在年报中“风险和应对措施”中,把宏观经济风险、汇率波动风险、原材料波动风险、行业竞争加剧风险、技术迭代及技术失密风险等都提及了。流动性风险完全没有提。

表现二,南都电源还在大力支持外部企业——快点科技。这是一个重点。

2024年11月29日晚,南都电源发布《关于拟转让参股公司股权的公告》,拟将持有的快点科技20%股权转让给快点科技股东兼法人金水桃,交易对价为4,600万元。本次交易不构成关联交易。

20%股份对应的账面投资成本为8,000万元,损益调整为-2,211.16万元,合计账面价值为5,788.84万元。这对2024 年度归属于上市公司股东的净利润影响约为-1,188.84万元。简言之:亏本甩卖了!

那么,南都电源是什么时候投资快点科技的呢?

天眼查显示,快点科技的股权登记变更于2022年5月31日完成。

但是,2018年南都电源年报提到:2018年12月南都电源与快点科技、王涛和金水桃签订了《增资协议书》,公司向快点科技公司增资8,000万元,获得其20%股份,其中500万元计入注册资本,7,500万元计入资本公积。

据此计算:快点科技的估值是4亿元。那么,这个估值高不高呢?答案显而易见。

若从成长性角度来看,肯定是估值高了,因为快点科技一直就没赚过钱。

若论PB,这个估值肯定更高了。南都电源2018年年报还显示:2018年末,快点科技的净资产是80,455,191.69元。也就是说,除了南都电源注入的8000万外,快点科技原来的净资产约为45.51万元。如此计算,快点科技以45万的净资产,获得了4个亿的估值!

当然,这笔8000万的投资,南都电源并没有专门发公告,这事也不需要经过董事会、股东大会审议。因此,当时南都电源投资快点科技时,压根就没有引起市场关注。

相关文章

嘉应制药被交易所公开谴责

嘉应制药:因关联交易及信披违规领总额490万元罚单,被交易所公开谴责 被立案近半年后,嘉应制药(002198.SZ)的信息披露违法违规迎来最终处理结果,连同罚单落地的,还有广东证监局出具的警示函、深交...

关联交易“罗生门”牵出两家上市公司,审计机构也难厘清,洪田股份最新回应:正加紧核查

5月14日盘后,洪田股份(603800.SH)对关联交易疑云的回复终于姗姗来迟。 此前,随着诺德股份(600110.SH)及洪田股份相关高管被立案调查,上交所同步向洪田股份发出问询函,要求其补充披露与...

合众财险2025年揽收保费7.52亿,公司自评估发现存在个别风险限额指标超限等问题

专为保险业 打造的垂直新媒体平台 今日,合众财产保险股份有限公司(下称“合众财险”)披露2025年第四季度偿付能力报告。 作者|蓝鲸新闻 陈晓娟 2025年,合众财险累计保险业务收入7.52亿元,累...

巨星农牧收证监局警示函,涉商誉减值及关联交易问题

微成都报道5月16日晚间,巨星农牧(603477.SH)公告,近日收到中国证券监督管理委员会四川证监局(下称“四川证监局”)出具的警示函。 公告截图 警示函指出巨星农牧存在的两项问题:一是部分商誉减...

青海春天,终于澄清了“关系”

斑马消费 杨伟 青海春天与宜宾听花的“关系”,一直犹抱琵琶半遮面,如今已经明了。 两家企业不仅存在委托与被委托代工关系,同时构成关联法人,宜宾听花还是青海春天的潜在投资标的。 多重“身份”,给双方的交...

百年人寿高管集体“落马”背后:深陷“三无”危机的资本迷局

随着地产经济低迷,百年人寿的问题积重难返。尽管大连国资介入后试图通过战略转型和资产盘活实现“重生”,但历史遗留问题仍需长期化解。近日,公司干部会议上高层宣布了一项重大事件——前董事长何勇生、前总经理单...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1