“明天系”险企华夏人寿陨落启示录

作为“明天系”资本运作的核心工具,2013-2017年间,华夏人寿通过购买信托计划、设立合伙企业等方式,向明天控股输送资金1909亿元,用于收购金融机构、证券交易等。

图源:罐头图库

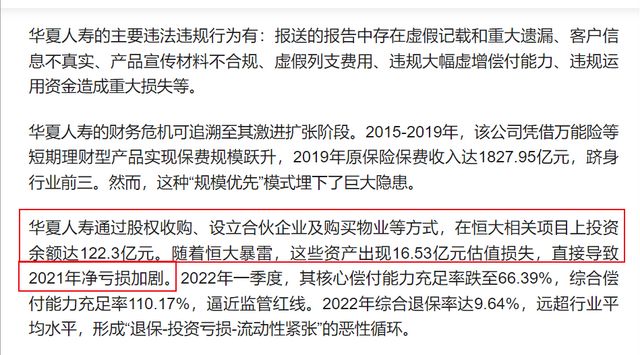

另据“海报新闻”报道的数据显示,通过股权收购、设立合伙企业及购买物业等方式,2017年起华夏人寿向恒大相关项目累计投资122.3亿元,随着恒大暴雷,这些资产估值损失达16.53亿元,直接导致2021年净亏损加剧。

截图内容来自海报新闻报道

为掩盖经营困境,华夏人寿系统性实施财务造假,2020年通过虚假列支费用虚增利润2.3亿元,2021年违规调整投资资产分类虚增偿付能力充足率37个百分点。其客户信息不真实率高达18.7%,产品宣传材料存在夸大收益、隐瞒免责条款等误导性表述。这种饮鸩止渴的操作,最终将公司推向深渊。

“明天系”实际控制人——出生于山东肥城的北大才子肖建华,通过分散股权、层层控股的方式,实际控制华夏人寿等多家金融机构,通过资金池—通道业务—关联交易的闭环,实现对金融资源的掌控。这种类金融控股集团模式的风险在于,股权结构复杂导致无法穿透,资金跨机构腾挪放大系统性风险,内部人控制侵蚀公司治理基础。

2022年肖建华因非法吸收公众存款、单位行贿等罪名获刑13年,明天控股被处罚金550.3亿元,标志着这种野蛮生长模式的终结。

图源:罐头图库

华夏人寿的治理缺陷具有典型性。股东越位干预,明天系通过提名董事、干预投资决策等方式,将保险公司沦为融资工具。内部制衡失效,董事会、监事会未能有效监督管理层,2019-2020年连续因报行不一、产品条款与费率不一致被处罚。激励机制扭曲,管理层薪酬与保费规模挂钩,导致短期行为盛行。

这些问题在中小险企中普遍存在,2025年监管部门已启动“保险公司治理评估三年行动”,重点核查股东资质、关联交易、薪酬体系等关键领域。

此次处罚标志着保险业监管从合规性监管向风险穿透监管的升级。监管部门不仅关注财务数据的表面合规,更深入核查资金流向、关联交易、公司治理等深层风险点。

例如,对华夏人寿投资恒大项目的穿透式检查,揭示了其通过多层嵌套结构规避监管的行为。这种监管逻辑的转变,直接推动了2025年7月《关于加强万能型人身保险监管的通知》的出台,将万能险保底利率上限从3%降至1.5%,并要求动态调整结算利率。

华夏事件加速了保险业“马太效应”。2025年上半年,头部险企通过银保渠道扩张,中国人寿、中国平安等公司银保新单同比增长超90%,而中小公司面临市场份额流失压力。行业产品结构也在发生深刻变化,分红险占比从2024年的12%提升至2025年的18.2%,传统型产品占比持续下降。

这种转型虽短期内导致保费增速放缓,但从长期看,有助于降低利差损风险,提升行业整体稳定性。

在阵痛中孕育新生

针对金融控股集团的监管框架监管层正在出台一系列政策。2025年3月,《金融控股公司监督管理试行办法》要求,对非金融企业控股金融机构实施穿透监管,建立资本充足率、杠杆率等硬约束指标。同时,监管部门通过偿二代二期工程强化保险公司风险管理,将华夏人寿式的虚增偿付能力行为纳入重点打击范围。

监管部门通过更严格的资本认定、风险穿透管理和信息披露要求提升保险行业风险防控能力。在更严格的监管要求下,对保险行业的影响是显著的。

在资本结构方面,据《中国银行保险报》数据,2024年行业累计补充资本超1400亿元,主要通过增资扩股和发行永续债,中小险企核心偿付能力充足率普遍下降30-50个百分点。

在产品创新方面,针对分红险、变额年金等浮动收益产品占比将持续提升,2025年监管新规要求分红险演示收益需明确保证部分与非保证部分,增强透明度。行业内普遍减少短期理财型产品,转向长期保障型业务。

在投资优化方面,保险资金加大对国债、绿色基建等长久期资产的配置,降低对房地产等高风险领域的依赖。截至2025年上半年,行业债券投资占比已达48%,较2020年提升12个百分点。

在科技赋能方面,头部险企通过AI风控、区块链技术实现保单全生命周期管理,类似华夏人寿因客户信息不真实被罚的问题正在系统性解决。

图源:罐头图库

华夏人寿的陨落是一场悲剧,更是一次洗礼。它以极端的方式警示业界,任何背离保险本质、忽视风险控制、挑战监管底线的行为,终将付出惨重代价。

随着监管穿透性增强、公司治理完善、产品结构优化,一个更加稳健、专业、可持续经营的保险生态正在形成。这场变革或许伴随阵痛,但唯有如此,才能真正实现“保险姓保”的初心。

而瑞众人寿在承接华夏人寿后,其发展路径既面临华夏人寿历史遗留问题的挑战,又具备国资背景与资源整合的独特优势。瑞众人寿的未来发展具有整合复杂性:短期需化解沉重的历史包袱、夯实合规基础,中期需通过科技与生态构建塑造竞争力,长期则需在健康养老、绿色金融等赛道形成差异化优势。

然而,利差损压力、监管合规要求与市场竞争加剧仍是悬在其头顶上的利剑,战略定力与执行能力将成为破局关键。

撰稿人:风翎,原保险行业协会职员,曾在《金融时报》发表《同心抗疫,保险行业在护航》报道文章。在《吉林保险》和《贵州保险》杂志发表多篇原创文章。

相关文章

固收+火了!2025年上半年暴涨2500亿,到底怎么“+”才靠谱?

今年以来,股债轮动加速,热点切换频繁,叠加无风险利率持续下行,投资者对稳健收益的渴望未减,对适度增值期待犹存。 于是,“既要又要”的经典投资难题重现,以资产配置见长的“固收+”产品,开始重归舞台中央...

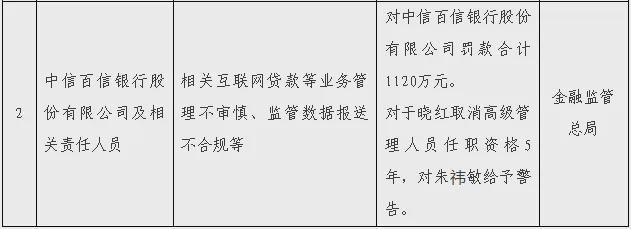

知名千亿直销银行,这次被罚惨了

来源:密探财经(ID:Spy Finance) 日前,背靠中信银行的中信百信银行收到了一张“千万级”罚单。 9月底,中信百信银行因“相关互联网贷款等业务管理不审慎、监管数据报送不合规等”被国家金融监管...

如何看待股份制商业银行前三季度业绩

今年以来,市场化程度高、体制机制灵活的全国性股份制商业银行经营业绩趋于平缓。从前三季度盈利表现看,除了浦发银行营业收入、净利润均实现正增长之外,其他8家上市股份制银行的营业收入或净利润均出现不同程度的...

当前仍是布局好窗口!一位“稳健派舵手”的高分答卷

以长期主义为舟,以胜率优先为桨,是银华基金基金经理和玮在波动市场中获取持续回报的核心密码。 银华基金基金经理 和玮 当A股市场在芯片、机器人、固态电池等热门科技题材中反复轮动时,总有少数基金经理能...

再收百万级罚单,中宏人寿为何屡罚屡犯?

来源丨正经社(ID:zhengjingshe) (本文约为1400字) 【正经社“保险之道”观察之24】 国内首家中外合资寿险公司中宏人寿,为何在合规问题上屡屡“翻车”? 2026年3月27日,中国...

浦发银行信用卡遭遇境外批量盗刷

同日,万事网联也对外公告称,近期在中国境内监测到万事达卡的部分未经授权交易。万事网联与发卡银行已成立专项小组,追溯风险源、阻断潜在风险,并推动持卡人的资金保障流程,确保客户利益不受侵害。 目前,多名遭...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1