狂揽110亿,银轮股份,来势汹汹!

银轮股份,加码全球产能!

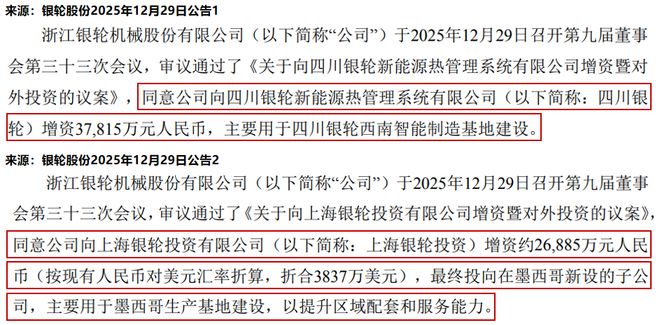

12月29日,银轮股份连续发布两则公告称,拟合计投资约6.47亿元用于产能扩张。

其中,3.78亿元用于国内四川银轮西南智能制造基地建设,2.69亿元用于海外墨西哥生产基地建设。

具体来看,在国内基地,公司重点生产水冷板和前端模块产品;在海外基地,公司主要聚焦商用车、非道路设备及数据中心热管理产品制造

那不得不问,银轮股份此番扩张的意图是什么?支撑其扩张的信心究竟从何而来?

精准跟进客户,先行布局技术

国内方面,银轮股份此番选择在四川建厂,说白了就是为了“抱紧奇瑞的大腿”。

2017年,奇瑞集团通过凯翼汽车落户宜宾,将宜宾确立为其布局新能源汽车产业的战略基地。

历时七年的产业投入也迎来了收获期。2024年,凯翼汽车全球销量突破7万辆,带动凯翼相关产业链产值达57.1亿元,同比增长12.2%。

据预测,2025年,凯翼汽车全球销量将突破15万辆,这也意味着其对上游核心零部件的需求将迎来翻倍式增长。

作为奇瑞新能源汽车热管理系统的核心供应商,银轮股份选择此时在四川建厂,本质上是在客户“家门口”进行产能布局。

此举能够以最短的供应链距离、最快的响应速度承接其即将爆发的订单需求,从而在成本控制和服务效率上建立起绝对优势。

据银轮股份公告显示,此次增资计划将于2029年达产,根据目前市场情况预测,2029年有望新增10.71亿元的销售收入。

而银轮股份此次扩张的信心,早在2017年就埋下了伏笔。

彼时,新能源汽车行业尚处于导入期。2017年,全球新能源乘用车销量为109.3万辆,同比增长57%,渗透率约1.2%。

银轮股份敏锐地捕捉到汽车行业电动化这一趋势,果断成立新能源乘用车事业部。

此后,公司便持续加强研发投入,大力发展新能源乘用车业务,并将其确立为第二成长曲线。

2017-2025年前三季度,银轮股份投入的研发费用逐年增加,累计高达30.30亿元,研发费用率也长期稳定在4%以上的水平。

仅2025年上半年,公司就围绕新能源热管理系统等领域开展了127个研发项目;同期,公司新增授权专利106项。

凭借在传统热管理领域的技术深耕与高额的研发投入,银轮股份很快就在新能源热管理领域取得了突破性进展。

2018年,公司先后获得吉利PMA纯电平台的电池冷却器和冷却板项目,以及长安福特的电池冷却板产品定点;2020年,公司全年累计获得210个新能源汽车热管理新项目。

随着新能源热管理项目的陆续量产交付,银轮股份的第二成长曲线开始强势上扬。

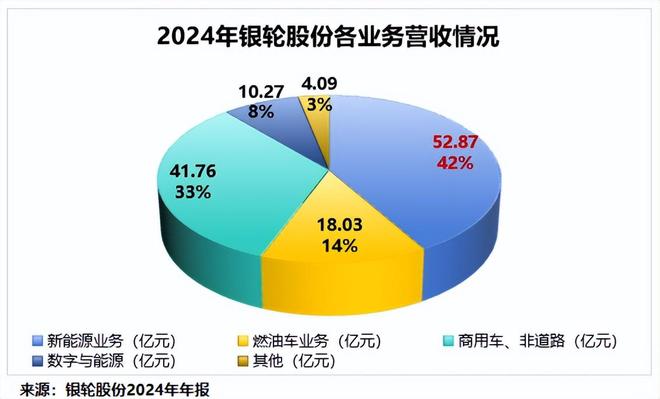

到2024年,公司的新能源汽车相关业务已实现营收52.87亿元,占总营收的42%,是公司的主要收入来源。

近年来,受益于新能源汽车行业的发展,下游需求十分旺盛,银轮股份的业绩表现也十分亮眼。

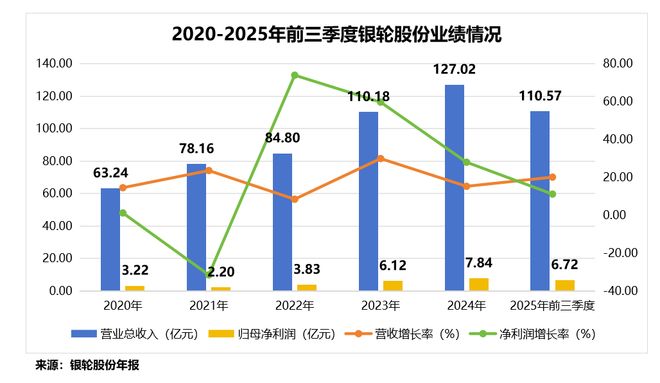

2020-2024年,银轮股份营业收入与归母净利润均实现翻番,营收从63.24亿元增长至127.02亿元,净利润从3.22亿元增至7.84亿元。

2025年前三季度,公司实现营收110.57亿元,同比增长20.12%;实现净利润6.72亿元,同比增长11.18%。

深化全球协同,兑现盈利潜力

海外方面,银轮股份此番选择在墨西哥建厂,是为了进一步完善全球化布局。

要知道,这并非公司首次出海,早在2010年,公司就提出了“产品国际化、工厂国际化、人才国际化、管理国际化”的四大国际化战略。

凭借这一国际化战略定力,银轮股份成功开拓了众多海外优质高端客户资源,包括宝马、戴姆勒、奥迪、法拉利、通用、福特、康明斯、卡特彼勒等全球发动机及整车厂商。

截至2025年上半年,银轮股份已在墨西哥、美国、波兰、瑞典、印度等国家建有研发分中心和生产基地,拥有全资、控股子公司50多家。

数据显示,2020-2024年,银轮股份的海外业务营收从11.12亿元增长至32.87亿元,海外营收占比也从17.59%稳步提升至25.87%。

2025年上半年,公司海外业务实现营收18.59亿元,占总营收的25.94%。其中,北美地区实现营收11.08亿元,占海外总营收的60%,是公司实现海外增长的核心市场。

而墨西哥是北美汽车制造的重要基地,特斯拉、通用、福特等全球车企在墨西哥设有工厂。

银轮股份在墨西哥扩产,可直接服务这些客户,缩短供应链响应时间,满足客户属地化供货需求,增强客户粘性。

此外,对于银轮股份而言,提升盈利能力也是当下较为关键的事情。

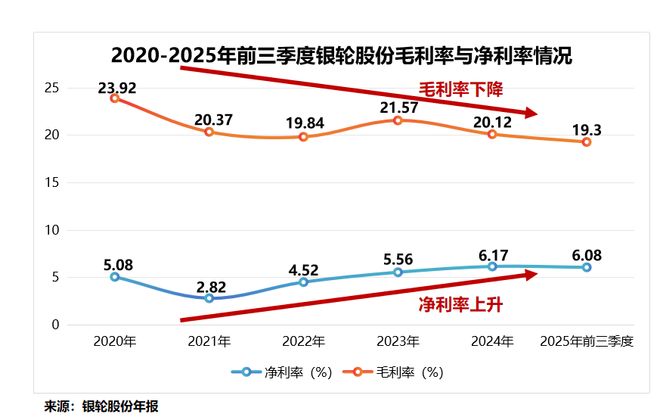

2020-2025年前三季度,公司毛利率呈现下滑趋势,从23.92%下降至19.3%;净利率略微上升,从5.08%提升至6.08%。

而银轮股份之所以能在毛利率下滑的同时实现净利率上升,关键在于公司的降本增效起了作用。

2020-2025年前三季度,公司的期间费用率从12.64%持续下降至6.83%,整体下降约6个百分点,降幅显著。

但成本压缩终有极限,好在全球化这步棋,为公司盈利增长带来了新的曙光。

数据显示,银轮股份北美地区的毛利率要显著高于国内。以2025年上半年为例,公司北美销售毛利率为21.5%,而国内销售毛利率仅17.92%。

因此,在墨西哥建厂,公司能够更直接地获取这部分高毛利的海外业务收益,有效改善国内毛利率下滑对整体盈利的冲击。

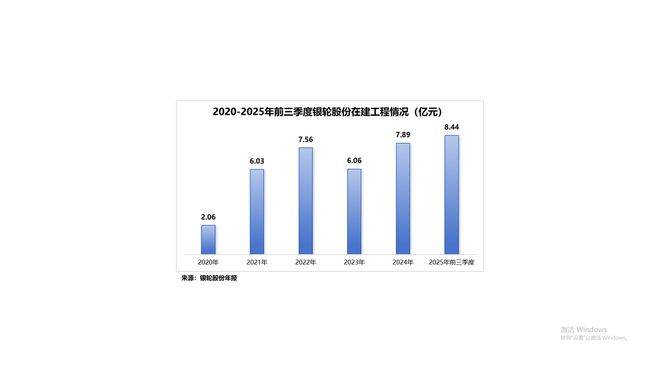

目前,银轮股份正铆足了劲,在全球关键地方建厂、搭供应链。截至2025年三季度末,公司在建工程账面价值达8.44亿元,同比大增40.94%。

总结

银轮股份此次扩张,是一场精准的全球棋局。

国内押注四川,紧贴奇瑞产业链爆发的确定性需求;海外加码墨西哥,直插北美高利润腹地。

这既是技术先行、绑定核心客户的深度策略,更是将全球化布局转化为实际盈利能力的关键一跃。

相关文章

理想改配!李想的变与不变

1996年,国内的微波炉生产厂家有100多家,但后来有一家企业问世后,就打破了僵局,直接让厂商数量锐减到30多家。 这家企业叫格兰仕,它的杀招叫:降价。 当时市场上的微波炉均价普遍在3000元左右,...

安全做不好,怎敢谈豪华?

如今许多我们习以为常的标配,最初都曾是豪华车的专属,从奔驰1951年首创的安全车身,到沃尔沃1959年三点式安全带的普及,再到1981年奔驰的工程师将安全气囊作为选配安装在奔驰S级轿车上。 事实上,...

花38.88万就能买玛莎拉蒂了?玛莎拉蒂咋这么便宜了?

在大家心目中一辆玛莎拉蒂要多少钱?作为曾经的豪车巨头,玛莎拉蒂的单车售价一度高达百万,然而就在最近却有媒体曝出说只要花38.88万就能买玛莎拉蒂了?如此低价到底是怎么回事?玛莎拉蒂的逻辑是什么? 一...

2025汽油发动机1-11月销量:奇瑞294万台,长安第4,广汽丰田第8

汽油发动机,没落了吗? 新能源汽车时代的到来,汽油发动机行业是首当其冲!不过,进入2025年我国的多缸汽油机制造业,不仅没有走下坡路,甚至还实现了逆势增长! 近日,中国内燃机协会发布了最新数据显示,2...

汽车产业已经有“恒大”了?价格战如火如荼,爆雷近在咫尺?

中国汽车产业即将迎来重大考验! 近日,以直率著称的长城汽车董事长魏建军在接受媒体专访时,发出惊人警告:“现在汽车产业里边的恒大已经存在了,只不过是没爆而已。” 恒大因为高杠杆扩张和财务造假而爆雷,汽车...

奇瑞汽车大进展!港股将迎来最“矛盾”的车企

奇瑞汽车离“上岸”又进一步。 2025年9月7日,奇瑞汽车股份有限公司(以下简称“奇瑞汽车”)已通过上市聆讯,迈出赴港上市的关键一步。 有人欢呼:国产老炮儿终于熬出头;也有人撇嘴:现在才上市,是不是有...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1