开盘3000亿市值,下一个“寒王”已预定?

12月5日,摩尔线程正式登陆科创板,在上市首日暴涨425.46%。

尽管业界早已对“科创板年内最大IPO”达成共识,但此般涨幅还是有些出人意料。

单从其开盘3000亿的市值来看,即便是把茅台顶下A股王座的寒武纪,也是花了近4年的时间才达到这个体量。

那么摩尔线程是否有机会,再次复刻“寒王”一年暴涨15倍的神话?甚至说超越后者的成就?

不同的价值体系

虽然摩尔线程在今天的疯狂表现,让人很容易联想到今年年初的寒武纪,但两家公司的估值逻辑完全不同。

如果看寒武纪过去几年的表现,就会发现一个问题,这家公司的盈利确定性早在2022年就开始出现苗头,彼时随着思元290、370系列芯片导入头部企业,云端收入同比激增173.52%。

当然还是要说,这个时候的寒武纪存在着很大的隐患,比如当时仍比较依赖端、边缘业务,而且370系列芯片在行业内的评价普遍不理想。但在次年年底发布590系列芯片时,该型芯片的远超预期的表现,叠加英伟达出口受到限制,让资本市场瞬间遗忘掉上述问题。

也就是说,最晚在2024年初,寒武纪已经表现出了非常明显的盈利确定性。

那么摩尔线程呢?这家公司的管理层预计最早于2027年实现盈利。但笔者认为,这个目标可能很难实现。

根据摩尔线程的招股书,从2022年至2024年,摩尔线程营收分别为4608万元、1.24亿元及4.38亿元;同期净亏损分别为18.40亿元、16.73亿元及14.92亿元。

通过这组数据能够看出来,摩尔线程的净亏损的确在收缩,但有一个问题是,摩尔线程的研发投入,即便在烧钱的GPU行业也属于是最高的那一档。

根据招股书的数据,截至2024年,摩尔线程的累计研发投入高达43亿元,而同期的营业收入总计为6.08亿元,相当于研发投入是营收的7倍有余,而寒武纪发布的财报显示,其2024年研发投入占营收比例约为91.3%。

为什么摩尔线程的研发投入会如此之高,可以透过其业务布局窥知一二。同样对比寒武纪,后者在2024年,云端芯片业务占比从13%飙升到99%,早前的核心业务诸如终端芯片IP授权、边缘芯片全部被剥离干净,主营业务完全聚焦在如何交付板卡上。

而同时期的摩尔线程,构建了AI智算、图形渲染、计算虚拟化和面向个人娱乐与生产力工具等应用领域四大产品线,覆盖从数据中心到消费电子的全场景。

其中部分应用场景研发成本巨大,最为典型的是消费级GPU,在这个领域摩尔线程在国内几乎是独一份的存在,但投入的资金与市场回报完全不相匹配。

比如摩尔线程需要为各种游戏去进行驱动程序的开发与优化,而且不同于英伟达有庞大的开发者社区和游戏厂商作为支持,摩尔线程的驱动程序开发,几乎是从零做起。

在去年11月,摩尔线程发布了DX12驱动正式版v280.90,首次官宣对《黑神话:悟空》的完整支持,此时距离黑神话发售刚过了一个月。

曾有业内人士评价到,在中国任何驱动团队都无法实现这样的效率,但作为桌面级显卡的拳头产品MTT S80售价仅为1599元,因为在红绿两厂的夹缝下,只有“平价卡”才有生态位。

另外还有一个无法忽略的问题是,摩尔线程大部分桌面级显卡的出货主要以“信创”产品为主,比如通过与龙芯、飞腾等国产CPU完成适配,摩尔线程在过去三年的桌面级显卡出货量达到百万级别。

既然如此,摩尔线程为什么还要费时费力地去给显卡写游戏驱动?实际上,这些看似“费力不讨好”的工作,才是支撑摩尔线程高估值的关键。

想象空间巨大

今天的摩尔线程,相比于早前的寒武纪要更占据“天时、地利”。

最重要的变化体现在AI行业对于国产替代的心态发生了变化。在寒武纪590系列密集铺货的2024年,它在行业中定位实际上是“补齐算力缺口”,而随着国产替代成为共识,摩尔线程这类企业更能适应市场的长期需求。

一方面,摩尔线程与寒武纪的对比,本质上是ASIC芯片与GPU芯片的对比。二个行业的市场容量直接决定了二者的上限。

比如在今年,全球ASIC芯片市场规模约为200亿美元,但全球GPGPU市场规模超过1000亿美元,尽管随着大模型进入推理阶段,ASIC芯片开始展现出更好的能效优势,但由于“定制窗口期”的存在,大部分厂商仍无法选择ASIC作为智算中心的主力芯片使用。

短时间内,GPU芯片在AI加速卡中扮演的角色不会改变,这直接决定了摩尔线程的上限。

而在中国市场中,由于摩尔线程“全功能通用GPU”的属性,更是让资本市场对它的预期拉满。

对于全功能通用GPU,简单地来说就是通过底层架构设计,来实现“一芯多能”,比如同时具备 AI 计算加速、图形渲染、物理仿真、超高清视频编解码等能力。

这就需要一个统一的系统机构,去扮演算力调度的中枢系统。在创业之初,摩尔线程就设计MUSA架构去解决这一问题。

该架构涵盖了统一的编程模型、软件运行库、驱动程序框架、指令集架构等,它最大的意义是能够帮助开发者在基于MUSA开发的应用上赋予更好的可移植性,这是目前GPGPU这类单一AI加速卡产品所不具备的。

而目前国内,能够实现如此广度的架构搭建的,也只有摩尔线程一家,这也成为了资本市场对其赋予高估值的核心所在。

当然,这背后的工作不仅仅是设计一个架构的问题。为了提高开发者的易用性,摩尔线程还需要保证MUSA架构的编程模型、指令集与内存模型与CUDA高度对齐,同时还开发了MUSIFY代码迁移工具链,帮助开发者转化并编译CUDA代码为MUSA代码。

应该说,被冠以“国产英伟达”名头的企业有很多,但只有摩尔线程是这么做的。

不过还是要说,摩尔线程的布局在国内AI芯片行业中,绝对算是一个异类,甚至是与当前行业主流叙事相悖的。

根据笔者的观察,最近一年国内AI芯片其实明显呈现出“碎片化”特征,大多聚焦单一细分场景的“短平快”突破,规避全栈架构搭建的长周期。

比如有厂商曾直言不讳地跟笔者表示,他们的核心竞争力是“能搞定TSV(硅通孔)产能”,这听起来很奇怪,因为TSV产能在封测端,能拿到这部分产能只能说明是搞定了供应链。

但事实情况就是,下游厂商在听到这句话后,会觉得你们的异构集成能力应该没问题,进而在市场中形成竞争力。

因此,尽管摩尔线程这种“大而全”的战略具备长期价值,但短期内能否让市场买单,从而将“长期想象性”转化为“盈利确定性”,可能还需要观察。

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4814234.html?f=wyxwapp

相关文章

摩尔线程IPO:三年亏损50亿,能否成为未来国产GPU幸存者?

导语:行业整合不可避免,多位业内人士预测,当前多家国产GPU企业中,可能只有2-3家能够存活。 GPU作为数字经济的核心算力引擎,已成为全球科技竞争的战略高地。2025年6月,摩尔线程正式递交科创板I...

连亏50亿,“中国英伟达”终于走到上市这一步

原创首发 | 金角财经(ID: F-Jinjiao) 作者 | Chong Lei 这是一个充满矛盾的商业故事。 当摩尔线程的IPO申请在6月30日获受理时,资本市场仿佛看到了一个"中国英伟达"的崛...

中一签赚36.26万元,国产GPU沐曦股份与摩尔线程谁更强?

12月17日,沐曦股份(688802.SH)成功在上交所科创板上市,成为继摩尔线程之后的又一GPU领域上市企业。 早盘集合竞价,沐曦股份上涨568.83%,股价报700元,与摩尔线程首日较发行价上涨3...

事关A股!重磅调整,即将生效!

重点关注 MSCI中国指数调整将生效 全球知名指数公司MSCI此前宣布了2025年11月份指数审核结果,此次调整将于11月24日收盘后正式生效。 本次调整中,MSCI中国指数新纳入26只中国股票,剔除...

摩尔、沐曦之后,壁仞会是下一个造富神话吗?

原创首发 | 金角财经(ID: F-Jinjiao) 作者 | 田羽 芯片股的造富狂欢,还没结束。 近段时间,摩尔线程股价一度冲到近千元,沐曦首日接近七倍涨幅。没打中新股的人,只能眼睁睁看着别人的账...

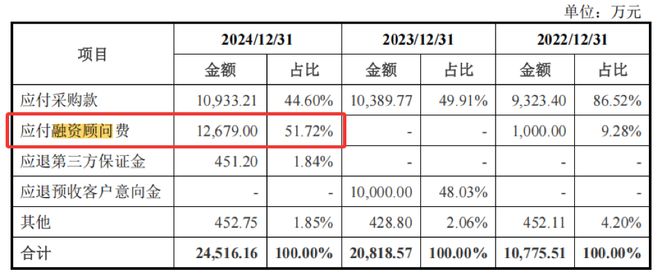

俩“中国英伟达”,给了FA两亿

在国产替代和AI浪潮下,中国GPU厂商们的一举一动总能掀起市场关注。最近,摩尔线程和沐曦股份同日递交招股书,就在行业内引起了一番热议。“东四十条资本”发布的《“中国英伟达”,要IPO了》一文,就把两家...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1