拒绝长期存款!停售5年期、提高3年期门槛,一个巨大的信号!

短短几天,从中小银行到国有大行,5年期大额存单陆续下架 , 银行正在“拒绝”长期存款。

这听起来有些匪夷所思。

银行的传统商业模式本是“收储—放贷—赚息差”,其中“收储”是起点,没有存款就没有资金,商业循环也就无从谈起。

然而,最近银行的种种动作,正一步步打破这一传统逻辑。

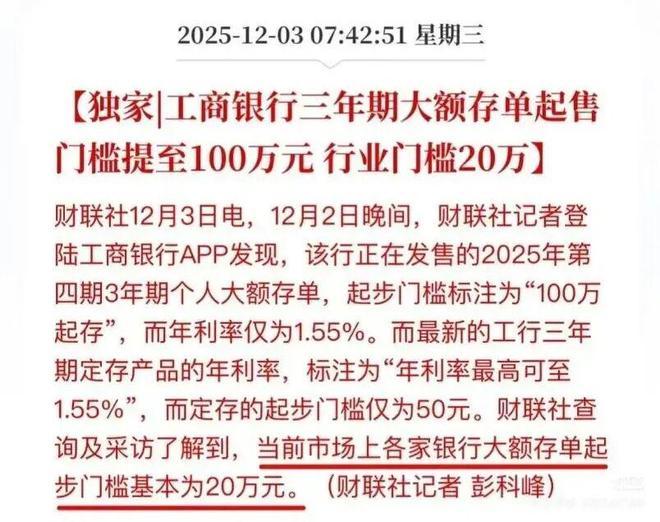

先是中小银行停售5年期大额存单,如今,六大行也全面停售了。3年期大额存单利率也普遍降至1.5%左右,且门槛大幅提高 : 工商银行将其起售金额从20万元提至100万元,其他银行很可能跟进。

银行是经济活力的晴雨表。

这不仅仅是一次产品调整,更是一个强烈的经济信号。

这一切说明,银行已预判利率下行将成为长期趋势,并且会很快落地。

可以确定的是,国内利率长期将无限接近零,这是宏观大势,难以避免。

对银行而言,高息长期存款在降息周期中会逐渐变为“高息负债”,继续吸纳等于做赔本买卖,不如停售。

银行步步后退,如今已退无可退。

如今的银行,正陷入进退两难的困境。

一边是大量家庭资金无处可去。房地产和股市尚未形成持续的赚钱效应,家庭资金只能涌向确定性更高的长期储蓄。

另一边,银行却难以找到合适的贷款客户。

从金融逻辑看,银行每吸收一笔存款,都必须放贷赚取息差,才能覆盖存款利息。

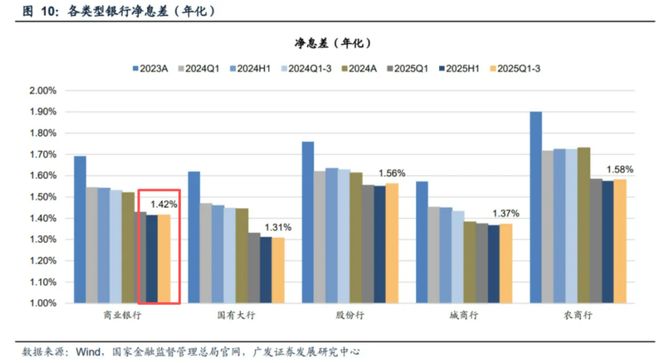

净息差(贷款平均利率-存款平均利率)是衡量银行盈利能力的关键指标。监管层面一般认为,净息差维持在1.8%以上,银行才能安全运营。

然而现实是,我国商业银行净息差已连续两年低于这一水平,今年三季度末进一步降至1.42%。

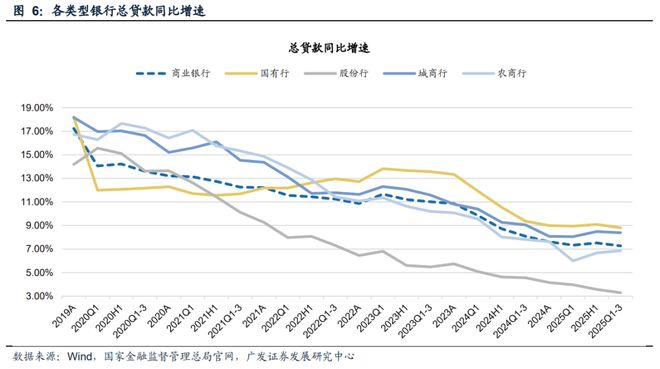

与此同时,新房市场持续低迷,居民消费意愿减弱,从房贷到车贷,银行过去最倚重的优质贷款品种全面萎缩。

按照正常逻辑,银行通过吸收存款、发放贷款赚取息差。

然而现实是:存款规模持续攀升,优质贷款却断崖式下跌,存款堆积成“储蓄堰塞湖”,无法有效转化为贷款收益。

更严峻的是,居民不仅不愿新增贷款,还在大规模提前偿还房贷——这本是银行利润最丰厚的业务之一。

不断下行的贷款利率与持续增加的高息定存,已将利润空间挤压到极限。

这正是银行接连降息、最终停售长期存款的核心原因。

尤其是5年期大额存单,由于利率较高,在净息差持续收窄的背景下,反而成了银行的“高息负债”。

停售,实则是止损。

为什么偏偏是“5年期大额存单”被停?

这里需要分清两个概念:定期存款与大额存单。

定期存款:

门槛低,一般50元起存,期限灵活,但提前支取按活期计息。

大额存单:

起存金额通常20万元以上,利率高于定期,且可转让、可抵押,流动性更好。

5年期大额存单因利率最高,一直是稳健型投资者的“硬通货”。

银行过去乐意发行5年期大额存单,是因为能长期闲置20万以上资金的人并不多。但近年来,存款意愿增强、消费与投资趋于保守,手中有闲钱的人反而变多了。这些人倾向选择利息更高的大额存单,导致银行付息成本持续上升。

银行收入减少、成本却增加,于是,不少银行选择暂停5年期大额存单,既控制成本,也引导储户转向利率更低的普通定期。

银行停售长期存款,倒逼着居民储蓄流动起来,直接带来一个问题:钱该往哪里去?

近来主要出路无非三条:买理财或黄金、买房、入股市。

但现实并不乐观:

房价尚未触底,今年以来阴跌不止,10月后甚至加速下行;

黄金价格虽涨,但波动加剧,已近似高风险资产,且实物黄金开始征税,国家显然不愿资金沉淀于对实体经济助力有限的贵金属;

理财、国债收益持续下滑。

结果只剩下了股票,所以很多人都说这是刻意在赶着居民储蓄搬家,但是对于普通人,有几个人进入股市后是能脱离韭菜的本质的。

归根结底,我们正共同面对一场“资产荒”:全社会缺乏合理、稳健的资产增值渠道。

我们熟悉的剧本,是过去二十多年的高增长,如今却迎面遇上“低利率+资产荒”的全新环境。无论是决策层还是普通家庭,都缺乏应对经验。

在这种背景下,最重要的是对政策“祛魅”,不必再轻信宏大叙事,更不要病急乱投医。

历史经验表明,几乎每一次资产荒,都会伴随一轮“割韭菜”浪潮,直到许多人把本金折腾完为止。

可以预见的是,低利率、低收益的环境很可能持续数年,这也意味着,过去依赖存款、买房躺赢的时代正在终结。

资产配置,正成为每个家庭必须面对的课题,对这一课题的理解与应对,将在未来拉开家庭之间的资产差距。

这一过程中,理解趋势、保持理性、平衡风险与收益,比盲目追逐风口更为重要。

切记:

1、接受收益下行的现实,降低预期;

2、优先保住本金,谨慎对待高风险投资;

3、逐步学习配置,从国债、储蓄保险等稳健资产开始;

4、保持流动性,预留足够应急资金。

毕竟,在这样的周期里,“不输就是赢,稳定压倒一切”依然是普通家庭应牢记的原则。

资产荒的时代,资产配置的选择更为重要。

在利率下行、美元走弱、A|革命等多重因素推动下,全球资产配置驶入新平衡。

如何第一时间获取机会?长按识别下方二维码进群。分享最新行业研报、行业发展前景、资本市场分析情报、了解政策趋势和经济走势,找到确定性机会!

相关文章

利率直降25基点!建设银行、邮储银行、中信银行等联手推出企业信用贷款新政,50-2500万额度,最快5天放款

全球降息风暴为中小微企业带来融资新机遇 美联储于10月29日宣布将联邦基金利率目标区间下调25个基点至3.75%-4%,这是2025年以来的第二次降息。紧随其后,香港金管局也宣布将基本利率下调25个基...

4月1日生效!汇丰香港2万多名员工迎来办公新规

据彭博社3月10日报道,汇丰控股(00005.HK)宣布,香港地区面向客户的员工(包括交易员和销售人员)每周必须有五天时间在客户现场或办公室工作。 这标志着香港一线员工疫情期间的居家办公时代正式终结。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1