美联储,选择救市

利弗莫尔说,优秀的投机客总是在等待,总是有耐心,等待着市场证实他们的判断。

而,全球资本市场也终于等来美国实质性降息。9月18日,美联储时隔九个月再次重启降息,宣布降息25个基点,最新利率为4.00%~4.25%之间。

这也预示着,美联储终于妥协,选择拯救债市。

所以,接下来 的全球市场 里 ,美债牛市可能是 投资者最关注的主线之一,这当然也可能是普通老百姓存款搬家的流向之一。

美联储 这次 降息 是2025年内的首次降息,也将会是新一轮利率下行趋势的开始。 而这 也 恰恰是美债价格上涨的核心密码。

大家 看懂这层逻辑,或许就能抓住下一波资产增值的机会。

要理解美债牛市的逻辑,得先 把 最基础的关系 讲透 : 利率和债价永远是 “ 跷跷板 ” 关系。

这不是金融圈的玄学,而是实打实的定价逻辑。

举个例子 ,

你花100美元买了一张票面利率5%的美债,每年能拿5美元利息。如果后来市场利率降到 3%,别人新买的债券每年只能拿3美元,你手里这张5%收益的债券就成了香饽饽,想买的人得多花钱抢,价格自然涨上去了;反过来,如果市场利率涨到7%,你这张5%的债券没人要,只能降价甩卖,价格就会下跌。

更专业的解释 就 是,债券价格本质是未来现金流的折现值, 而 市场利率就是那个折现率 。 折现率越低,未来的利息和本金换算成现在的价值就越高,债券价格必然上涨。

再 举一个 更 直观的例子 , 一张到期能拿105美元的债券,若以103美元买下,实际收益率不到2%;若以95美元买下,收益率就飙升到10.5%。

这清晰地说明,债价涨则收益率降,债价跌则收益率升。

搞懂这个核心逻辑,再看 2025 年的美债市场,牛市的信号就一目了然了 。

原因是什么?

因为美联储的 新一轮 降息已经 开启 。

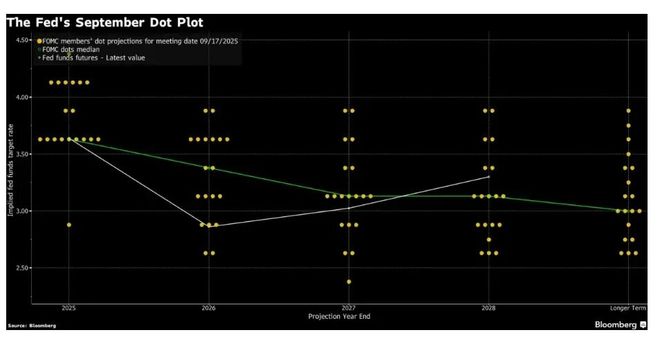

2025年 9 月,美联储将联邦基金利率 调降25个基点,至4.00%~4.25%之间。

正如图中所示,美联储 政策制定者还在此次会议上更新了经济预测,预计今年 还 将再 次 降息两次,每次 降息25个基点,累计在接下来的一个季度里降息50个基点。此外, 他们预计2026年和2027年将各降息一次 , 每次为25个基点 。

甚至,其中的 一位美联储官员预计,到12月,政策利率将再下降125个 基点 。

有个问题, 为什么 美国 利率必须降?

其实, 看看美国经济的基本面就懂了 。 美联储已经把2025年的GDP增长 预期 从2.1%下调到 1. 6 %,经济增速放缓必然需要宽松政策托底。

对 市场而言 ,比降息本身更重要的是 “ 预期差 ” 。

市场永远在提前定价 。 美联储在本次进行 25个基点的降息 之前 ,聪明的资金早已开始布局美债,这也是年初以来10年期美债收益率较年内高点回落超50个基点的核心原因。

这意思就是,美债价格已经来到了年内的高点,慢牛格局正在形成。

美国降息,是美债走牛的底层逻辑。而美国 财政赤字预期的改善 则使得这一逻辑不断得到强化 。

市场 此前 一直担心美国发债太多导致供过于求,会压垮债价,但最新的信号正在逆转这种担忧。

美国国会预算办公室(CBO)最新预测显示,2025-2035 年的关税调整将使联邦赤字减少 4 万亿美元,这个数字比6月预测的3万亿美元还要高出不少。

赤字减少 , 意味着什么?

意味着美国不需要发行那么多新债了, 意味着 市场上的美债供给压力会显著减轻。

众所周知,任何一种东西都要遵循 供需关系决定价格 的基本定律。即 当供给减少而需求增加时 , 美债价格自然会获得有力支撑。

这种支撑已经体现在具体数据上。

尽管 2025年4月10年期美债收益率一度突破4.85%的年内高点,但随着政策信号明确,收益率快速回落,目前已经稳定在4%附近,市场对长期美债的配置热情持续升温。

要知道,2024 财年美国政府的利息支出已经超过1万亿美元,占GDP的4%,占财政收入的比例更是超过22% 。

美国 政府近四分之一的收入都要拿去付利息,这种压力下,控制发债规模、压低收益率是必然选择。

本月10年期美债的拍卖市场也已经开始反映这种供需关系的变化。从投标的数据看, 这一轮的投标倍率达到了2.65,是过去五个月来最火热的一次。

简单说,卖一块钱的债,一下子有两块多的钱来竞拍。

说明很多资金都在抢美债,其中,海外央行和各类国际大资金抢下了83.1%的份额,这个比例在历史上排第二。

最后,大家可能 会 加关注的问题是, 美债种类那么多, 怎么挑选?

不需要搞得太复杂, 只要 抓住 “ 久期 ” 这个关键词就够了。

久期可以简单理解为债券对利率变化的敏感度,久期越长,利率变动对价格的影响越大。

比如10 年期美债的久期约为9年,当收益率下降1%,其价格大概会上涨9%;而30年期美债的久期更长,价格弹性 自然 也更大。

摩根士丹利的报告 有个数据, 5年期美债久期,它兼具 “ 低波动+高名义收益率 ” 的特征, 不仅波动低 , 而且还 能更快吃到 降息 政策 的 红利。

当然,任何投资 也 都有风险,美债也不例外。

摩根士丹利就提示了三个需要警惕的风险点:

一是美国通胀粘性超预期,比如能源价格反弹,可能会 打乱 降息 的节奏 ;

二是地缘政治冲击,比如中东局势升级,可能会让美元因避险需求走强,暂时分流美债资金;

三是主要央行政策超预期,比如欧央行突然加大降息力度,可能会影响资金流向。

但从概率上看,这些风险都是短期扰动。

基准情形下(概率 60%),美国政策会趋于克制,美联储会维持独立性并逐步释放宽松信号,美债收益率将稳步下行,价格持续走高。

即使出现风险情形(概率 30%),通胀反弹导致降息延后,也只是推迟牛市到来的时间,不会改变长期趋势 ;

而危机情形(概率 10%)发生的可能性极低,毕竟美联储还有充足的风险缓释工具。

所以,大家会发现投资永远充满了不确定性, 与其纠结于短期市场波动,不如看懂利率下行的大趋势,理解美债价格的核心驱动逻辑 ; 与其想要踩准每一个节拍,不如认准大方向慢慢变富。

事实上,无论是 从美联储的政策信号到美国的财政状况, 还是 从市场的资金流向到机构的策略建议,所有线索都指向同一个方向。

美国利率的 “ 跷跷板 ” 开始向下倾斜时,债市的机会 悄然而至。

资本市场还有哪些机会?大盘如何走?行情接下来调整还是继续上攻?

定时发布最新资本市场分析情报,和管清友、吴小平、潘向东等一起了解政策趋势和经济走势,找到确定性机会!

相关文章

“大幅降息”要来了?美联储,突发!

据央视新闻,当地时间9月14日,美国总统特朗普对记者表示,他预计美联储将在本周的会议上宣布“大幅降息”。 特朗普称:“我认为会有一次大幅降息。”若成真,这将是美联储自去年12月以来首次降息。 美联储将...

今夜,见证历史!美联储,降息大消息!

英伟达再度创造历史。 北京时间7月9日晚间,美股三大指数集体走强,英伟达大涨超2%,总市值盘中一度超过4万亿美元,成为首家市值达到4万亿美元的公司。 欧洲股市全线大涨,欧洲斯托克50指数、德国DAX...

高盛:只要美国经济不衰退,降息对美股就是利好

根据高盛的最新分析,美联储开启的降息周期将为美国股市提供支撑,前提是美国经济能够成功规避衰退。 据追风交易台消息,本周,美联储实施了自2024年12月以来的首次降息,推动标普500指数周内上涨1%,并...

特朗普:希望鲍威尔辞职,将让愿意降息的人来担任美联储主席

财联社6月28日讯(编辑 牛占林)当地时间周五,美国总统特朗普表示,如果鲍威尔辞职的话,他将会很高兴,并将选择一位有降息意愿的人来担任美联储主席。 特朗普当天再次进行了无情的抨击,他还给美联储主席贴上...

美股小幅收高,奈飞720亿美元收购华纳兄弟探索

*PCE通胀符合预期,降息概率升至87.2% *奈飞拟斥资720亿美元收购华纳影视资产 *小盘股涨势降温,国债收益率上行 周五,美国股市温和收高,最新一批经济数据强化了市场对美联储下周降息的高度预期。...

美联储9月降息在即,会助力A股冲上4000点吗?

美联储降息与否,全球都在看美联储鲍威尔的脸色。随着9月份临近,鲍威尔却超预期转“鸽”,美联储9月份降息的概率进一步增加。 去年9月中下旬,美联储宣布了50个基点的降息力度,并且开启了短暂的降息周期。...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1