华夏人寿被吊销业务许可证,原董事长终身禁业

一则消息,引爆了保险业。

华夏人寿被吊销业务许可证,原董事长终身禁业。

8月1日,国家金融监督管理总局披露的罚单显示,华夏人寿因报送的报告中存在虚假记载和重大遗漏、客户信息不真实、产品宣传材料不合规等问题被罚。

近几年,华夏人寿的日子不好过。从业务高速发展到因风险问题被接管,再到业务转让、最终被吊销许可证,曾经行业第三,如今迎来了“大结局”。

这背后是保险行业更激烈的竞争,和金融行业更严格的监管。此次处罚既是对华夏人寿历史问题的彻底清算,也是对全行业的一次合规教育。

未来,保险公司只有建立“合规即生命线”的经营理念,杜绝短期逐利行为,才能实现长治久安地发展。

01 国家金融总局开罚单,华夏人寿多人禁业

8月1日,国家金融监督管理总局披露的罚单显示,华夏人寿保险股份有限公司及相关责任人员因报送的报告中存在虚假记载和重大遗漏、客户信息不真实、产品宣传材料不合规、虚假列支费用、违规大幅虚增偿付能力、违规运用资金造成重大损失等被罚。

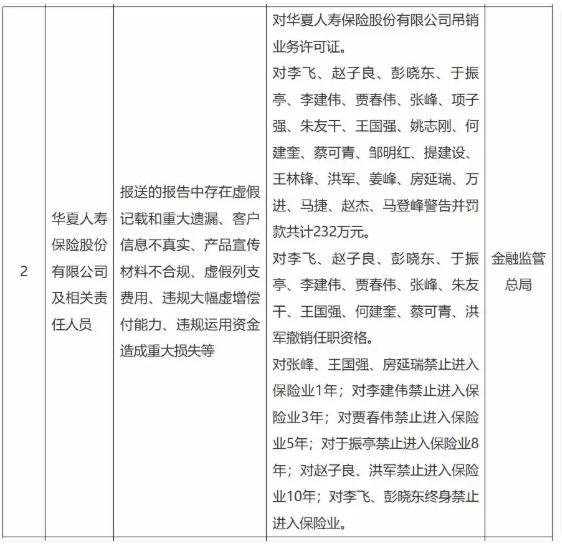

金融监管总局对华夏人寿保险股份有限公司吊销业务许可证。

在落实“双罚制”方面,金融监管总局对李飞、赵子良、彭晓东等人警告并罚款共计232万元。

金融监管总局还对李飞、赵子良、彭晓东等人撤销任职资格。

此外,金融监管总局对张峰、王国强、房延瑞禁止进入保险业1年;对李建伟禁止进入保险业3年;对贾春伟禁止进入保险业5年;对于振亭禁止进入保险业8年;对赵子良、洪军禁止进入保险业10年;对李飞、彭晓东终身禁止进入保险业。

据华夏人寿此前披露,李飞曾担任华夏人寿董事长,赵子良曾任华夏人寿总经理,彭晓东曾任华夏人寿董事会秘书,于振亭曾任华夏人寿审计负责人,李建伟曾任华夏人寿总精算师,贾春伟、张峰、王国强曾任华夏人寿董事。

一位保险行业从业人士告诉《节点财经》,保险企业之所以会产生上述问题,主要有三方面的原因:

第一,公司缺乏有效的治理。实际控制人滥用控制权,通过关联交易掏空公司资产。如华夏人寿原董事长李飞利用职务之便违规操作,导致公司治理结构无法发挥应有作用,内部监督机制形同虚设。

第二,利益驱动与合规意识淡薄。保险行业竞争激烈,部分企业为追求短期利益,忽视合规经营。华夏人寿通过数据造假、违规运用资金等手段掩盖风险、谋取私利,反映出其管理层及相关人员合规意识严重缺失,未能将合规作为经营的底线。

第三,外部监管难度大。保险业务复杂,资金运作渠道多样,一些违法违规行为具有较强隐蔽性,如通过复杂的关联交易输送利益,监管部门难以及时发现和全面监管,给了部分企业违规操作的空间。

02 一度市场排名前三,因风险问题被接管

近几年,华夏人寿内外部动荡,经历了从业务高速发展到因风险问题被接管,再到业务转让一系列事件。

回顾华夏人寿的发展,也曾有过辉煌时刻。

从2013开始,随着业务的发展,华夏人寿保费逐年走高,2019年保费规模一度达到2679亿元,居寿险保费排行第3名。

2020-2022年,虽受接管等因素影响,业务规模有所回调,但仍保持在较高水平,分别实现总保费2565亿元、2549亿元、2519亿元,市场排名维持在第三。截至2023年5月底,华夏人寿累计总保费1461.8亿元,市场排名第四。

但高光背后,也有阴影。

2012年,华夏人寿偿付能力充足率为191.99%,此后不断走低。到2019年底,综合偿付能力充足率降至136.13%,远低于行业平均水平,核心偿付能力充足率也不及其他头部寿险公司,风险逐渐开始暴露出来。

过去,华夏人寿采取资产驱动负债模式,通过高收益保险产品获取现金流来做大资产端。《节点财经》看来,这种模式依赖持续注资,当外部环境变化,资金链紧张,公司陷入流动性泥沼,偿付能力受到严重影响。

2020年7月,因偿付能力不足,华夏人寿被银保监会正式接管。自2023年1月1日起,华夏人寿新形成的业务、资产及权利、负债、机构、网点、人员队伍等由瑞众保险承接。

曾经行业前三的“华夏人寿”,摇身一变更名为了“瑞众人寿”。如今,被吊销业务许可证,董事长李飞终身禁业,也宣告着华夏人寿的时代终于落幕。

03 行业监管趋严,加速合规经营

华夏人寿被罚,并非今年内的首张保险行业罚单。

事实上,今年,2025年,国家金融监督管理总局对天安财险、天安人寿开出罚单,吊销两家公司保险业务许可证,并终身禁止7名主要责任人进入保险业。天安财险存在向监管部门提供虚假报告、违规向关联方输送利益等行为,天安人寿存在公司治理报告不真实、违规将投资资产用于担保等违法违规行为。

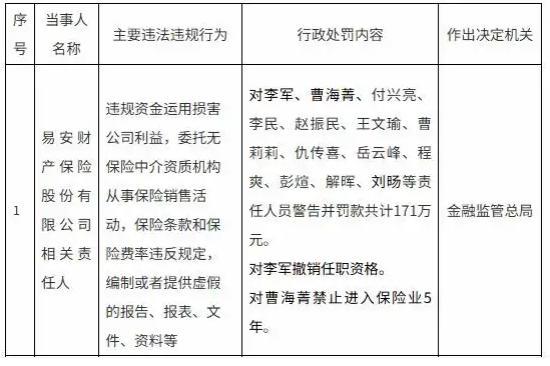

今年6月,金融监管总局披露罚单,易安财险相关责任人因违规资金运用、编制虚假报告等行为被警告并罚款共计171万元。此前,易安财险还曾因理赔核定超期限、偿付能力不达标等问题被监管部门接管,最终进入破产重整程序。

这类事件屡见不鲜,其原因还是行业的不规范发展。

《节点财经》看来,在行业竞争日益激烈的背景下,以往部分保险公司存在的激进经营、违规操作等行为将难以为继。华夏人寿的案例让行业内企业认识到,只有合规经营,才能在市场中长久立足,保险公司需要更加注重内部治理和风险管控。

“随着金融监管趋严,一些经营不善、风险较高的保险公司可能会面临类似的处置,行业整合趋势将更加明显。同时,面对利差损等挑战,保险公司将加快业务转型,更加注重长期保障型产品的开发和销售,提升服务质量,以增强核心竞争力。”上述保险从业者告诉《节点财经》。

在全球市场上,保险行业已经经过多年的发展。但对于中国消费者而言,总存有疑虑。

一方面,保险行业在销售环节存在误导与不规范。

部分销售人员为追求业绩,刻意夸大保险产品的收益,如将分红险、万能险的“预期收益”宣传为“保证收益”,隐瞒免责条款、理赔条件等关键信息,导致消费者投保后发现“与承诺不符”,产生被欺骗感。

另一方面,理赔体验差,流程复杂且透明度低。

理赔时,保险公司常以“未如实告知”“不符合条款约定”等理由拒赔,但部分拒赔理由存在争议(如对“疾病定义”的严苛解读),消费者难以理解。理赔流程繁琐,需要提交的材料多、审核周期长,部分公司甚至存在“拖赔”“惜赔”现象,加剧消费者对“保险公司是否愿意兑现承诺”的怀疑。

《节点财经》看来,想要解决这些问题,需要行业从“规模优先”转向“质量优先”。监管强化全流程管控,同时加强消费者教育,逐步构建“透明、可信、以客户为中心”的市场环境。

在行业竞争日益激烈的背景下,以往保险公司激进追求业绩的行为将难以为继。华夏人寿的案例或将给行业一个警示,只有注重内部治理和风险管控,才能在市场中长久立足。

*题图由AI生成

相关文章

保险行业“近亲繁殖”乱象:整治进行时,顽疾仍需警惕

全国各地包括国企在内,正在如火如荼开展“近亲繁殖”专项整治,保险行业曾因这一问题被中央巡视组点名,如今在持续高压整治态势下,此类现象是否彻底根除?这一疑问背后,是公众对行业选人用人公平性的深切关切。...

中宏人寿副总裁徐斌,变身总经理助理

日前,中宏人寿新添一名总经理助理徐斌,令人意外的是,这名总经理助理,在多年前就以副总裁的身份多次出席活动。 财经众议院注意到,沪金复〔2025〕745号文件显示,徐斌担任中宏人寿总经理助理的任职资格日...

日赚超4亿!直击中国人寿业绩会:投资收益3876亿,未来聚焦三大方向

中国人寿2025年度业绩发布会。王苗苗摄 3月26日,中国人寿(601628.SH/02628.HK)召开2025年度业绩发布会。 中国人寿董事长蔡希良在业绩发布会上表示,2025年,公司多项核心指...

“明天系”险企华夏人寿陨落启示录

作为“明天系”资本运作的核心工具,2013-2017年间,华夏人寿通过购买信托计划、设立合伙企业等方式,向明天控股输送资金1909亿元,用于收购金融机构、证券交易等。 图源:罐头图库 另据“海报新闻...

2025年前十个月保险行业全景透视:增长8%背后的结构性变化

整体表现稳健细分领域分化显著 截至2025年10月,我国保险行业保费总收入达5.48万亿元,较去年同期增长8%,延续了平稳有序的发展态势。其中,人身险表现格外引人注目,实现保费收入4.25万亿元,同...

预定利率下调降低险企资负久期匹配风险

此次预定利率调整后,分红险的保底利率只比传统险预定利率低25个基点,传统险和分红险的非对称下降略超预期。因此,分红险对客户的吸引力进一步加大,监管继续引导行业向分红险转型,并有效降低保险公司的负债成本...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1