海辰储能IPO,250亿独角兽遭遇「宁王狙击」

此外,针对客户风险质疑,海辰储能则在声明展现了高明的否认技巧。对"美国第一大客户Powin破产导致15亿订单蒸发"的传言,其强调与Powin的合作"尚未进入规模化交付阶段",且Powin破产申请文件中海辰储能不在债权人名单。

这种具体到法律文件细节的反驳确实有力,但Powin作为其拓展美国市场的重要跳板,破产后将对公司海外业务造成何种影响,声明中并未提及。

针对网络传言董事长配偶林女士生于1964年,声明中也做了回应,并罕见证实其真实出生年份为1991年。在《节点财经》看来,海辰储能对私人信息的被迫回应,折射出舆论对企业创始团队与宁德时代复杂渊源的格外关注。因为包括创始人吴祖钰在内,海辰储能多名核心高管曾有宁德时代任职经历,为商业纠纷提供了丰富的想象空间。

声明处理的第五个“炸弹”则是外界针对587Ah电芯与宁德时代技术路线高度一致的质疑。声明中强调"完全自主研发"并列举参数差异,但回避了为何两家产品在关键指标上如此接近的技术逻辑。

整体来看,这份声明反映出海辰储能在危机应对上,既希望展现"光明磊落"的形象,又在技术实质问题上保持模糊;既强调尊重司法程序,又通过舆论造势影响公众判断。短期内,这种平衡术或许能稳定投资者情绪,但长远来看,唯有司法裁决和技术验证才能在根本上消解质疑。

02 IPO阴影,与宁德时代的“新仇旧恨”

不难发现,海辰储能与即将对簿公堂的宁德时代之间有着不小的“新仇旧恨”。

就在今年6月,海辰储能递表港交所仅三个月后,宁德时代就以“不正当竞争”为由,将海辰储能、创始人吴祖钰及其他关联方告上法庭,开庭日期定于8月12日。

这也不是双方的首次交锋。

早在2023年,吴祖钰就曾因违反与宁德时代签订的竞业限制协议,被仲裁委裁决支付100万元违约金。庭审记录显示,宁德时代代理律师曾直言,吴祖钰“大量挖角宁德时代的核心技术人才”,造成的损失“不是区区100万足以弥补的”。

可见双方积怨已深,而此次诉讼的矛头,更是直指被视为下一代储能电芯战略高地的587Ah大容量电池。

今年4月10日,海辰储能高调“首发”587Ah储能电池,意图联合产业链定义行业标准。两个月后,宁德时代便宣布量产交付参数相近的同款产品。在诉状中,宁德时代指出,海辰储能的产品与其专利参数高度重叠,能量密度偏差仅4.4%,远低于行业10%的技术代际阈值,直指其存在技术侵权嫌疑。

对此,海辰储能坚称涉案的“复合集流体技术”不构成“商业秘密”,且公司从未在任何产品中使用过该技术。但是,商业秘密案件立案程序严谨,警方在采取强制措施前,通常已经掌握了一些证据,恐怕并非“谣言”那么简单。

从竞业协议违约,到不正当竞争诉讼,再到员工被刑事调查,海辰储能与宁德时代的纠葛不断升级,给前者的IPO之路笼罩了一层浓重的阴影,也成为其能否顺利上市的最大不确定性之一。

所以,海辰储能还能顺利登陆港股吗?

03 财务透视,IPO成背水之战?

其实,如果说法律纠纷是“外部威胁”,海辰储能自身的财务数据和高速增长模式这些“内部隐患”,或许更值得关注。

从招股书来看,海辰储能的增长速度相当可观,其营收从2022年的36.15亿元飙升至2024年的129.17亿元。而在盈利状况上,2024年其也成功扭亏为盈,实现经调整净利润3.18亿元。

但是,看似亮眼的成绩单背后,仍然要做一下推敲。利润方面,公司在2024年的盈利,在很大程度上依赖于高达4.14亿元的政府补助。如果扣掉这笔补助,其经调整后的净利润仍为亏损0.96亿元。这就意味着,海辰储能自身的“造血”能力尚未得到真正的证明。

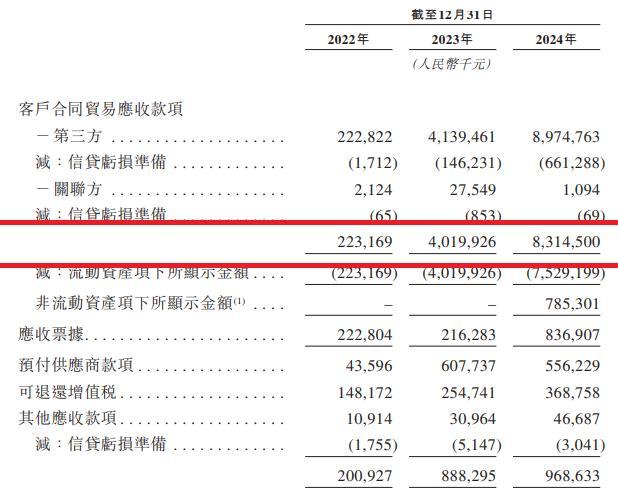

盈利能力之外,海辰储能的财务报表里更令人担忧的,是其快速扩张的贸易应收款项(扣除减值亏损准备)。招股书显示,这一数据从2022年的2.23亿元,暴增至2024年末的83.15亿元,两年之间翻了近40倍,占营收比重由6.2%增至64.3%。

这意味着什么?就是说,有超过六成的销售额并未转化为实实在在的现金。更关键的是,应收账款周转天数也从2022年的11.8天,拉长到了2024年的185.7天,时间超过了半年。

在《节点财经》看来,这一数据变化显示出,公司在产业链中议价能力相对弱势,而其现金流也难免承受压力。而截至2024年末,海辰储能总负债已到101.2亿元,资产负债率达到73.1%。

此外,在研发实力上,海辰储能平均每9个月就推出一代新产品,在多个关键技术节点上甚至“首发”领先于行业巨头。但另一方面,其研发投入却呈现下滑趋势。数据显示,2022至2024年,其研发投入合计12.12亿元,占三年营收总和的4.5%,且研发投入占营收比重持续下滑,从2022年的5.4%降至2024年的4.1%。

在技术密集、高度依赖长期积累的储能行业,这种情况似乎有悖于常识,也成为外界质疑其“自主研发”含金量的理由之一。

站在港交所门前,海辰储能脚下是深不见底的法律诉讼、财务风险和市场变数,已经没有退路。此次IPO,更像是一场背水之战。而对资本市场来说,当一家企业在核心技术、关键人才、财务健康乃至商业道德等多个层面都面临质疑时,该如何看待其价值表现?

*题图由AI生成

相关文章

估值从11.66亿元“坠”至3.8亿元,安凯微逆势接盘AIoT资产,是捡到宝还是踩坑?

AI技术与物联网深度融合催生行业变革,AIoT赛道正迈入规模化增长的黄金期。从消费电子到工业互联,从智能安防到车载终端,全场景智能化需求持续爆发,该赛道已成为半导体企业角逐的核心战场。 在此背景下,深...

奇瑞汽车大进展!港股将迎来最“矛盾”的车企

奇瑞汽车离“上岸”又进一步。 2025年9月7日,奇瑞汽车股份有限公司(以下简称“奇瑞汽车”)已通过上市聆讯,迈出赴港上市的关键一步。 有人欢呼:国产老炮儿终于熬出头;也有人撇嘴:现在才上市,是不是有...

从陶瓷到造船 *ST松发重组首年业绩大翻身

作为恒力集团旗下重要上市公司,*ST松发自去年置入恒力重工转型造船以来,受到市场持续关注。3月9日晚,*ST松发交出重大资产置换后的首份年报成绩单,去年营收、净利均实现爆发式增长。凭借这份亮眼的业绩答...

通领科技IPO:新能源业务不足三成,北交所能否“放行”?

近期,北交所官网更新,上海通领汽车科技股份有限公司(以下简称“通领科技”)将于11月21日上会迎考。 通领科技的上市历程可谓波折,2015年公司首次挂牌新三板,之后不久便向上交所发起冲击,在2017年...

山东路桥:市值管理的关键在于经营现金流

对于山东路桥来说,关键在于如何通过管理提升公司的价值,从而提升市值。而提升公司价值的关键,在于改善现金流,尤其是改善公司经营活动现金流,提高营业收现率,将企业的利润转化为真正的现金。 本刊特约 郭永清...

大金重工递交上市来最佳年报背后:海外订单爆发,财务杠杆率快速抬升

随着2025年年报的披露,大金重工(002487.SZ)以一份营收与净利润双双创下上市以来新高的成绩单,惊艳市场。 这家海上风电核心装备供应商,凭借前瞻性的出海战略,成功抓住了欧洲能源转型的风口,出口...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1