贵阳银行很努力,咋就弄了个频频“双降”?丨读财报

来源丨正经社(ID:zhengjingshe)

(本文约为3300字)

【正经社“银行升级战”观察之43】

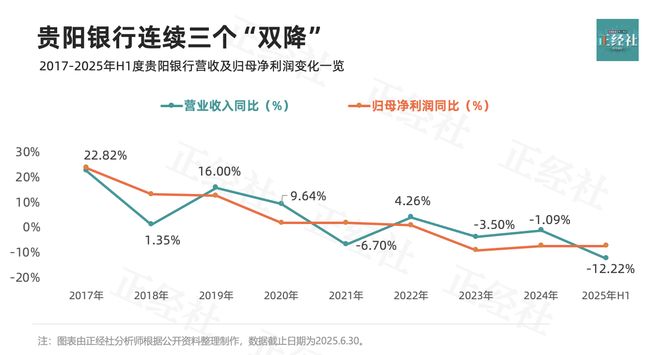

贵阳银行交出的成绩单,已经是连续第三个营收和归母净利润“双降”了。

根据中报提供的数据,2025年上半年,各项贷款余额为3434.61亿元,同比增长1.20%,比前几年大幅收窄;净利差为1.55%,比前几年进一步收窄。二者的双双下降,导致利息净收入同比下降15.26%,只录得49.20亿元。

非利息收入中,投资收益为17.39亿元,同比增长70.44%;公允价值变动则出现5.11亿元亏损,同比下降249.11%。

由于利息净收入占营收的比重达到75.69%,所以利息净收入大幅下滑的情况下,营收同比下降12.22%,只录得65.01亿元;归母净利润同比下降7.20%,只录得24.74亿元。

实际上,2016年以来,贵阳银行的营收和归母净利润增速就总体上呈下降趋势,特别是最近五年降幅还有扩大的趋势。营收结构过度单一的弊端日益凸显。

连续三个“双降”

贵阳银行的贷款余额增速从2018年起就进入了下行通道。根据WIND提供的数据,2018年,贵阳银行的贷款余额同比增速达到最高的35.69%,随后便波动下行,到2024年已经下降至4.66%,2025年上半年又进一步下降至1.20%。

同时,净利差逐年收窄。2018年,贵阳银行的净利差还高达2.25%,到2024年便已下降至1.73%,2025年6月末又进一步下降至1.55%。

贷款余额增速和净利差双双下降,直接导致利息净收入逐年下降。2017年,贵阳银行利息净收入同比增速高达29.29%,但到2024年便下降至-18.08%。2025年上半年略有回升,但仍只有-15.26%。

期间,非利息收入同样增长乏力,2018年至2025年上半年同比增速分别为-2.29%、63.39%、-8.41%、-14.90%、-9.90%、-16.11%、150.66%、-1.25%。

利息净收入和非利息收入增速双双下滑,营收增速不断下滑就顺理成章了。

正经社分析师注意到,2017年以前,贵阳银行至少有过10年的黄金时期,营收多数年份保持了30%以上的高速增长。但是2018年以后,营收突然陷入低增长甚至负增长,2023年至2025年上半年同比增速只有-3.50%、-1.09%和-12.22%。

十年黄金时期里,一半的年份归母净利润实现了30%以上的同比增长。2018年以后,便迅速从两位数下降至零以下,2023年至2025年上半年同比增速分别只有-8.92%、-7.16%和-7.20%。

一些城商行,利息净收入增速下降主要是主动提高贷款门槛、审慎经营的结果,所以资产质量相应会比较高。但是,利息净收入增速下降的同时,资产质量还不断恶化。2018年,不良贷款率为1.35%,随后便不断上升,到2025年6月末已上升至1.70%,创下上市九年来的最高水平。

营收结构过度单一

贵阳银行营收和归母净利润增速下降,表面上看主要是周期性因素作用的结果,比如投资和消费需求下降、市场利率不断走低,但正经社分析师通过分析营收结构发现,主要还是营收结构过度单一、抗周期能力弱所致。

贵阳银行营收结构过度单一主要表现为以下三个方面:

一是近八成营收来自利息净收入。

贵阳银行利息净收入占营收的比重一直是上市银行中较高的,2023年以前,长期高达85%以上。虽然2025年上半年已降至75.69%,但是放到42家A股上市银行中比较,只是略低于郑州银行(79.98%)、成都银行(79.60%)、泸州银行(78.30%)、重庆银行(76.54%)和中国农业银行(76.40%),仍然处于行业中偏上水平。

利息净收入占比过高,必然意味着具有抗周期作用的非利息收入占比偏低。更重要的是,贵阳银行的非利息收入中,资本消耗低、受市场利率波动影响小的手续费及佣金净收入占比又明显偏低。

根据WIND提供的数据推算,2020年至2025年上半年,贵阳银行手续费及佣金净收入占非利息收入的比重分别为36.78%、33.02%、22.85%、18.49%、9.16%、12.09%。

余下部分主要来自易受市场利率波动影响的投资收益和公允价值变动净收入。2020年至2025年上半年,贵州银行投资收益分别同比增长-4.36%、-26.69%、12.73%、-12.75%、101.35%、70.44%;公允价值变动净收益分别同比增长-189.57%、-234.67%、208.62%、-105.68%、361.73%、5436.09%、-167.06%。

投资收益和公允价值变动净收益增速均表现出巨大的波幅。

二是发放贷款和垫款利息净收入超八成来自对公贷款和垫款。

根据历年财报提供的数据,2020年至2025年上半年,贵阳银行对公贷款和垫款占发放贷款和垫款总额的比重分别为80.14%、80.52%、82.00%、83.84%、82.20%、82.86%;对公贷款和垫款利息净收入占发放贷款和垫款利息净收入的比重则分别高达81.69%、83.28%、83.28%、85.94%、89.12%(2025年上半年对公贷款和垫款利息净收入缺乏数据。)

对公贷款利息收入占贷款利息比重长年超过80%,放眼42家A股上市银行,只有泸州银行等少数几家。

三是周期性行业贷款占比长期占四成左右。

根据年报提供的数据,2020年至2025年上半年,公司贷款中,建筑业、房地产业、批发和零售业贷款占比合计分别为39.27%、40.68%、41.24%、42.77%、40.94%、41.77%;个人贷款中,住房贷款占比分别为37.42%、38.07%、40.46%、42.14%、43.37%、42.65%。

42家A股上市银行中,2024年和2025年上半年,公司贷款中建筑业、房地产业、批发和零售业贷款占比合计超过40%的,只有贵阳银行;个人贷款中住房贷款超过40%的,主要是六大行。

迟来的多元化

贵阳银行也曾积极进取,大力扩展营收结构、增强抗周期能力。

一是推进“投行+商行+交易银行”转型。

贵阳银行2012年就开始布局投行业务,2014年还根据监管要求单独设立投资银行部负责投行业务的开拓和发展。2020年3月,贵阳银行拟定的《非公开发行A股股票预案》提出,要“着力推进投行业务转型”,通过资产证券化、结构化融资业务等创新业务模式,实现多元化资金流通渠道、盘活传统银行业务、促进经营模式转型。

2020年以后,贵阳银行的投行业务转型明显加速。

2023年度报告总结说,报告期内完善了公司条线“商行+投行+交易银行”综合金融服务布局,支持企业新增超短融、中票、PPN等产品融资39亿元,截至报告期末已累计帮助企业发行直融工具30只,发行规模达160.20亿元;同时探索资产证券化创新,“爽易融-ABS”业务聚焦“贵阳+成都”重点区域提供资产盘活一揽子证券化服务。

2025年半年报称,报告期内不断深化“商行+投行”特色转型,截至报告期末累计为企业发行直接融资产品248.50亿元;采用资产证券化助力企业拓宽融资渠道、盘活优质资产,持续聚焦“贵阳+成都”重点区域提供资产盘活一揽子证券化服务,累计落地85亿元。

二是加强财富管理业务。

2022年12月23日,《贵州日报》的一篇报道称,贵阳银行正在着力打造“爽盈门”财富管理品牌。表明贵阳银行2022年以前已经开始布局财富管理业务。

2023年度报告正式提出以“打造区域最佳财富管理银行”为战略目标,着力提升区域差异化财富管理核心竞争力,推动财富管理业务高质量发展。

根据报告披露的数据,2023年至2025年上半年,贵阳银行服务财富客户数分别为35.88万人、39.11万人、41.82万人,分别比年初增长了5.19%、12.06%、6.93%;管理财富客户资产规模分别为1912.89万元、2147.02万元、2282.58万元,分别比年初增长了8.23%、12.24%、6.31%。

三是完善零售体系。

2023年,贵阳银行已经明确意识到过度依赖对公业务存在的问题。

那一年8月25日召开的第五届董事会2023年度第三次会议明确提到,围绕“做大零售业务”,打造“个人客户体验最佳零售银行”。

那一年制定的《关于推进零售业务一体化管理的指导意见》提出,要通过统一的攻坚目标、营销策略、产品策略和激励政策,推动形成可复制、可推广的统一管理模型。

2024年度报告,又进一步提出要以“做强公司业务、做大零售业务、做优金融市场、做好资管业务”作为银行发展战略的四大引擎。

根据年报提供的数据,2023年至2025年上半年,贵阳银行储蓄存款余额分别为1896.30亿元、2145.42亿元和2306.65 亿元,分别较年初增长11.52%、13.14%和7.52%;储蓄存款占存款总额的比例分别为47.38%、51.18%和53.18%,分别较年初上升3.06、3.80和2.00个百分点;零售贷款(不含信用卡)余额分别为421.45亿元、436.14亿元和461.78亿元,分别较年初增长0.31%、3.49%和5.88%。

正经社分析师认为,贵阳银行的业务转型是明确针对营收过度依赖利息净收入和利息净收入又过度依赖对公业务而来的。但是,由于起步较晚,而且营业收入地区主要限于经济结构相对单一的贵州省(直到2025年上半年,贵阳银行93.77%的营收还来自于贵州省内,余下的6.23%则来自四川),所以转型成效仍未凸显。【《正经社》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

相关文章

外卖大战,蜜雪冰城赚麻了

8月27日,蜜雪集团公布了今年上半年成绩单,总体来看表现不错,营收、净利润均出现同比上涨。 2025上半年,蜜雪集团总营收148.7亿,同比增长39.3%,期内利润27.2亿,同比增长44.1%...

分红比例连续6年下降,银行优等生常熟银行怎么了?

2024年业绩稳健增长,营收与净利增速保持双位数,2025年一季度业绩取得“开门红”,常熟银行保持了农商行“优等生”该有的样子。 然而,优等生常熟银行却也遭遇投资者吐槽,有投资者称其“抠门、吝啬”。...

百亿营收的无限极,又因虚假宣传被罚

营收重返百亿的无限极,本应合规经营,不过,又因虚假宣传被处罚。 行政处罚决定书显示,2025年1月,新疆乌什县一家销售无限极产品的保健店,被消费者投诉在销售无限极增健口服液、灵芝皇胶囊等多款保健食品...

IPO观察|三只松鼠递表港交所,7成收入依赖线上渠道,6年销售费达107亿元

红星资本局4月27日消息,4月25日,三只松鼠(300783.SZ)递表港交所,谋求“A+H”两地上市。 红星资本局注意到,三只松鼠2019年上市后营收出现“四连跌”,直至2024年营收才重新突破百亿...

四川长虹2024年营收破千亿,拟分红2.31亿元

微成都报道4月26日,四川长虹电器股份有限公司(以下简称“四川长虹”,600839.SH)发布2024年年报,公司全年营业总收入为1036.91亿元,同比增长约6.40%,营收首破1000亿元大关。...

阳光电源重要子公司业绩下滑!近7000人研发团队仅做5个主要项目

本报(chinatimes.net.cn)记者李佳佳 李未来 北京报道 近期,光储巨头阳光电源股份有限公司(下称“阳光电源”,300274.SZ)发布了2024年年报和2025年一季报,财报显示,2...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1