广发基金的“冰与火”:权益产品业绩乏力,高管大比例分红

4年拿下7000亿规模,广发基金意识到时代变了吗?

©️懂财帝出品 · 作者|嘉逸

2018年,正值公募基金行业“爆发”前夜。

时任广发基金总经理林传辉在接受上证报采访时,作了一番意味深长的总结:“高质量发展,就要求不能跌倒,走得慢一点没有关系。”

两年后,林传辉离任。广发基金在其18年的掌舵下,交出了一份优秀的成绩单:

总规模达7000亿,在2020年业内排名第6,期间为投资者累计分红1018亿元,为股东创造了近88倍的回报。

到了2020年底,原副总王凡接棒后,再次带领广发基金拿下了下一个7000亿规模增量,而这次历时:

不到4年。

但与猛增的规模形成对比的,是广发基金在业绩上的乏力。

2025年A股刚经历一轮牛市,全市场超95%的主动权益基金年内业绩取得正收益。

但在年初仍管理着百亿规模的广发基金经理,王明旭,旗下6只基金产品(A/C份额合并统计,下同)在2025年录得亏损超10%。其中4只产品的年内收益率,在全市场主动权益基金排名中,居于垫底前10的位置。

如果拉长周期看,广发基金的主动权益基金整体表现不佳。

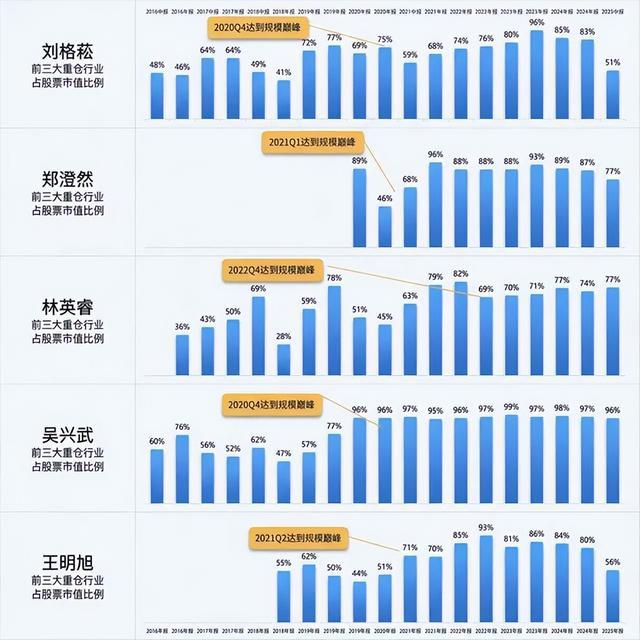

截至2025年末,广发基金超过半数主动权益基金3年期业绩跑输基准,其中包括刘格菘、郑澄然、林英睿等明星基金经理旗下产品。

回顾过去,从2020年至2025年,广发基金精准地捕捉到公募基金行业快速发展的节点和机遇,实现跨越式发展。

但随着2026年公募行业改革深化并落实,广发基金要如何调整自己适应新的公募时代?

01 | 4年拿下7000亿规模的两张牌

广发基金最初的气质是沉稳、低调的。

在公司成立大会上,公司领导用八个字概括广发基金的文化:

简单、务实、透明、高效。

这八个字,很大程度地影响了广发基金初期的行事风格。在几次市场“狂热”的躁动期,让广发基金能维持住相对更“冷静”的思考。

2008年,海外投资潮掀起,在符合资格的基金公司中,只有广发基金没有上报QDII产品。因为林传辉认为“公司还没有准备好。”

2015年上半年的大牛市中,分级基金这类杠杆产品受到追捧,但广发基金坚持以ETF形式布局指数产品。

要知道,当时分级基金动辄募集上百亿规模,而广发基金布局的ETF产品只有几亿到十几亿规模。

正是这对规模的“克制”,避免了给投资者造成深度亏损的风险。

但从2018年开始,广发基金的气质开始变了。

2018年,广发基金进行了一场深度的投研改革,将原权益投资一部拆分为价值、成长、策略三大部门。

通过分析旗下基金经理所有的交易数据,包括持仓、赚钱和亏钱的股票、估值情况、ROE水平、行业分布、市值等因素,对基金经理进行分类。

归因分析后,得出各个基金经理的强项和弱项领域。对于强项领域,鼓励其多做,而对于弱项领域,如果不加强这一领域学习的话,就规劝其少做。

这场改革,从后视镜的视角来看,虽然成为日后广发基金被诟病“造星”、“押注赛道”的起点,但在彼时却是极其领先且高瞻远瞩的。

它不仅明确了投研条线,加强行业研究深度,更重要的是限制基金经理不再随意交易,而是多做高胜率动作,少做或不做低胜率的动作,形成一套更有体系的投资方法论。

这场改革有多成功呢?

改革后一年,刘格菘便凭借重仓芯片股拿下了2019年股基冠军。2020年郑澄然重仓新能源拿下主动权益亚军。2021年林英睿又靠重仓6只煤炭股踩准顺周期行情,名声鹊起。

市场上从不乏高锐度的基金经理,但广发基金的基金经理却始终能脱颖而出,其背后的投研能力不容忽视。

所以,你可以说广发基金喜欢押注行业赛道,但你不能说它菜。

影响广发基金气质的第二件事,发生在2020年年底。

随着林传辉离任,王凡接手广发基金总经理的位置后,立即开始落实员工持股计划。

2020年12月25日,共5家持股平台公司持有广发基金10%的股份。

其持股股东人数超过100位,不仅包含了广发基金的一众高管,也包括了刘格菘、傅友兴、王明旭、郑澄然等众多位管理规模较大的基金经理。

这很大程度上帮助广发基金稳定住了2022-2024年的那一波公募“奔私”大潮。

在此期间,如易方达、中欧、汇添富、兴全等大平台都有明星基金经理离任奔私,对公司管理规模形成一定影响。

但广发基金却能维持较好的人员稳定度,这几年跑出来的明星基金经理目前基本都在任。毕竟,如果能在更大、更稳定的公募平台同样享受到股份分红,那么“奔私”的诱惑力就降低了一大截。

由此,投研改革成为广发基金锋利的“矛”;团结主要基金经理的持股平台构成了公司稳定的“盾”。

通过两次积极的改革,在公募基金的大发展时代,广发基金“披坚执锐”,取得了显著的成绩。

但很多事总是有代价的。

随着行业发展的深化,锋利的“矛”或许会伤到自己,沉重的“盾牌”也可能拖慢自己前进的步伐。

02 | 当“提高集中度”成为“出头”的路径依赖

2025年12月24日,刘格菘卸任了自己管理8年半的基金——广发小盘成长混合。

从业绩情况来看,刘格菘任职回报率为125.21%,年化10%,似乎是不错的成绩了。

但这只基金的基民持有体验普遍较差,为什么?

因为这只基金的规模是从2020年开始暴增的,2020年一季度规模增长超过125%,从40多亿冲上百亿规模。

根据广发小盘成长混合2025年的四季报,其过去三年、五年的净值增长率分别为0.12%、-19.94%,相较同期基准收益的差值为-27.44%、-38.59%。

这类情况在广发基金中并不是孤例。

截至2025年末,广发基金旗下超过一半的权益基金跑输3年期业绩基准。其中刘格菘、郑澄然、林英睿、吴兴武、王明旭等曾经的百亿级明星基金经理,多个产品跑输业绩基准超20%。

究其原因会发现,近几年的广发基金经理在被推上台前发行新产品、规模暴增前后,往往会有一个类似的动作——做行业集中。

说人话就是押赛道。

数据截至时间:2016.01.01至2026.01.01 ,前三大重仓行业占比为该基金经理旗下全部产品综合统计。数据来源:Choice。

在上表的部分广发明星基金经理中,有投资成长的、有追求价值的、有擅长科技的、也有布局逆周期的。

但他们都有一个类似投资的操作,就是提高行业集中度。

当然,广发基金同样有优秀的均衡派明星基金经理,如吴远怡、唐晓斌。

但是他们也都做过行业集中的尝试。

吴远怡在2020年开始管理基金时,其前三大重仓行业的集中度高达70%;唐晓斌同样在2020年时,将前三大行业集中度提高到77%-80%。

在广发百亿规模、主动选股的明星基金经理中,仅广发老将傅友兴,真正在近五年来始终维持均衡,其前三大行业集中度基本保持在50%以下。

所以,纵观广发基金近几年来此起彼伏的明星基金经理的轨迹,会发现其经常会陷入一种循环:

提高行业集中度→踩准周期,短期业绩领先→发布新产品、规模暴增→周期回落,大量高点入场的基民投资出现亏损。

比较典型的案例为2021年集中新能源的郑澄然,以及2022年投资逆周期的林英睿。

相关文章

建信基金3.5亿元“抄底”自家产品 能否扭转权益颓势?

4月19日,建信基金宣布,公司将于近日运用固有资金不少于1.8亿元人民币投资旗下权益类公募产品。建信基金还透露,公司在2024年四季度至2025年一季度已运用固有资金1.73亿元人民币投资旗下权益类...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1