量增价减 银行代理销售业务压力凸显

中国商报(记者 王彤旭)银行代销业务正在遭遇“滑铁卢”。从目前已公布的2024年年报来看,多家银行已出现非利息收入同比下降的情况。业内人士表示,作为银行非息收入的重点收入来源之一,基金、理财等代销业务压力较为凸显。

多家银行代销业务承压

受理财、公募基金等产品代销业务波动影响,2024年,多家银行手续费及佣金收入同比降幅较大。

国有大行方面,工商银行2024年年报显示,截至2024年年末,该行个人理财及私人银行的手续费及佣金收入为178.8亿元,较年初下降20.8%;对公理财手续费及佣金收入为108.5亿元,较年初下降7.8%。

截至2024年年末,建设银行手续费及佣金收入中的代理业务手续费为144.12亿元,较年初下降23.72%;农业银行手续费及佣金收入中的代理业务手续费为162.21亿元,较年初下降20.6%;中国银行境内手续费及佣金收入中的代理业务手续费为159.31亿元,较年初下降10.67%。2024年,邮储银行代理业务收入腰斩,同比下降55.75%。该行手续费及佣金支出同比降幅也较大(同比下降32.3%),未能抵消手续费及佣金收入的下降力度,最终手续费及佣金净收入同比下降10.51%。

除了国有大行之外,多家股份制银行代销业务收入也出现了两位数的下滑。中信银行、平安银行、民生银行该项收入分别下降14.93%、29.4%、29.57%。

平安银行2024年年报显示,截至2024年年末,该行代理及委托手续费收入为54.34亿元,同比下降29.4%,主要是代理个人保险收入下降。2024年,平安银行代理个人保险收入为8.43亿元,同比降幅达71.8%。

招商银行在2024年年报中详细披露了代理基金各项手续费、佣金、托管业务的收入。其中,受基金降费和权益类基金保有规模下降影响,招商银行2024年代理基金收入为41.65亿元,同比下降19.58%;由于子公司招银理财和招商基金管理费收入减少,招商银行2024年资产管理手续费及佣金收入为107.51亿元,同比下降6.30%;受公募基金托管费率下降影响,该行2024年托管业务佣金收入为48.91亿元,同比下降8.20%。

“代销业务收入是银行非利息收入的重要组成部分,其下降会导致银行整体非利息收入承压,进而影响银行的盈利能力。”中国社会科学院研究生院特聘导师柏文喜表示,部分银行如招商银行,虽然手续费收入负增长,但是降幅收窄,且债券市场利率下行带来的估值收益显著增长,整体非利息收入增速由负转正。

代销保险收入下降是主因

业内人士认为,多家A股上市银行去年的代销收入同比普遍下降,主要是由于代销保险收入的下降。

以招商银行为例,2024年其代理保险保费达1172.25亿元,同比增长21.07%,但代理保险收入仅为64.25亿元,同比降幅达52.71%。招商银行在2024年年报中表示,主要是受银保渠道降费影响。

这种“量增价减”的现象已十分普遍。又如交通银行,其2024年代销个人保险产品余额为3263.31亿元,同比增长11.98%,代理类业务收入却同比下降33.6%。

对于代理业务收入下降的原因,工商银行表示是受落实保险“报行合一”政策、公募基金费率改革等因素影响。

建设银行表示,代理业务收入的下降主要是受保险、基金等降费政策影响。农业银行认为,代理业务的下降原因是代理保险相关手续费收入减少。

“保险‘报行合一’政策和公募基金费率改革等政策的实施,直接导致银行代销保险和基金的手续费及佣金收入减少。”柏文喜说。

邮储银行研究员娄飞鹏表示,“量增价减”现象的一个重要成因是银行积极响应国家政策,对相关费用进行降价或减免。同时,随着经济发展水平的提升,经济主体对银行金融服务的需求也在不断增加。然而,在金融数字化转型的背景下,许多金融服务呈现“质优价廉”的特点,这将对未来银行的中间业务收入产生一定影响。

在2024年度业绩发布会上,邮储银行副行长徐学明表示,代理保险是邮储银行传统的优势业务,但这两年受“报行合一”政策影响较大。他表示,对此,邮储银行积极调整业务发展的策略。从去年下半年以来,邮储银行代理保险的降幅持续收窄。

在应对策略方面,柏文喜提出了三方面建议:一是银行可以增加代销产品的种类和数量。如加大私募基金、信托计划等产品的代销力度,以满足不同客户的需求,提高代销业务的收入稳定性。二是银行要提升服务质量。通过增强客户服务能力,提高客户满意度和忠诚度,促进代销业务的发展。例如,中信银行表示通过增强客户服务能力,代销收入整体受市场冲击较小。三是银行应加强风险管理。银行应加强对代销产品的风险评估和管理,确保代销产品的风险与客户的承受能力相匹配,避免因产品风险过高而导致客户投诉和声誉风险。

民生银行执行董事、副行长张俊潼在近日召开的2024年度业绩发布会上称,这种暂时性的费率调整是个短期因素。只要业务在增长、业务量在增长,就对未来的发展充满信心。

徐学明也强调,邮储银行在巩固传统保险业务的同时,积极布局代销领域,丰富财富管理产品线,以填补市场需求的空缺。邮储银行的电子支付业务在去年四季度恢复正增长,市占率也稳步提升,进一步促进消费政策的实施。邮储银行正通过这一系列措施改变发展思路,力求在代理保险与金融服务的领域实现长期增长。

“银行需要不断推出新的产品和服务更好地满足客户的需求,并在激烈的市场竞争中保持领先地位。”中国城市网专家智库委员会常务副秘书长林先平建议,银行要重视市场需求变化和竞争态势,加强产品创新和市场推广,进一步提高服务质量,以应对代销业务收入下降的问题。同时,银行也需要加强内部管理,提高运营效率和市场竞争力,以实现可持续发展。

相关文章

深度|谁为中国创新药买单?

当一款治疗癌症的创新药年治疗费用高达数十万、上百万元,而患者自付比例接近50%时,一个尖锐的问题浮出水面——正遭受疾病磨难的患者,该如何负担这些承载生命希望的创新药物? 《中国创新药械多元支付白皮书(...

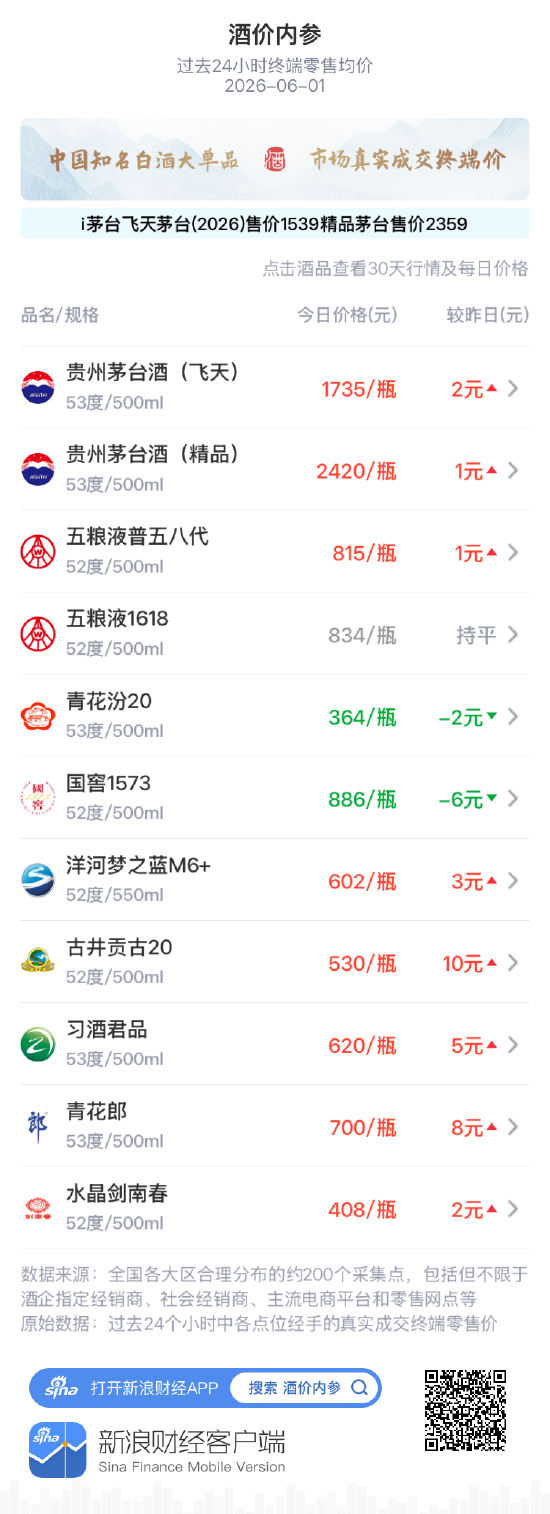

酒价内参6月1日价格发布:五粮液1618环比保持不变

酒价内参6月1日价格发布:五粮液1618环比保持不变 酒价内参6月1日价格发布:五粮液1618环比保持不变 新浪财经“酒价内参”重磅上线 知名白酒真实市场价尽在掌握 新浪财经“酒价内参”过去...

特朗普跟挪威讨要诺贝尔和平奖

“特朗普冲击诺贝尔和平奖”的戏码近日被推向高潮。 多家权威媒体爆料称,特朗普不仅亲自致电挪威财政大臣,开门见山地表达了“想得奖”的愿望,还已经揽下来自以色列、巴基斯坦、柬埔寨等国的正式提名。 据美国...

股市剧烈波动,该调仓了!

国庆后股市开门红,却立马又出现了黑色星期五,有朋友找我探讨了一个很有意思的问题,他说这么大幅度的涨和跌,那些基金是怎么处理的? 基金这东西,在大部分人的眼里,可能还是比较有地位的,毕竟体量摆在那,不是...

独家丨对话王小川:我没觉得委屈

8月12日下午,北京清华科技园赛尔大厦17层——百川智能总部。这里距离王小川曾经奋战多年的搜狐大厦不到80米。但在这80米的距离之外,他向我们呈现出了一个与“搜狗时代”截然不同的形象。 这是王小川20...

置换时如何快速处理旧房更省心?

置换时如何快速处理旧房更省心? 置换时如何快速处理旧房更省心? 在房产置换过程中,快速且省心地处理旧房是众多业主关注的焦点。以下为大家介绍一些行之有效的方法。 首先,对房屋进行必要的修缮和清洁是...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1