对赌压顶,创始人抵押股票!"阿里系"班底打造的海拍客"背水一战"

亏损的原因之一是不断攀升的销售成本。2022年,海拍客销售成本约5亿元,占总收入比例56.12%,到2024年这一占比已经达到67.52%,对应金额攀升至7亿元左右。

细分来看,销售成本走高主要是由于商品成本增长,后者从2022年的4.2亿元增至2024年的6.5亿元,占销售总成本的比例也从84.1%提升至93.4%。

对此,海拍客给出的解释是,商品成本主要包括基础自营业务的产品采购成本及自有品牌业务支付给OEM供应商的费用,“作为最大的成本组成部分,商品成本在往绩记录期间有所增加,这与自营业务的收入增加基本相当”。

经营数据下滑

报告期内,海拍客自营业务成长迅速,收入占比从2022年的60.4%增至2024年的77.7%。同时,自营业务项下已出售的SKU数量也从2022年的1020个增至2111个,实现翻倍。

但自营业务的毛利率远低于数字平台业务。

数据显示,2022年至2024年,自营业务毛利率分别为15.2%、16.7%、15.5%,而同期数字平台业务为87.5%、91.4%、91.5%。以此来看,业务结构变化也是导致海拍客整体毛利率逐年下滑的因素之一。

海拍客当然也意识到了这一点。

2024年,或是为了留住及吸引更多商家入驻,海拍客下调了抽佣水平,平均佣金率从2023年的2.6%降至2.3%。不过此举成效有限,该年来自数字平台业务的收入占比为22.2%,较上年的27.8%下跌5.6个百分点,远低于2022年将近40%的收入占比。

大力发展自营业务也带来一系列问题,如库存问题。报告期内,该公司存货规模分别为5950万元、4680万元、7470万元。截至2025年4月末,其存货已高达1.5亿元,较2024年底激增101%。

存货周转天数与之同步增长。2024年,海拍客存货周转天数从上年的33天增至36天,“我们已实施措施及程序监控存货水平”。

2024年,海拍客的核心买家数量和交易额都在下降,其中交易额从2023年开始逐渐下滑,2022年曾高达149.35亿元,到了2024年只有109.66亿元,减少约40亿元交易额;核心买家数量也从2022年的10.3万人降至9.4万人,每笔订单平均交易额从2022年的883元降至811元。

近年来,在人口红利消退、生育率下滑、消费降级的大环境影响下,母婴赛道挑战加剧,但海拍客还面临着一个致命问题——口碑。

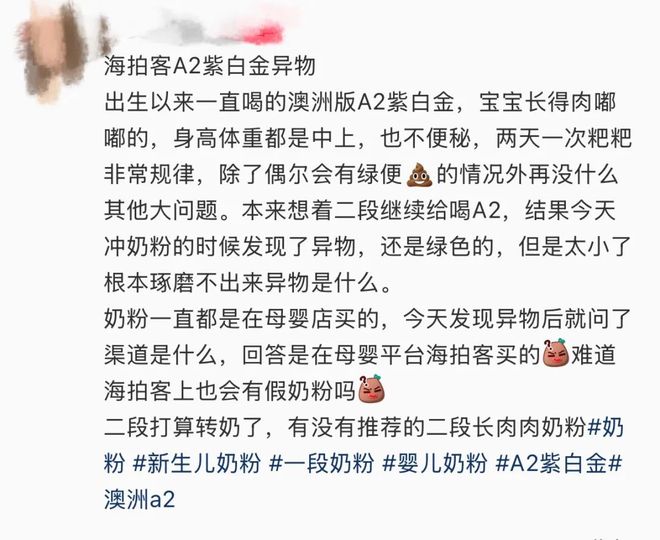

记者注意到,海拍客一直未能打消“假货”质疑。有网友曾在社交平台发帖求助,称在海拍客平台购买的澳洲版A2紫白金奶粉中发现绿色异物;黑猫投诉平台上,关于海拍客售卖假货、虚假发货等投诉近乎200条。

网络平台上的投诉信息

另有报道指出,贝亲、COMOTOMO等品牌曾公开否认对海拍客授权。2018年时,其还被监管部门处罚,原因是其向母婴门店供应无中文标示标签的进口奶粉,并以返还提成的方式让销售员引导消费者在海拍客平台下单。

撤资风险待解

一系列操作下,海拍基本面遭受反噬,业绩波动下行,投资者也打起“退堂鼓”。

诞生于2015年的海拍客自带“富二代”基因,创始人团队皆出自阿里巴巴。其创始人赵晨曾在阿里巴巴担任多个职位,最后的职位是高级业务拓展专家,主要负责成立、维护以及运营初创期的天猫国际;首席运营官徐虹在阿里巴巴的最后职位是资深经理,主要负责多个项目的管理及独立业务单位的经营;对外合作部总监吴涛曾担任阿里巴巴运营专员。

这样的背景使得海拍客深受资本青睐。IPO前,海拍客合计完成6轮融资,金额近2亿美元,背后资方包括顺为资本、复星国际、九州通、PVG、高瓴资本、远瞻股权投资管理等。

信息显示,顺为资本参与了海拍客的A轮、B轮、B+轮、C轮,及D轮共5轮投资,从180万美元投到1000万美元,规模合计达到2693.33万美元。

最重要的是D轮融资。该轮融资于2019年11月开启,Anchor、HH HPK Holdings Limited、PVG及Shunwei Growth Limited参投,初始投资金额1.1749亿美元。

不过,由于海拍客未能在截至2023年末达成协议中的规定条件而触发回购。2024年5月,海拍客从Anchor、PVG等投资者手中分别购回部分D轮优先股,对应金额合共约1100万美元。

对于未能被赎回的部分,海拍客签署并发行了一笔规模约1.58亿美元、年利率12%的承兑票据,到期日为2024年11月16日,以此缓解流动性风险。

但警报未能完全解除。2025年5月末,海拍客与投资人达成协议,称将在2025年6月以2400万美元的总额再次赎回部分D轮优先股,持有人将不再行使赎回权。

同时,前述发行的旧承兑票据在海拍客首次提交招股书前终止,倘若公司未能在2026年12月末之前完成上市,海拍客将于2027年1月向D轮优先股持有人发行新的承兑票据。

这种协议还加注了背书,即赵晨及其控股公司共同抵押2068.3万股海拍客普通股,受益人为旧承兑票据的每位前持有人。

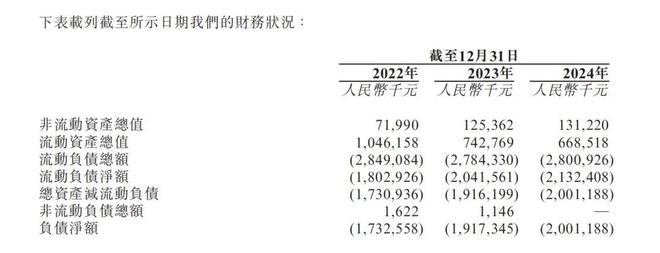

从第一轮融资开启至今,海拍客随着资本的注入不断拓展,但债务雪球也越滚越大。报告期内,公司负债净额分别为17.33亿元、19.17亿元、20.01亿元,主要原因是与授予投资者的赎回权及承兑票据有关的大量可转换可赎回优先股。

相关文章

被抽中现场检查 蓝箭航天亏损局势未变

借助政策东风,蓝箭航天空间科技股份有限公司(以下简称“蓝箭航天”)在创始人张昌武的带领下率先递交了IPO招股书,开始冲击“商业航天第一股”。1月5日,中国证券业协会官网发布“2026年第一批首发企业现...

良品铺子陷亏损泥潭,转型之路困难重重

在零食行业的版图中,良品铺子曾是当之无愧的明星企业。2016年,它携手代言人黄晓明登上纽约时代广场,这个被誉为“世界的十字路口”的地方,向全球展示了品牌的魅力 ,也开启了良品铺子高光时刻的序章。20...

TCL中环去年亏损92.64亿,近一年高管频繁换人

TCL中环去年亏损92.64亿,近一年高管频繁换人 光伏龙头TCL中环(002129.SZ)25日接连披露2025年年报及重大人事变动公告,截至今日收盘,公司股价微跌0.52%,市值来到390亿元。...

“胖改”一年多难逃亏损,永辉超市抛39.9亿“救火”式定增

“胖改”一年多,投资者没等来永辉超市业绩逆袭,却等来公司“伸手要钱”。 7月30日晚,永辉超市披露定增预案,拟募资39.92亿元,其中大部分用于“门店升级改造项目”。 永辉超市按照胖东来模式调改,始于...

天价墓地卖不动了,殡葬行业暴利模式结束

数月前,一则团队的调整,让行业将目光重新聚焦到“殡葬界茅台”福寿园的身上。 福寿园发布公告,宣布王计生将不再担任公司总裁职务。为进一步提升公司运营效率,公司将设立“联席总裁”制度,金磊屹和马剑亭将兼任...

背负对赌压力、业绩持续亏损,南京老牌药企“二次创业”期望力挽狂澜

进入2026年,医药行业资本市场依旧非常热闹。 最近,南京老牌药企先声药业发布公告,声称本公司即将分拆附属公司先声再明的H股在港交所主板独立上市,联席保荐人为中金公司和摩根士丹利。 公告中,先声药业特...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1