背负对赌压力、业绩持续亏损,南京老牌药企“二次创业”期望力挽狂澜

进入2026年,医药行业资本市场依旧非常热闹。

最近,南京老牌药企先声药业发布公告,声称本公司即将分拆附属公司先声再明的H股在港交所主板独立上市,联席保荐人为中金公司和摩根士丹利。

公告中,先声药业特别指出,在本公告日期,公司间接持有先声再明83.1%的股份。而在建议分拆和建议上市完成后,本公司将持有先声再明超过50%的权益,其仍是本公司的附属子公司。

表面上,先声药业宣称此次分拆上市旨在提升两个集团的财务灵活性,增强资本支持力度,并优化现金流状况,从而为两个集团的可持续增长奠定坚实基础。

然而,深入分析不难发现,先声再明当前的营收状况并不乐观,且面临着对赌协议带来的巨大压力。

与此同时,先声药业自身也承受着业绩方面的重压。在此背景下,先声药业推动先声再明分拆上市,显然是出于整体战略转型的深远考量。

但如今创新药行业普遍存在高风险、长周期的问题。在此现实挑战下,先声药业“二次创业”真的会是一步好棋吗?

拆分上市,早有谋划

公开资料显示,1995年,先声药业由任晋生在南京成立。

和当时大部分本土药企发展路径相似,先声药业早期也主要依靠代理销售仿制药为核心业务,成功在市场站稳脚跟。

但进入新世纪后,随着仿制药红利逐渐消退,国内市场对于创新药的需求与日俱增。

在此行业背景下,任晋生提出“弃仿转创”战略,公司开始探索仿制药向创新药转型。但在很长一段时间内,先声药业在肿瘤领域仅有恩度这款创新药,竞争优势并不明显。

从数据反馈来看,公司创新药收入占总收入的比例由2017年的24.4%提高到了2019年的35.4%,但创新药收入占比依旧低于50%。因此,2020年时,先声药业赴港交所二次上市,招股书里只能把公司定义为仿制药企。

为了提高竞争力,在二次上市后,先声药业逐渐加大在创新药领域的资源投入,并成立了先声再明有限责任公司。

自此之后,先声药业肿瘤创新药创新速度明显加快。自2022年以来,先声再明已经先后推动四款肿瘤创新药和生物类似药步入商业化。

因此,先声再明被分拆上市的计划,先声药业早已筹谋已久。

早在2023年,先声药业董事长任晋生曾透露,有让先声再明独立上市的打算。在他看来,应该让先声再明独立面对投资者的质疑,这样更有意义。

2024年,先声药业加速了子公司的拆分进程,将先声再明改制为股份有限公司,并完成了一笔关键的A轮融资。

这笔融资总额为10.7亿元,吸引了先进制造基金二期、中深新创、太平医疗健康,以及苏州杏泽、泉州鼎信等地方产业基金和医疗基金共同加入,各方共同为项目发展提供了有力的资金支持。

与此同时,在对外发布的融资公告中,有一项关键的对赌条款引起大家注意。该条款规定,若先声再明未能在2027年6月30日前,向相关机构提交达到合格标准的首次公开募股(IPO)申请;或到2028年年底,若其仍未实现上市目标,投资者有权按照对赌协议要求公司回购股份,回购价格为本金加年化7%的利息。

显然,迫于对赌压力,先声药业也不得不拆分先声再明赴港上市。倘若上市进程不顺利,那么先声药业不但要支付巨额利息,还要承担回购压力。

先声再明持续亏损,

盈利能力待考

除了背负巨大的对赌压力,先声再明业绩亏损也很严重。

招股书显示,从2023年到2025年9月,先声再明的营业收入分别为15.22亿元、12.96亿元和12.38亿元,营收规模始终保持在12亿元以上。

然而,虽然先声再明的营收非常可观,但其经营情况却并不乐观,长期处于亏损状态。报告期内,公司净亏损分别为3.36亿元、5.06亿元和3.03亿元,三年不到的时间,已经累计亏损金额高达11亿元。

先声再明始终未能实现盈利,要归咎于巨额且持续的研发投入和销售费用所致。

招股书数据显示,作为聚焦肿瘤创新药领域的企业,先声再明在研发上一直非常“慷慨”。

2025年10月,任晋生公开采访表示,“十三五”期间,公司研发人数约为两三百人,研发投入约20亿元,1个创新牌获批;但到了“十四五”期间,先声药业研发人员达到1000人,研发投入达90亿元,增长了约4倍到5倍。获批上市创新药高达7个。

招股书显示,2023年、2024年以及2025年前三季度,其研发成本分别为8.31亿元、7.08亿元和5.12亿元。其中,2023年和2024年,研发费用在营收中的占比均突破了50%的大关,即便到了2025年前9个月,该占比虽有所降低,仍处于高位。

此外,先声再明在销售方面的投入同样是“大手笔”。报告期内,公司销售及分销开支分别为6.26亿元、6.29亿元和5.32亿元。其中,2024年销售费用占营收的比重高达48.5%,几乎半数营收都消耗在销售费用上。高昂的研发与销售投入叠加在一起,无疑对公司的利润空间造成了严重的侵蚀。

先声药业本身自顾不暇

而先声药业自身也面临着巨大的经营压力,整体收入增速明显放缓。

财报数据显示,从2022年到2024年,先声药业的营收从63.24亿元增至66.35亿元,同比增速分别为26.39%、4.49%、0.41%;归母净利润则从9.31亿元下滑至7.33亿元,而2021年时,先声药业的归母净利润曾高达15.07亿元。

2025年上半年,虽然先声药业归母净利润增长32.2%至6.04亿元,但仍远低于2023年同期归母净利润22.74亿元。

因此,分拆先声再明上市,其实是先声药业实现专业化经营与多元融资的重要布局。一直以来,肿瘤业务具备“烧钱速度快、估值想象空间大”的特点,单独拆分后配备专门的募资途径、专业团队及独立定价体系,可极大提高运营效率。

值得注意的是,分拆后先声药业预计还会持有超50%权益,先声再明仍为其附属,意味着企业在稳固资产控制的同时,又多开辟了一条融资与发展通道,能够有效缓解业绩增长压力。

对于先声药业而言,先声再明拆分成功上市融资只是第一步,后续能否凭借自研创新药成果重塑商业价值,才是其要面临的真正考验。

这将会决定这家老牌药企是否真正在全球创新药竞争中找到属于自己的位置,还是依旧被困在“以销售反哺研发”的漫长循环中。这不仅是先声药业的独自突围,其实也是中国一批传统药企转型命运的缩影。

不过,距离2028年最终上市“生死线”还有足够的时间,虽然IPO过程中可能会出现各种不确定性,但只要先声再明坚持走自主创新的道路,那么就有望获得资本市场最终认可。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群

相关文章

A股广电上市公司求变!部分企业加速入局微短剧,广西广电置入智慧交通业务

近日,广西广电(600936.SH)发布公告称,公司与控股股东广西北部湾投资集团有限公司(下称“北投集团”)的资产置换已完成交割过户手续。广西广电正式将所持广西广电网络科技发展有限公司(简称“广电科技...

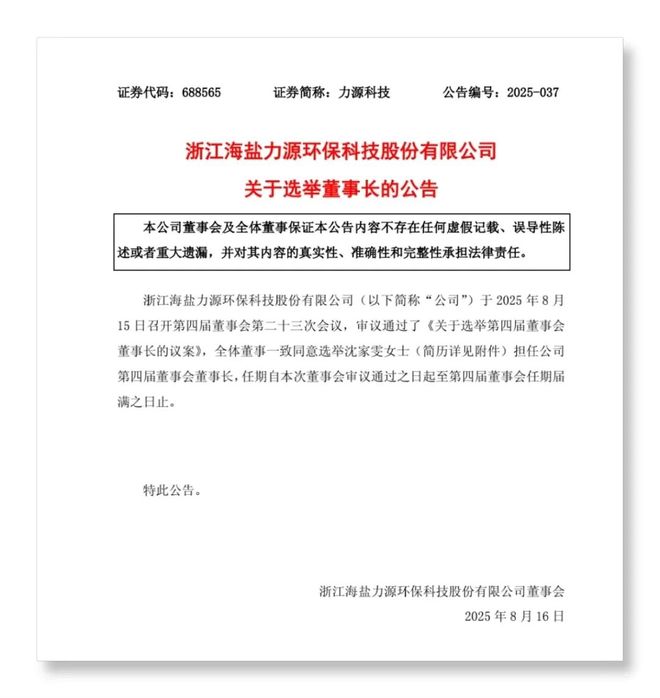

“90后”基金女员工“回家接班”,当选上市公司董事长

在资本市场的舞台上,又一位基金从业人员成功转身,踏入实业领域,开启新的征程。近日,力源科技的一则公告吸引了众人目光,公司宣布全体董事一致同意选举沈家雯担任第四届董事会董事长。这一消息迅速引发市场关注,...

鸣鸣很忙递表港交所,赌一把综合折扣超市

零食量贩赛道头部玩家鸣鸣很忙(零食很忙+赵一鸣零食)日前向港交所递交了上市申请书。 有市场人士对《商业观察家》评价此次递表之于鸣鸣很忙的意义,“从财报上来看,鸣鸣很忙现在的盈利挺好,但后面的转型升级...

爱仕达亏损困局:炊具业务失守,机器人难成新支柱,传统巨头路在何方?

爱仕达(002403.SZ)2025年第三季度净亏损6178.11万元,同比暴跌1284.20%——这份惨淡的三季报业绩,彻底暴露了这家曾经的炊具领军企业的深层危机。 作为成立于1993年的炊具行业“...

股市:“1.0时代”即将来临?

最近,申万宏源牛市两段论刷屏,他说:“牛市1.0”可能在2026年春季来到高峰,“牛市2.0”可能是全面牛:2026年中游制造供给出清。 按他们的意思,尽管目前A股在调整,但“牛市1.0”真正的高峰...

40%现金流告急!2025,快消经销商迎来“生死大考”

来源:快刀财经(ID:kuaidaocaijing) 你可能并不知道,你喝的啤酒、可乐和牛奶等,大多来自经销商供货,但别以为他们日子就比超市好过,这里有说不出的苦。 所以,快消行业的经销商还赚钱吗?...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1