读懂IPO|大族数控业绩好转后冲击A+H,议价能力有限毛利率两年连降

营收翻倍后赴港IPO,大族数控(301200.SZ)能否顺利实现A+H两地上市?

5月30日,大族数控正式向联交所递表,冲击港股IPO。此次IPO,大族数控拟募资用于在新加坡设立新工厂、搭建新加坡海外研发及营运中心等。

早在2022年2月,大族数控就已登陆创业板。不过,在登陆创业板之后,2022—2023年,大族数控的业绩连续两年下降。尽管2024年其营收和净利润同比均实现翻倍,但仍低于2021年的水平。另外,在业绩回暖背后,由于行业竞争激烈加上新产品仍未放量,大族数控毛利率持续下滑,盈利能力待考。

6月11日、16日,就公司登陆A股后业绩变化、盈利能力等问题,时代商业研究院向大族数控发送邮件并致电询问。7月9日,时代商业研究院再次致电该公司,但截至发稿,对方仍未回复。

营收翻倍后赴港IPO,自称市占率全球第一

招股书显示,大族数控成立于2002年,是一家PCB(印刷电路板)专用生产设备解决方案服务商。截至最后实际可行日期(2025年5月23日),高云峰通过大族激光(002008.SZ)及大族控股集团有限公司控制大族数控84.39%的股权,是该公司的控股股东。

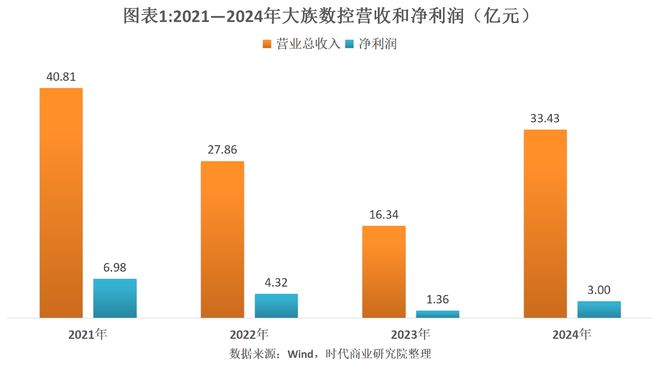

2022年,大族数控成功登陆创业板,随后业绩却连续两年出现下滑。Wind数据显示,2021—2023年,大族数控的营收分别为40.81亿元、27.86亿元、16.34亿元,同比增速分别为84.62%、-31.72%、-41.34%;净利润分别为6.98亿元、4.32亿元、1.36亿元,同比增速分别为129.72%、-38.14%、-68.60%。

招股书显示,2023年大族数控营收大幅下降,主要是因为该行业及多个下游行业需求下滑。具体表现为,中国PCB专业设备整体市场需求从上一年的约39亿美元降至约37亿美元;PCB设备多个下游行业(包括服务器及数据存储、汽车电子、手机、计算机及消费电子等)产值由上一年的约817亿美元降至约695亿美元,从而导致对PCB及上游设备需求减少。

受益于AI产业链基础设施需求爆发,叠加消费电子复苏、汽车电子技术升级等多重利好因素,2024年PCB产业市场规模显著增加,促进PCB专业设备需求增长。

在这一背景下,大族数控业绩迎来大爆发。Wind数据显示,2024年,大族数控的营收达到33.43亿元,同比增长104.56%;净利润达到3.00亿元,同比增长120.82%。

目前,大族数控是全球PCB专用设备行业的主要厂商之一。招股书引用灼识咨询的资料称,全球PCB专用设备行业竞争激烈且相对分散。按收入计算,2024年行业前五大制造商共计约占20.9%的市场份额。其中,大族数控是全球最大的PCB专用生产设备制造商,在全球的市场份额为6.5%,在中国的市场份额为10.1%。

尽管自称全球市占率第一,但是大族数控在高附加值产品的推广上仍面临一定的挑战。

在2024年年报中,大族数控表示,目前国内先进HDI板(高密度互连板)、IC(集成电路)封装基板等高技术产品产能较低,国产品牌终端的采用积极性不高,因而导致国内供应链自主化程度较低,公司在获取先进PCB制造技术需求及高端关键元器件配套方面存在一定的劣势;另外,部分终端客户指定专用加工设备品牌,给公司在特定市场的推广造成一定阻碍。

竞争加剧而议价能力有限,约七成产品毛利率持续下降

随着营收和净利润翻倍,大族数控迎来了冲击港股的契机。

不过,尽管业绩短期回暖,但在行业竞争加剧的背景下,大族数控的盈利能力下滑趋势仍未扭转。

Wind数据显示,2022—2024年(报告期),大族数控的销售毛利率分别为37.33%、35.04%、28.11%,其间累计下降9.22个百分点。相比之下,同期其所属的其他专用设备行业(申万三级)毛利率均值分别为29.79%、29.21%、26.62%,与大族数控的毛利率差距大幅收窄。

具体来看,报告期内大族数控两大主营产品的毛利率持续下降。

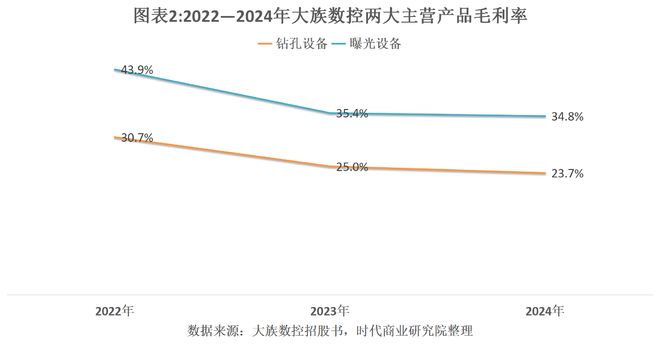

招股书显示,钻孔设备和曝光设备是大族数控最重要的收入来源。报告期各期,钻孔设备的收入占比分别为59.8%、50.1%、62.8%,曝光设备的收入占比分别为14.5%、11.6%、10.2%。2024年,两大产品的收入占比合计达到73%。

而从毛利率来看,报告期各期,钻孔设备的毛利率分别为30.7%、25.0%、23.7%,其间累计下降7个百分点;曝光设备的毛利率分别为43.9%、35.4%、34.8%,其间累计下降9.1个百分点。

大族数控在招股书中称,2023年钻孔设备毛利率下降,主要是因为市场竞争加剧及需求减少,导致其采取具有竞争力的定价策略,加上其自动化钻孔设备的销售比例增加,但是仍未形成规模经济,制造成本较高;2024年,除了自动化钻孔设备销售增加,为了提高市场渗透率,该公司还下调钻孔设备的平均售价,导致毛利率进一步下降。另外,曝光设备毛利率下降,主要也是受到市场竞争加剧及需求减少,该公司采取有竞争力的定价策略导致的。

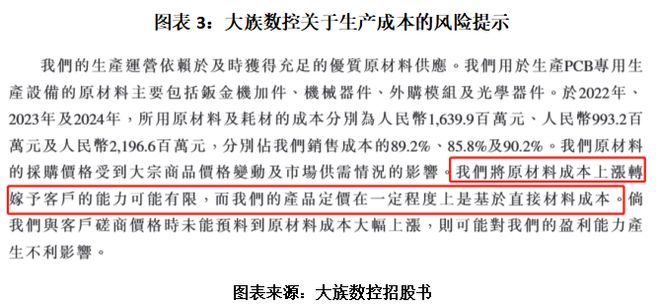

需注意的是,在行业竞争较为激烈的情况下,大族数控可能无法及时将上涨的销售成本转嫁给客户。

时代商业研究院根据招股书披露的数据测算,2022—2024年,大族数控平均每台(套)钻孔设备的销售成本分别为45.97万元、54.35万元、51.39万元,2023—2024年同比变动率分别为18.23%、-5.45%;同期,每台(套)钻孔设备的平均售价分别为66.3万元、72.5万元、67.4万元,2023—2024年同比变动率分别为9.35%、-7.03%。

可见,大族数控钻孔设备2023年的售价涨幅低于成本涨幅,2024年的售价降幅却高于成本降幅。

与之类似,2023—2024年,大族数控曝光设备的销售成本同比变动率分别为-9.80%、1.80%,而平均售价的同比变动率分别为-21.71%、0.84%。在招股书中,大族数控也表示,该公司的产品定价在一定程度上是基于直接材料成本,而其将原材料成本上涨转嫁予客户的能力可能有限。

(全文2116字)

相关文章

读懂IPO|爱舍伦业绩逆势增长背后:依赖境外第一大客户,汇率高位下产品一度降价抢单

6月27日,由于财务资料到期,江苏爱舍伦医疗科技集团股份有限公司(下称“爱舍伦”)的IPO进程被按下“中止键”。 北交所官网显示,今年4月28日,北交所已向爱舍伦发出第三轮问询函,但爱舍伦暂未披露第三...

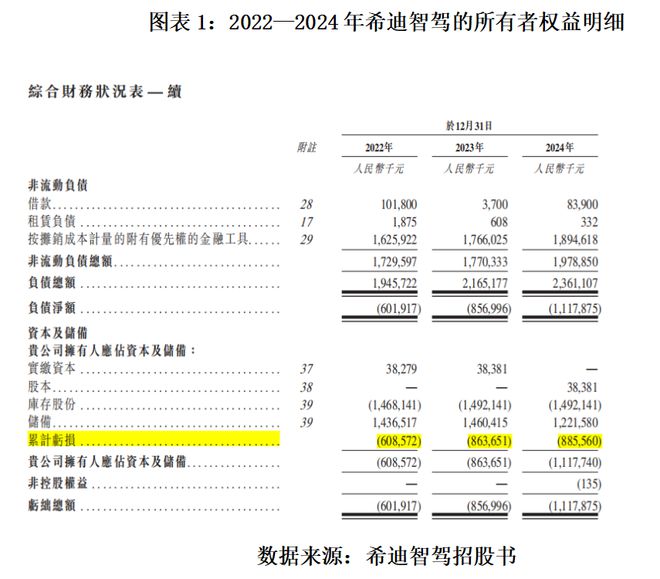

读懂IPO|自驾矿卡龙头希迪智驾超90亿元估值背后:营收超4亿元,累亏超8亿元,业务多为“一锤子”买卖

作为我国商用车自动驾驶龙头企业之一,希迪智驾科技股份有限公司(下称“希迪智驾”)即便在过去三年营收翻倍增长至4.10亿元,仍难逃亏损上亿元的困境。 截至2024年末,希迪智驾已累计亏损8.86亿元。...

读懂IPO|大行科工冲击港股,自行车均价近2000元,业务增量空间存隐忧

图源:图虫创意 来源|时代商业研究院 作者|彭元重 编辑|郑琳 近年来,骑行运动正掀起新一轮消费与资本热潮,也撑起了一个IPO。 2025年1月20日,知名折叠自行车品牌商——大行科工(深圳)股份有...

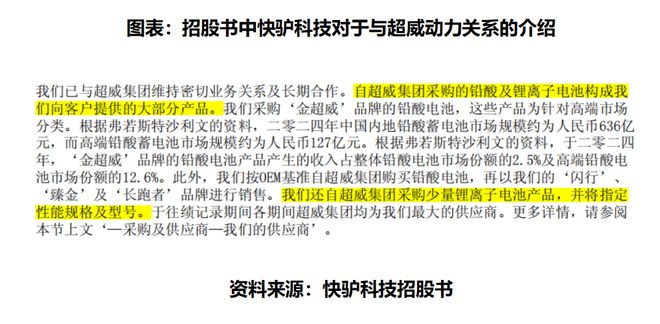

读懂IPO|自有品牌“以价换量”,快驴科技正在努力撕掉“超威”标签

在轻型电动车产业链的细分领域,山东快驴科技发展股份有限公司(下称“快驴科技”)凭借铅酸电池业务占据了一席之地,然而其背后却隐藏着双重隐忧。 5月19日,快驴科技向香港联交所提交上市申请,拟于主板上市。...

读懂IPO|控股股东身兼第一大客户与供应商,北矿检测经营独立性遭问询

从提供检测服务,到支付职工食堂经费、代发工资等,北矿检测技术股份有限公司(下称“北矿检测”)与矿冶科技集团有限公司及其关联方(下称“矿冶集团”)的关系似乎颇深。 北交所官网显示,2025年7月11日,...

读懂IPO|云知声8年连亏超24亿元,自称国内市占率第四,AI医疗客户留存率仅过半

来源丨时代商业研究院 作者丨陈丽娜 编辑丨郑琳 2025年3月,云知声智能科技股份有限公司(下称“云知声”)第三次向香港联交所递交招股书。 早在2020年,云知声曾申报A股科创板IPO,但随后主动撤...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1