读懂IPO|爱舍伦业绩逆势增长背后:依赖境外第一大客户,汇率高位下产品一度降价抢单

6月27日,由于财务资料到期,江苏爱舍伦医疗科技集团股份有限公司(下称“爱舍伦”)的IPO进程被按下“中止键”。

北交所官网显示,今年4月28日,北交所已向爱舍伦发出第三轮问询函,但爱舍伦暂未披露第三轮问询回复。

招股书显示,爱舍伦的产品种类涵盖康复护理产品、手术感控产品两个核心品类,可为客户提供医用护理垫、医用冰袋、手术衣、手术铺单、手术组合包等各种医用敷料产品。此次IPO,爱舍伦拟募资3亿元,用于其全资子公司安徽凯普乐医疗科技有限公司的公共卫生医疗物资产业园建设项目。

作为全球医疗器械行业龙头Medline集团的供应商,2021—2024年(报告期),在同行可比公司的营收一度出现下滑的情况下,爱舍伦的业绩仍逆势稳定增长。不过,报告期内爱舍伦的毛利率持续低于同行可比公司均值。

7月2日,就公司外销收入、大客户集中度等问题,时代商业研究院向爱舍伦发送邮件并尝试致电询问。7月28日、30日,时代商业研究院再次致电该公司,但截至发稿,对方仍未回复。

超六成收入依赖第一大客户Medline,2023年以来业绩逆势增长

招股书显示,根据尚普咨询统计,中国医用敷料行业的生产企业数量为6000~6500家,但年产值超过1亿元仅30家左右,爱舍伦便是其中之一。

根据爱舍伦的招股书和年报,2021—2024年,该公司的营收分别为5.73亿元、5.74亿元、5.75亿元、6.92亿元。由此测算,2022—2024年,爱舍伦营收同比增速分别为0.03%、0.19%、20.36%。

爱舍伦将奥美医疗(002950.SZ)、振德医疗(603301.SH)、健尔康(603205.SH)列为同行可比公司。Wind数据显示,2022—2024年,上述同行可比公司的营收同比增速均值分别为34.75%、-24.25%、8.39%,自2023年以来被爱舍伦反超。从单个企业来看,同行可比公司2023年的营收同比均下降,而爱舍伦仍逆势增长。

从销售区域来看,报告期各期,爱舍伦境外收入占比分别为93.03%、90.99%、94.25%、94.71%,其中来自美国的销售收入最高,分别为62.09%、67.22%、72.37%、69.53%。

大量产品“出海”,是爱舍伦业绩逆势增长的原因之一。在第二轮问询回复中,爱舍伦表示,2023年该公司对国内客户、国外客户的销售收入同比增速分别为-36.23%、3.58%。同期,振德医疗和健尔康同样呈现出对国外客户销售收入同比增长、国内客户销售收入同比下降的情况;而奥美医疗对国内外客户的销售收入同比均下滑,但是对国外客户销售收入同比降幅较小。

从大客户的角度来看,爱舍伦业绩保持稳定的背后,是该公司客户集中度较高,尤其是与Medline集团深度绑定。

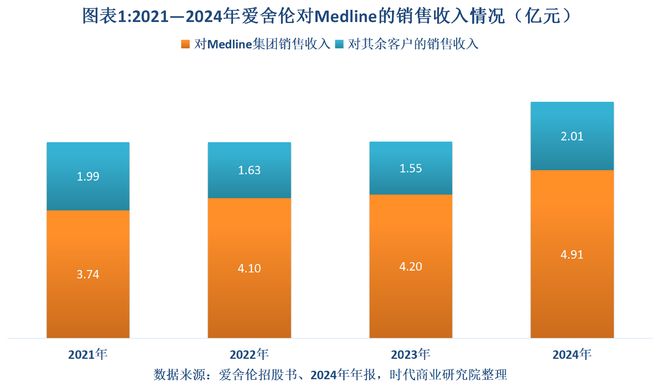

报告期各期,爱舍伦来自前五大客户的收入占比分别为78.04%、81.99%、86.27%、86.27%。其中,报告期各期,Medline一直是爱舍伦的第一大客户,贡献的销售额分别为3.74亿元、4.10亿元、4.20亿元、4.91亿元,占爱舍伦营收的比例分别为65.23%、71.51%、73.08%、71.00%。

根据国外医疗器械第三方网站Medical Design & Outsourcing发布的2024年全球医疗器械百强榜,Medline凭借232亿美元的营收位列全球医疗器械行业第四,仅次于美敦力(MDT.N)、强生(JNJ.N)、西门子医疗(0PMJ.L)。

招股书显示,爱舍伦与Medline的合作始于2007年,合作至今已近20年,为爱舍伦的业绩增长提供了一定的保障。

据时代商业研究院测算,2022—2024年,爱舍伦的营收同比分别增加了17.87万元、110.28万元、1.17亿元,同期,Medline对爱舍伦的采购额同比分别增加了3609.93万元、980.98万元、7111.13万元,是爱舍伦业绩增长的主要动力之一。

汇率高位下主营产品一度降价抢单,毛利率不及同行可比公司均值

尽管爱舍伦的营收稳定增长,但是其盈利能力在同行可比公司中偏低。

招股书和年报显示,报告期各期,爱舍伦的毛利率分别为24.73%、22.21%、23.17%、23.13%,其间小幅下滑。Wind数据显示,同期,同行可比公司毛利率均值分别为29.52%、30.92%、28.47%、28.62%,均高于爱舍伦。从单个企业来看,爱舍伦的毛利率仅略高于健尔康,但是远低于其他可比公司。爱舍伦在招股书中表示,其毛利率偏低主要是受到产品结构、客户群体差异的影响。

分产品来看,康复护理产品、手术感控产品是爱舍伦的两大主营产品,2024年其收入占比分别为53.41%、45.76%。其中,报告期各期,手术感控产品的毛利率分别为26.11%、23.01%、22.42%、22.26%,呈持续下降趋势。

爱舍伦在招股书中指出,2021年手术感控产品的毛利率相对较高,主要是因为当期境外手术衣资源较为紧缺,受供需情况影响,单价相对较高。而2022年境外手术衣资源紧缺的情况有所缓解,手术衣、手术组合包等产品的订单量下降,单价亦随着客户需求回落有所下降,进而导致毛利率下降。

此外,2022年爱舍伦第一大主营产品的毛利率一度大幅下降。招股书和年报显示,报告期各期,其康复护理产品的毛利率分别为23.12%、20.54%、23.52%、23.53%。

对于2022年康复护理产品的毛利率较低的原因,爱舍伦在招股书中表示,主要是因为2022年主要原材料绒毛浆采购价格上升较多。此外,招股书及第一轮问询回复显示,2023年爱舍伦康复护理产品的平均单价同比下降了19.25%,主要是因为当期美元汇率处于高位,为了获取更多订单,该公司下调了部分产品的定价。

值得注意的是,Wind数据显示,报告期各期,爱舍伦同行可比公司前五大客户集中度均值分别为46.97%、38.36%、44.71%、47.72%。从单个公司来看,爱舍伦的客户集中度最高,而毛利率与爱舍伦较为接近的健尔康,其2024年前五大客户的集中度也超过70%,高于奥美医疗和振德医疗。

(全文2048字)

相关文章

业绩狂飙3000%,机器人独角兽,订单爆了!

成熟型企业好,还是成长型企业好? 仁者见仁,智者见智。 成熟型企业,像海天味业、贵州茅台等,通常有稳定的业绩,丰厚的分红,并且业绩可预测性较强,但同时也意味着没有太大惊喜。 而成长型企业,往往业绩波...

刚刚,存储芯片巨头,业绩猛增200%,市占率第一!

江波龙,业绩创新高! 2026年1月29日,国内存储巨头江波龙交出了一份亮眼的业绩答卷。 公司预计2025年全年实现营收225-230亿元,实现净利润12.5-15.5亿元,同比增幅高达150.66...

前三季度门店同比净关闭60家,营收却增长4%,迪阿股份回应:单店运营质量明显提升

今年前三季度,迪阿股份(301177.SZ)危中寻机、断臂求生,在门店数量净减少的情况下,业绩仍实现同比增长。 10月30日,迪阿股份发布2025年三季报,财报显示,迪阿股份今年前三季度在营收小幅增长...

把握市场修复机遇,兴银理财量化指增踏准节奏实现业绩规模双爆发

排版| 张舒惠 榜单数据说明:统计对象为理财公司发行的投资封闭期在3个月以内(含)的公募混合类产品,同系列同投资周期产品保留一只,统计区间为近三月,截至时间为2026年3月11日。理财产品数据来源于...

软件板块近期发生了哪些变化?

近期股票市场的波动有所放大,其中软件板块最近一段时间的表现在科技板块内部相对亮眼,10月23日-10月31日,软件ETF易方达(562930)等产品跟踪的中证软件服务指数累计涨幅6.4%。 资金对软件...

开盘涨停!002510,四度筹划易主

9月25日晚间,天汽模(证券代码:002510)接连发布两则公告,宣告其控制权变更事项迎来重大转折。 一方面,公司与安徽潮成新材料科技有限公司历时一年多的《股份转让意向性协议》终止;另一方面,公司火速...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1