董忠云:经济转型牛持续,军工和资源品有望成为三季度市场主线

董忠云 符旸 庞晨 王警仪 杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事)

摘要

美国关税政策方面,特朗普对多国关税政策计划陆续发布,部分国家再度升级,全球贸易不确定性加剧,但中美贸易领域在双方积极沟通下有望持续改善。因此本周A股市场风险偏好进一步提升,沪指站上3500点,结构上主要围绕国内“反内卷”等政策预期博弈以及稀土等产业持续改善的基本面交易。

险资长周期考核机制出台,有助于降低短期市场波动对于中长期资金的影响,改善长期资金的稳定性和积极性。而长期资金持续流入又有助于降低A股市场的波动性,进一步吸引国际中长期资金入市,形成良性循环,推动A股市场形成慢牛。

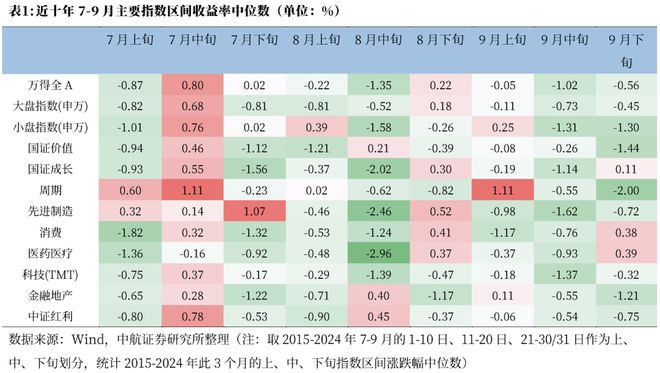

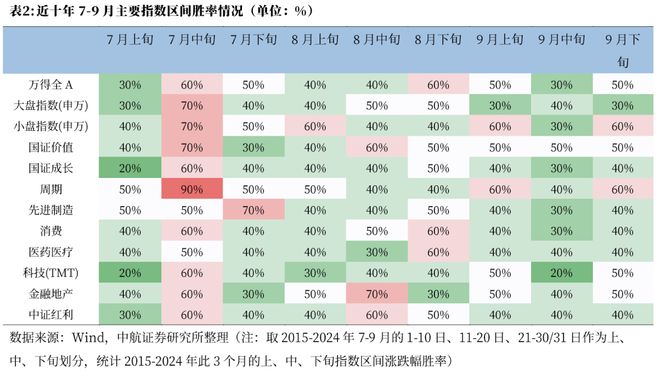

日历效应显示,三季度万得全A多呈现为震荡态势。其中,三季度表现最好的时间为7月中旬,其次为8月下旬,这两段期间万得全A的赔率、胜率较高,同时结构中收涨行业的占比也较高,具有较高的赚钱效应。7月中旬市场迎来普涨,或由于经过较长政策真空期后,市场重新迎来重要政策时间窗口,7月下旬召开的政治局会议往往将部署下半年经济工作,市场提前博弈政策预期。结构上看,周期板块表现亮眼,或因押注财政发力。

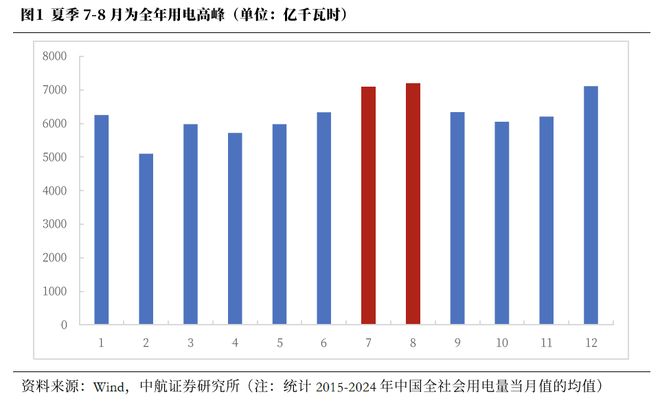

另一方面,三季度A股存在明显的结构性行情机会。第一条主线是军工板块,胜率和赔率数据显示,国防军工行业自7月上旬至8月上旬具有持续性行情,这或是市场提前对于八一建军节行情。另一条主线是资源品,数据来看,石油石化、煤炭、钢铁等行业的震荡式上涨行情贯穿整个三季度,且胜率多数时间高于50%,这或是因为,夏季为全年用电高峰,同时叠加“金九银十”的传统基建施工高峰期,环比角度看资源品的景气度、需求明显改善。

展望今年三季度,军工具有军贸和“九三阅兵”的催化,资源品板块具有“反内卷”政策驱动,且两个板块近期均已出现明显异动。结合日历效应,今年三季度,军工和资源品板块均有望呈现较好市场表现。

当前A股进入中报季,根据日历效应,景气度有效性有望回升。我们通过“行业一致预测净利润变化”与“行业一致预测净利润上调个股数量占比”筛选,预计业绩有望超预期的行业大多属于金融、国补消费品、资源品、TMT等板块。进一步结合基本面视角看,建议关注受益于资本市场较高活跃度的非银金融,受益于地缘政治冲突及关税摩擦的有色金属,受益于海外算力需求提升的通信和电子,以及受益于国补政策利好的家用电器和汽车。

中航证券军工组认为,随着军工板块业绩修复的预期不断被印证,叠加“九三阅兵”、地缘冲突事件等多重因素的催化,军工板块后市仍将是全市场关注的重点,存在结构性机会。但在板块关注度高涨,交易火热的同时也需要注意短期波动风险。“大军工”范畴再填新方向,“海洋经济”类比“低空经济”,相关军工企业有望得到市场重点关注。

投资建议:

坚定看好本轮自2024年9月24日以来的经济转型牛,市场进一步突破或需等待新的催化,如“十五五”规划逐步清晰的关键节点、美联储降息和年内增量增持加码等。当前哑铃策略部分行业拥挤度较高,市场短期或将延续“高低切”,建议关注人工智能、军工和资源品等板块的轮动机会。

本周市场回顾

根据同花顺数据,本周市场整体上涨,上证指数(1.09%)、深证成指(1.78%)、沪深300(0.82%)、科创50(0.98%)、创业板指(2.36%)、中证500(1.96%)、中证1000(2.36%),均表现较强。行业风格上,成长风格表现较强,上涨2.11%。分行业来看,申万一级行业中房地产、钢铁、非银金融表现较强,分别上涨6.12%、4.41%、3.96%;煤炭、银行、汽车表现较弱,分别下跌1.08%、1.00%、0.41%。市场情绪方面,本周市场活跃度有所上升,日均成交金额为14961.49亿元,较上周增加547.75亿元。估值方面,A股整体市盈率为20.21倍,较上周上涨1.32%。

正文

美国关税政策方面,特朗普对多国关税政策计划陆续发布,部分国家再度升级,全球贸易不确定性加剧。本周特朗普延长对多国关税谈判截止日期至8月1日,但同时宣布对多国关税计划以施压,具体关税税率仍在变化更新。当地时间7月10日,特朗普表示对加拿大的关税计划从先前的25%提高到35%。此外,特朗普向美媒透露,并非所有国家都会收到通知函,没收到信的贸易伙伴或面临15%或20%的关税。信息发布后,外围市场股指期货集体跳水。

相较海外关税不确定性扰动加剧,中美贸易领域在双方积极沟通下有望持续改善。 因此本周A股市场风险偏好进一步提升,沪指站上3500点,结构上主要围绕国内“反内卷”等政策预期博弈以及稀土等产业持续改善的基本面交易。周中商务部回应美商务部长称可能于8月初与中方谈判代表会面的言论,指出双方在多个层级就经贸领域各自关切保持密切沟通。当地时间7月11日,外交部长王毅会见美国国务卿鲁比奥,双方同意在管控分歧的同时,探索扩大合作领域。国内方面,在“反内卷”政策推进下,资源品板块本周持续活跃。同时,本周发布的6月经济数据显示,CPI虽有回暖但PPI下行压力持续,下半年国内稳增长政策或将加力推进,市场对“反内卷”政策持续性预期较高。产业方面,包钢股份与北方稀土双双发布公告,宣布将2025年第三季度稀土精矿关联交易价格调整为不含税19109元/吨(干量,REO=50%),较二季度的18825元/吨上涨1.5%。这是2024年四季度以来,稀土精矿日常关联交易价格连续四个季度环比上涨。

险资长周期考核机制出台,有助于降低短期市场波动对于中长期资金的影响,改善长期资金的稳定性和积极性。而长期资金持续流入又有助于降低A股市场的波动性,进一步吸引国际中长期资金入市,形成良性循环,推动A股市场形成慢牛。财政部7月11日印发《关于引导保险资金长期稳健投资进一步加强国有商业保险公司长周期考核的通知》(以下简称《通知》),明确国有商业保险公司全面建立三年以上长周期考核机制,同时,要求国有商业保险公司提高资产负债管理水平,注重稳健经营,增强投资管理能力。

复盘观察近十年A股大盘、主要风格、产业大类、31个申万行业在三季度各月上中下旬的旬度中位数和胜率的表现,以寻找是否具有一些较为明显的日历效应。整体看,三季度万得全A多呈现为震荡态势。其中,三季度表现最好的时间为7月中旬,其次为8月下旬,这两段期间万得全A的赔率、胜率较高,同时结构中收涨行业的占比也较高,具有较高的赚钱效应。

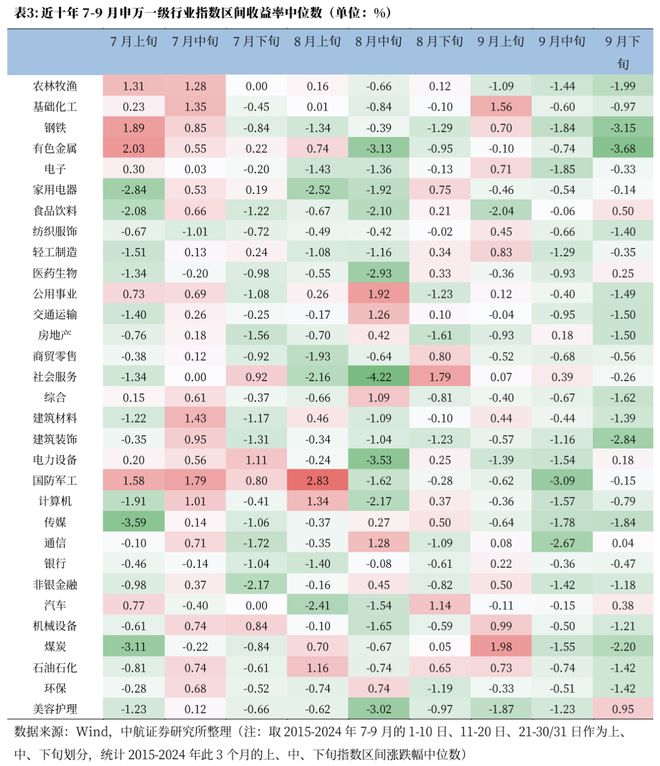

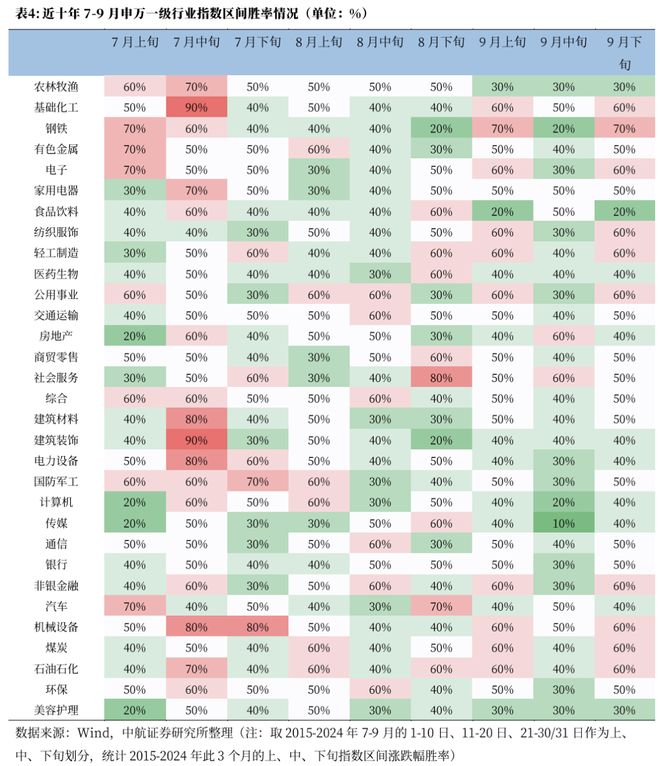

7月份开始A股逐渐迎来中报季,因此自6月下半月开始,市场关注点往往回归业绩基本面,风险偏好回落。7月中旬市场迎来普涨,或由于经过较长政策真空期后,市场重新迎来重要政策时间窗口,7月下旬召开的政治局会议往往将部署下半年经济工作,市场提前博弈政策预期。结构上看,周期板块表现亮眼,7月中旬胜率高达90%,涨幅中位数为1.11%,或验证了市场对于政策博弈,押注财政发力,顺周期板块有望受益。申万一级行业中,基础化工、建筑装饰胜率90%,建筑材料、机械设备、电力设备胜率80%。而或因为中秋节假期和十一长假两个假期相距较近,且一般都在9月下半月或十月初,出于规避假期期间的不确定性,9月中、下旬更多资金选择“落袋为安”。

另一方面,三季度A股存在明显的结构性行情机会。第一条主线是军工板块,胜率和赔率数据显示,国防军工行业自7月上旬至8月上旬具有持续性行情,这或是市场提前对于八一建军节行情。另一条主线是资源品,数据来看,石油石化、煤炭、钢铁等资源品行业的震荡式上涨行情贯穿整个三季度,且胜率多数时间高于50%,这或是因为,夏季为全年用电高峰,同时叠加“金九银十”的传统基建施工高峰期,环比角度看资源品的景气度、需求明显改善。

展望今年,军工和资源品板块今年均存在较大催化,且近期均已出现明显异动。结合日历效应,今年三季度,军工和资源品板块均有望呈现较好市场表现。军工板块方面今年迎来多个重大催化。军贸角度而言,随着国际形势的演变,部分国家的军贸出口萎缩导致其下游客户需求存在缺口、全球战争形态的演变等因素,我国军贸发展方兴未艾,短期内有望持续增长,我国军贸的能力和潜力将军工行业的天花板再次抬高。同时,9月3日上午,北京天安门广场将举行纪念中国人民抗日战争暨世界反法西斯战争胜利80周年大会和大阅兵,或将成为重要的情绪催化。资源品方面,近期中央财经工作会议强调依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。“反内卷”政策推进下,资源品供给收缩有望解决当前供给过剩问题,提升工业产能利用率和推动再通胀,资源品价格或有望得到支撑,业绩预期改善下,板块有望迎来上行机遇。

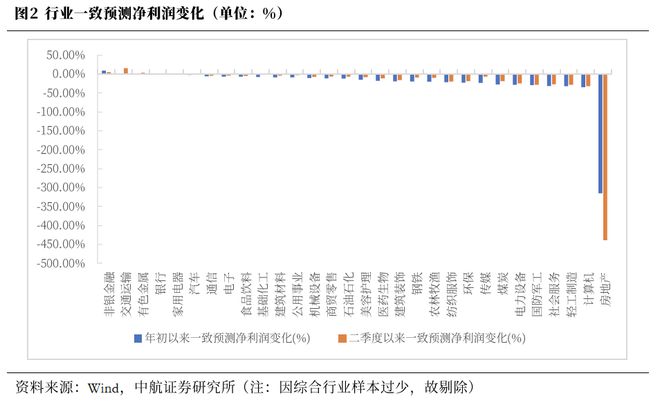

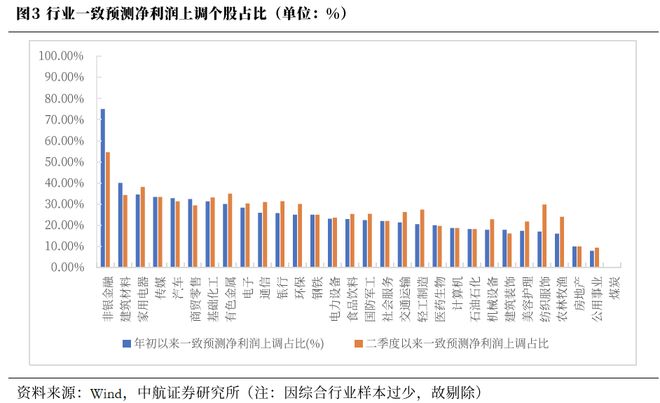

当前A股进入中报季,根据日历效应,景气度有效性有望回升。我们通过“行业一致预测净利润变化”与“行业一致预测净利润上调个股数量占比”筛选,预计业绩有望超预期的行业大多属于金融、国补消费品、资源品、TMT等板块。截至7月10日,中报预告披露进程为去年的9.13%,因此我们采用万得一致预测净利润变化前瞻上市企业业绩。年初以来行业一致预测净利润变化仅有非银金融、交通运输、有色金属、银行上修,二季度以来行业一致预测净利润变化仅有交通运输、非银金融、有色金属、银行、基础化工上修。观察行业一致预测净利润上调个股数量占比,年初以来和二季度以来上调占比过半的行业均只有非银金融。年初以来上调占比大于等于30%的行业共8个行业,为非银金融、建筑材料、家用电器、传媒、汽车、商贸零售、基础化工、有色金属。二季度以来上调占比大于等于30%的共11个行业,为非银金融、家用电器、有色金属、建筑材料、传媒、基础化工、银行、汽车、通信、电子、环保。进一步结合基本面视角看,建议关注受益于资本市场较高活跃度的非银金融,受益于地缘政治冲突及关税摩擦的有色金属,受益于海外算力需求提升的通信和电子,以及受益于国补政策利好的家用电器和汽车。

中航证券军工组认为,随着军工板块业绩修复的预期不断被印证,叠加“九三阅兵”、地缘冲突事件等多重因素的催化,军工板块后市仍将是全市场关注的重点,存在结构性机会。但在板块关注度高涨,交易火热的同时也需要注意短期波动风险。

近期习近平总书记主持召开的中央财经委员会第六次会议中,明确要求推动海洋经济高质量发展,并指出“向海图强”。要加强顶层设计,加大政策支持力度,鼓励引导社会资本积极参与发展海洋经济。“大军工”范畴再填新方向,我们认为“海洋经济”类比“低空经济”,在核心主机装备,如智能舰艇、深海装备等方面,以中船集团为代表的军工央企起到了“链主”的作用,同时一些深海传感器等配套器件设施方面,相关军工企业也是核心供应商。在“海洋经济”发展中,相关军工企业有望得到市场重点关注。

投资建议:

坚定看好本轮自2024年9月24日以来的经济转型牛,市场进一步突破或需等待新的催化,如“十五五”规划逐步清晰的关键节点、美联储降息和年内增量增持加码等。当前哑铃策略部分行业拥挤度较高,市场短期或将延续“高低切”,建议关注人工智能、军工和资源品等板块的轮动机会。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。

相关文章

调整就是机会!机构大动作调仓,23只行业ETF被疯狂扫货,这个板块更是被资金连续买入

本周股指集体调整,沪深两市股票型ETF和跨境型ETF合计净流入约200亿元。 行业主题上看,券商、医疗、军工ETF被资金看好,而信创相关ETF被资金抛售。 约200亿元资金借道ETF进场 本周沪深两市...

券商5月调研忙,电子、医药、军工热度高!这些股票评级发生调整

东方财富Choice数据显示,5月以来,券商调研了670余家上市公司。本月券商关注量较高的上市公司集中在电子、医药生物、有色金属等领域,此外国防军工板块的关注度也在近期大幅升高。 与此同时,券商对于...

算力产业链爆发,稀土、创新药、军工板块火热!大牛股上半年业绩来了

红星资本局8月27日消息,近期,算力产业链、稀土永磁、军工等板块持续吸引资金关注,多家龙头公司股价表现亮眼。 8月27日,寒武纪-U(688256.SH)盘中最高触及1464.98元/股,一度超越贵州...

“牛回头”,三大指数午后翻红!谁是今日反弹主角?

8月4日,市场全天低开后震荡反弹,三大指数小幅上涨。截至收盘,沪指涨0.66%,深成指涨0.46%,创业板指涨0.5%。 板块方面,军工、贵金属、人形机器人、商业航天等板块涨幅居前,保险、影视、光伏、...

董忠云:震荡调整是为了更稳步的突破

董忠云、刘庆东、庞晨、王警仪、杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事) 摘要 本周沪指最高达到3636.17点,距去年10月8日最高点3674.40点仅不到40点。但后半周...

董忠云:外部动荡或将加剧,中国资产稳定性优势凸显

董忠云 符旸 庞晨 王警仪 杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事) 摘要 自5月12日“日内瓦联合声明”以来,中美关税战如我们预期般的进入了“边打边谈”的拉锯战,美方不断...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1