彩客科技IPO:业绩靠“捡漏”、研发拖后腿,多重隐忧如何破解?

根据北交所公告,2026年3月10日,河北彩客新材料科技股份有限公司(以下简称“彩客科技”)即将迎来北交所IPO上会审议。该公司主要从事精细化工产品研发、生产和销售等业务,主要产品包括DMSS、DATA、DMAS、DMS等,此次IPO计划募集资金2.1亿元。

彩客科技上市背后,隐藏着各种隐忧,如业绩增长依托偶发性红利、缺乏内生支撑导致可持续性存疑,国际化布局受外部环境掣肘遭遇重重阻力,研发投入大幅低于行业均值等。此次IPO闯关,彩客科技需要回应市场对其核心竞争力与长期发展潜力的多重质疑。

偶发红利消退,业绩增长难以为继

近年来,彩客科技的经营业绩保持逐年增长,但背后并非技术创新、市场拓展带来的内生增长,而是源于德国竞争对手破产带来的偶发性红利,这无疑给业绩持续性打上了一个问号。

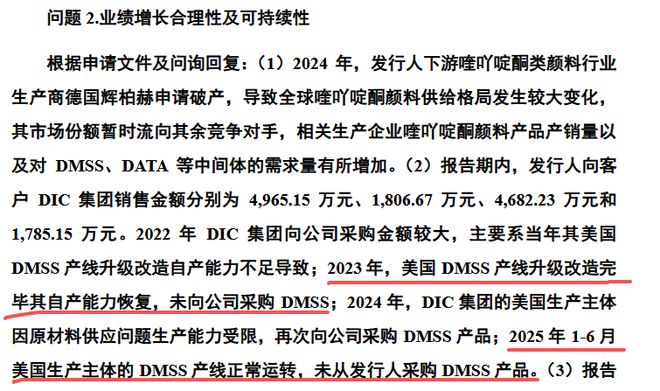

以2024年为例,彩客科技当年的业绩实现大幅增长,主要原因是下游德国颜料巨头Heubach(辉柏赫)破产带来的短期订单。辉柏赫因2022年高额举债收购科莱恩颜料业务,叠加能源价格上涨、经营不善,于2024年4月申请破产,导致全球喹吖啶酮颜料供给格局重构,其下游客户为填补供应链缺口,大量向彩客科技采购DMSS、DATA中间体。根据测算,2024年辉柏赫破产事件为彩客科技带来的新增收入占当年营收增量的四分之一左右。

这种“捡漏式增长”具有极强的偶发性与不可持续性。2025年3月,印度Sudarshan完成对辉柏赫的收购,辉柏赫逐步恢复生产,并减少对彩客科技的采购;同时,DIC集团美国产线自2025年起恢复自产,不再向彩客科技采购DMSS产品。

这种因对手陷入困境所带来的脉冲式收入,无法构成稳定的业绩支撑。彩客科技在招股书中坦言,2026年上半年公司业绩将出现下滑,预计营收同比下降4.62%至11.68%,净利润同比下降3.97%至14.39%,这或许就是偶发性红利消失后的结果。

国际化布局遇阻

彩客科技始终将国际化布局视为核心发展战略,近几年公司境外收入占比维持在40%以上,原本应该是公司竞争力的体现,但在全球贸易保护主义升温的背景下,这反而成了悬在头顶的达摩克利斯之剑。

彩客科技在招股书和问询回复中表示,中美贸易摩擦引发的对美出口关税大幅上调,已经直接冲击了公司基本盘,成为拖累企业经营的关键因素。根据公司披露,受相关贸易政策影响,彩客科技对美国市场实现的销售收入占比由2022年的11.53%下降至2025年上半年的1.94%,美国这一曾经的重点市场,如今营收贡献大幅缩水。

面对美国市场的大幅萎缩,彩客科技试图通过开拓印度、日本等海外市场,以此填补美国市场留下的营收缺口,但从实际效果来看,这种做法更像是“拆东墙补西墙”,并不能完全对冲相关风险。

彩客科技在业绩预告中指出,2026年上半年业绩下滑的重要原因之一就是中美贸易摩擦导致美国客户采购量锐减。这一现状暴露了公司在面对地缘政治风险时的脆弱性。当国际关系发生重大变动,仅靠简单的客户与市场结构调整,根本无法在短期内消化系统性冲击,企业的抗风险能力存在明显短板。

研发投入明显落后于同行

作为拟登陆北交所的“专精特新”企业,科技创新能力是企业核心估值的重要基础,而彩客科技的研发投入情况,与其自身的“科技”定位并不匹配,研发投入力度不如同行的问题也暴露了出来。

根据招股书,2022年至2024年及2025年上半年,彩客科技的研发费用分别为639万元、865万元、800万元和366万元,占营业收入的比重分别为1.77%、2.29%、1.76%和1.29%,而可比公司的研发费用平均值分别为6645万元、6238万元、6963万元和3522万元,占营业收入比例分别为4.90%、4.67%、4.48%和4.75%。通过两组数据对比不难看出,彩客科技的研发投入明显落后于同行。

更需要市场警惕的是,彩客科技还存在高毛利与低研发投入的极端反差现象。2022年至2024年及2025年上半年,该公司毛利率分别为30.63%、33.12%、36.12%和41.29%,均高于同行可比公司,但研发投入却落后于同行,这种“反差”遭到市场的巨大质疑。

在精细化工行业,市场竞争日趋白热化,外部竞争压力更是持续加剧。眼下,印度企业完成对辉柏赫的收购后,势必会强化市场布局;与此同时,DIC推进自产替代策略,也将进一步挤压彩客科技的市场生存空间。

对彩客科技来说,倘若无法持续加码研发投入、依托技术创新筑牢行业核心壁垒,企业未来的发展前景势必会面临更大的挑战,整体发展态势或更不容乐观。

相关文章

小鹏汇天冲击港股IPO:低空经济,迎来大突破?

2026年刚刚开始,小鹏汇天秘密提交港股IPO申请的消息就不胫而走。 有知情人士透露,小鹏汽车已聘请银行协助其飞行汽车部门在香港进行首次公开募股,投行、上市辅导选择了摩根大通和摩根士丹利。 大小摩双...

易会满落马:在任五年,1700家IPO,上证仅上涨190点

据央视新闻,十四届全国政协经济委员会副主任易会满涉嫌严重违纪违法,目前正接受中央纪委国家监委纪律审查和监察调查。 证监会第九任主席易会满于2019年1月26日上任,于2024年2月7日卸任,其任职5年...

友升股份IPO:行业“夹心饼”两头受压,募资翻倍底气从何而来

近日,上交所官网显示,友升股份主板IPO提交注册。本次冲击上市,公司拟募集资金约24.71亿元。 值得注意的是,这并不是友升股份第一次冲刺沪市主板。早在2021年6月,友升股份就于上交所主板递交上市招...

苏州,又一家“隐形冠军”要IPO了

A股上市辅导长跑三年仍未落地,进入2026年,玖物智能正式转向港交所主板递交上市申请。 在当前中国具身机器人赛道中,真正实现盈利的公司屈指可数,玖物智能是少见的盈利代表之一,甚至被市场冠以“机器人盈利...

它们,同时押中宇树、摩尔

摩尔线程和宇树科技,这两个最受关注的IPO项目,正在资本市场卷起一股旋风。 9月下旬,摩尔线程即将上会的消息点燃了节前的资本市场,随之而来的是多个相关概念股的大涨,作为直接股东的和而泰自是不必多说,就...

云迹科技赴港IPO:三年亏8亿,日活3.6万,能否破局?

港交所将再迎来一家公司。 2025年10月8日,云迹科技开启招股,将于10月16日在港交所上市,此次发售690万股,发售价为每股95.6港元,募资净额约5.9亿港元,有望摘得“机器人服务智能体第一股”...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1