云迹科技赴港IPO:三年亏8亿,日活3.6万,能否破局?

港交所将再迎来一家公司。

2025年10月8日,云迹科技开启招股,将于10月16日在港交所上市,此次发售690万股,发售价为每股95.6港元,募资净额约5.9亿港元,有望摘得“机器人服务智能体第一股”的桂冠。值得一提的是,这是云迹科技向港交所二次递表,拟按18C章“特专科技公司”通道登陆港股,由中信证券与建银国际联席保荐。

据招股书显示,2024年云迹科技的机器人在全球完成了超过5亿次服务,总运营里程相当于绕地球赤道507圈。截至2024年末,其机器人已覆盖全国329个城市的超过3万家酒店,单日同时在线机器人峰值超过3.6万台。

然而,在这组彰显规模的数据背后,却是云迹科技三年累计亏损8.15亿元的残酷现实。

作为国内酒店机器人市场的领先企业,云迹科技的IPO征程不仅是一场资本博弈,更成为观察服务机器人行业未来发展的关键窗口。

01

战略演进:从单一场景到生态化布局的十年征程

云迹科技的成长轨迹展现了一家科技企业从产品导向到生态布局的战略演进历程。这家成立于2014年的公司,用十年时间完成了从酒店送物机器人供应商到多场景机器人服务智能体平台的蜕变。

产品迭代是云迹科技战略演进的核心驱动力。创立初期,云迹科技推出的“润”系列机器人,主要解决酒店行业的物品配送痛点。这一阶段,云迹科技通过标准化产品快速占领市场,建立了先发优势。随着技术积累和市场反馈,第二代“格格”系列在感知能力和交互体验上显著提升,进一步巩固了在酒店场景的领先地位。

2023年推出的UP系列标志着云迹科技产品战略的重大转变。该系列机器人具备模块化设计能力,可根据不同场景需求快速适配功能模块,实现了从“专用机器人”向“通用平台”的转型。这一产品迭代路径反映了云迹科技对行业趋势的精准把握:单一功能机器人市场逐渐饱和,而柔性化、可配置的机器人平台将成为未来竞争的关键。

市场拓展策略体现了云迹科技的生态化布局思路。据招股书显示,截至2024年底,云迹科技机器人已入驻全球超3万家酒店,覆盖中国331个地级市中的329个。这种近乎完整的区域覆盖不仅构建了强大的市场壁垒,更为云迹科技向其他场景扩展提供了基础设施。

在巩固酒店市场的同时,云迹科技近年来积极拓展写字楼、商场、医院等新场景。特别是在2023-2024年,云迹科技成功落地多个智慧楼宇项目,实现机器人在安防、清洁、配送等多元化场景的应用。这种跨场景复制能力,彰显了云迹科技技术平台的通用性和可扩展性。

技术积累为战略演进提供了坚实基础。目前云迹科技拥有近990项注册专利,覆盖环境感知、运动控制、人机交互等机器人核心技术领域。特别值得一提的是,云迹科技在“具身智能”技术上的投入已初见成效,其机器人具备了一定的环境自适应能力和任务学习能力。

云迹科技的战略演进还体现在商业模式创新上,逐步从单纯的硬件销售向“硬件+软件+服务”一体化解决方案转型。2024年,AI数字化系统收入占比已达22.8%,且毛利率显著高于硬件业务。这种商业模式转变不仅提升了云迹科技的盈利水平,更增强了客户粘性和长期竞争力。

从产品迭代到市场拓展,从技术积累到模式创新,云迹科技用十年时间构建了相对完整的机器人服务生态。这种生态化布局既是对当前市场需求的响应,更是为未来机器人产业发展做好铺垫。

02

财务解析:亏损收窄背后的盈利路径探索

云迹科技的财务报表记录了一家科技企业从投入期向盈利期过渡的关键阶段。

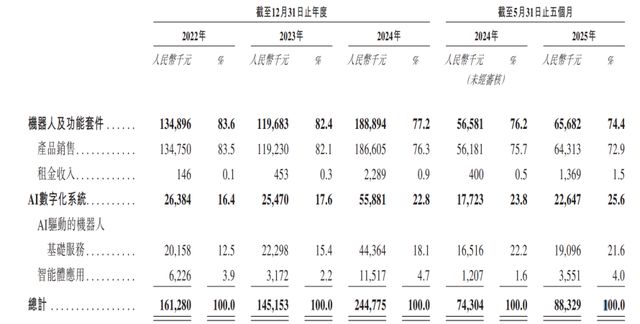

2022年至2024年,云迹科技营收从1.61亿元增长至2.45亿元,这一增速在服务机器人行业中处于领先水平。

收入结构变化反映战略转型成效。硬件销售一直是云迹科技的主要收入来源,2024年占比76.3%。但值得注意的是,AI数字化系统服务收入占比持续提升。这种收入结构的变化,表明云迹科技向软件和服务转型的战略正在取得实质性进展。

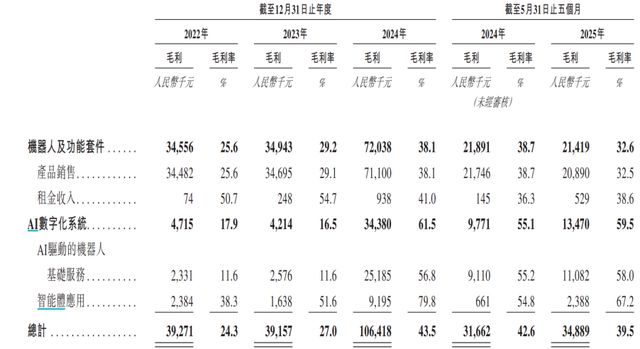

毛利率的持续改善更能说明问题。2022年至2024年,云迹科技整体毛利率从24.3%提升至43.5%,三年提升19.2个百分点。这一改善主要来源于两方面:一是规模效应带来的硬件成本下降,二是高毛利软件业务占比提升。2024年,AI数字化系统业务毛利率高达61.5%,而机器人硬件毛利率为38.1%。

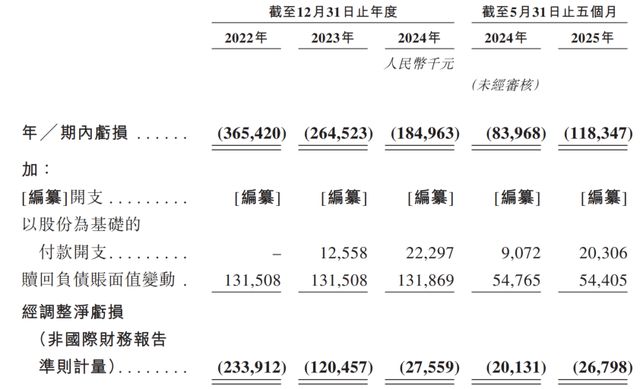

亏损收窄是最值得关注的财务指标。2022年至2024年,云迹科技净亏损从3.65亿元收窄至1.85亿元,经调整净亏损更是从2.34亿元大幅收窄至2755.9万元。但值得一提的是,虽然云迹科技净亏损在逐年收窄,但仍处于增收不增利的状况,三年累计亏损8.15亿元。

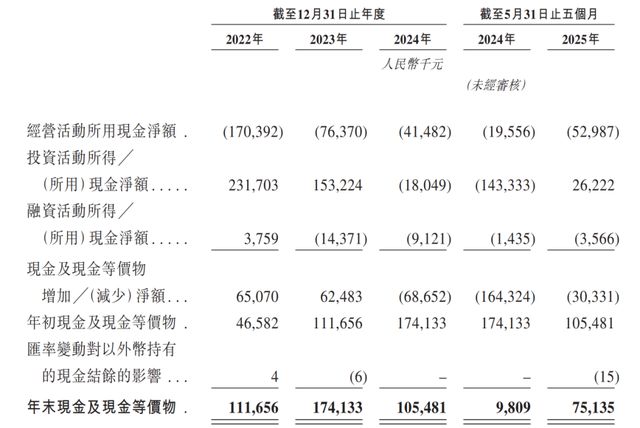

现金流状况改善明显。经营活动现金流量净额从2022年的-1.7亿元改善至2024年的-0.4亿元。虽然仍未转正,但改善趋势明显。截至2024年底,云迹科技现金及现金等价物为1.05亿元,加上本次IPO募资,将为其实现盈利拐点提供资金保障。

从财务数据看,云迹科技正处在从“高投入、高增长”向“高质量增长”转变的关键阶段。亏损持续收窄、毛利率稳步提升、现金流改善,这些指标都表明其正在向盈利拐点靠近。

然而,要实现持续盈利,云迹科技仍需在收入多元化和成本控制方面继续努力。

03

挑战与应对:成长瓶颈下的破局之道

作为服务机器人行业的领军企业,云迹科技在快速发展的同时面临着多重挑战。如何应对这些挑战,将直接决定其能否顺利实现从“增长”到“健康增长”的转变。

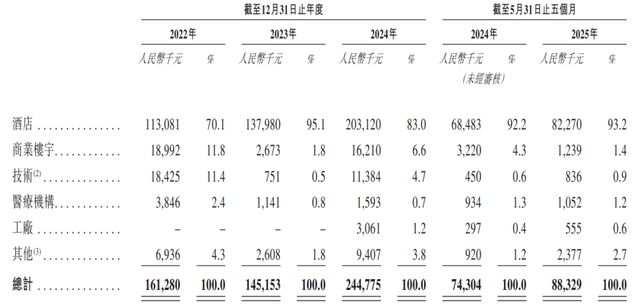

场景依赖度过高是云迹科技面临的首要挑战。2022年至2024年,酒店场景收入占比分别为70.1%、95.1%和83%。这种高度依赖使其业绩容易受到酒店行业波动的影响。为应对这一挑战,云迹科技正在积极推进场景多元化战略。

在写字楼场景,云迹科技推出了智慧楼宇解决方案,实现巡检、安防、配送等多元化服务。特别是在智慧医疗领域,云迹科技的配送机器人已进入多家三甲医院,实现药品、标本的自动化配送。这种场景拓展不仅降低了单一行业依赖风险,更为其打开了新的增长空间。

行业价格战是另一大挑战。据招股书显示,云迹科技主力机型“格格”系列平均售价从2022年的2.68万元下降至2024年的2.09万元。刚推出的UP系列价格更是从2023年的5.42万元大幅降至2024年的2.23万元。这种价格压力主要来自竞争对手的激进定价和行业标准化程度提升。

为应对价格战,云迹科技采取差异化竞争策略。一方面,加大研发投入,提升产品技术壁垒;另一方面,推动业务模式从一次性硬件销售向订阅服务转型。

技术迭代压力不容忽视。服务机器人行业技术更新速度快,AI大模型等新技术的出现正在重塑行业竞争格局。为保持技术领先,云迹科技在“具身智能”领域重点布局,其机器人具备了一定的自主学习和决策能力。同时,云迹科技积极与AI大模型企业合作,提升机器人的智能水平。

国际化拓展面临挑战。虽然云迹机器人已进入多个海外国家和地区,但海外收入占比仍然较低。不同国家的标准差异、文化差异和数据合规要求都是国际化过程中需要克服的障碍。云迹科技计划通过本地化合作和产品适配来推进国际化战略。

人才竞争是另一个隐忧。AI和机器人领域人才紧缺,行业巨头纷纷高薪揽才。为吸引和留住人才,云迹科技实施了多次股权激励。

面对这些挑战,云迹科技正在通过产品多元化、技术升级和模式创新等方式积极应对。然而,挑战的解决需要时间和持续投入,其成效有待市场检验。

总结

从2022年初计划科创板上市,到如今转战港股,云迹科技的资本路径映射出未盈利科技企业的融资现实。

放眼未来,在中国机器人服务智能体市场快速增长的背景下,云迹科技能否借助资本力量,实现从“高成长”到“高质量”盈利的跨越,博望财经将持续关注。

相关文章

强一股份IPO:始终稳居首位的大客户,未来是否还能带来丰厚利润

目前,公司存货主要包括原材料、在产品、半成品、库存商品和发出商品,报告期内,其账面余额分别为8310.41万元、9322.23万元、11004.30万元、16116.12万元,保持持续增长,其跌价准备...

押注减肥药,海归博士要IPO

减肥生意,撑起一个IPO。 作者 |笔锋 来源 |投资家(ID:touzijias) 减肥生意,撑起一个IPO。 减肥,从来不是小话题,它既关乎身材焦虑,也关乎巨大的商业机会。 “不是在做减肥药,就...

中信建投携手西部证券仍难挽败局,陕西水电主板IPO缘何意外叫停

意料之外! 2025年9月5日,备受市场瞩目的陕西省水电开发集团股份有限公司(下称“陕西水电”)主板IPO突然被上交所一纸终止审核的决定正式叫停。 据上交所于当日下午发布的相关文件称,因陕西水电于日前...

医生+教师“王炸”组合IPO!海圣医疗为千家医院供货年入3亿

ICU病房里,全身麻醉的患者静静沉睡。手术中,除了主刀医生精湛的操作,整个手术的安危还系于一旁实时跳动的监护屏幕。确保这些“生命信号”被精准捕捉与传递的,正是那些看似不起眼却至关重要的耗材:贴在胸前的...

净利大跌33%,迈瑞医疗IPO前夕董事辞任

导语:不差钱的迈瑞,为何还要三次上市? 摘要: 1、国内集采与招标延迟导致业绩承压,现金流与商誉风险需警惕。 2、港股上市将拓宽融资渠道,为全球化与AI业务提供新动能。 3、迈瑞医疗研发投入高、分红...

IPO首次上会暂缓审议!二次上会来了,三大问题再面临被拷问

头顶“国家级专精特新小巨人”、“细分市场占有率70%”的光环,手握超过7亿元在手订单,这家公司明日将再次迎来IPO上会审核。 然而,深入剖析其招股书与交易所多轮问询回复,一系列关乎财务真实性、收入合规...

发表评论

豫ICP备2024079567号-1

豫ICP备2024079567号-1